ניתוח כלכליסט

הנפקה בסימן שאלה: הצרות של WeWork, הבעיה של סופטבנק

הסערה סביב הנפקת ענקית חללי העבודה וירידת השווי המבוקש שלה פוגעות בגוף ההשקעות שמאחוריה - סופטבנק, שכבר נכווה עם ההנפקות של אובר וסלאק. הנפקת WeWork בשווי נמוך תעמיד בסימן שאלה את המודל העסקי של סופטבנק

יותר ממה שסערת ההנפקה - שתהיה, או אולי כבר לא - של WeWork היא סיפור של ענקית חללי העבודה, היא דווקא סיפורו של סופטבנק. גוף ההשקעות בהובלתו של מאסיושי סון, שהפך לקובע הטון בהשקעות טכנולוגיה בשנים האחרונות ויצר את מה שנקרא היום "אפקט סופטבנק" - השקעות ענק מהירות, ברמות שווי מפולפלות, שמציפות את הסטארט אפים בכסף.

- חברת WeWork שוקלת לבטל את ההנפקה שתוכננה להמשך החודש

- חברת WeWork חותכת את השווי בהנפקה ל-20-30 מיליארד דולר

- דיווח: קבוצת בכירי WeWork עזבה את החברה לפני ההנפקה בשל סכסוכים עם נוימן

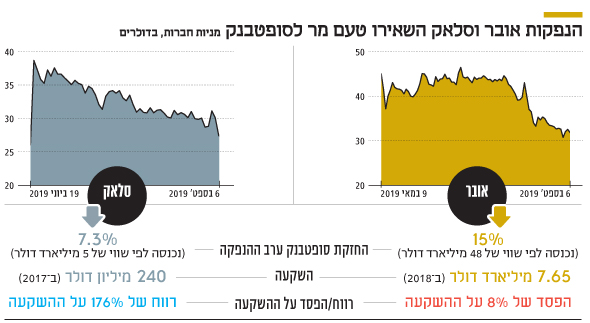

סופטבנק פמפם את השווי של WeWork

במהלך סוף השבוע התרבו בארה"ב פרסומים על כך שההנפקה של WeWork - ששינתה לאחרונה את שמה ל־WE Company - לפי שווי מוערך של 47 מיליארד דולר, שהיתה אמורה להיות השניה בגודלה אחרי ענקית הנסיעות השיתופיות אובר, תתבצע בסופו של דבר לפי שווי צנוע הרבה יותר של 20־30 מיליארד דולר. בהמשך הגיעו הערכות כי ההנפקה עשויה להידחות או אף להתבטל בשלב זה. כל זאת, ימים ספורים לפני תחילת הרוד שואו - סדרת מפגשים עם משקיעים - שהיתה אמורה להתחיל במחצית השנייה של השבוע הקרוב.

| |||

מתחם WeWork בטוקיו צילום: בלומברג

מתחם WeWork בטוקיו צילום: בלומברג

מייסד WeWork אדם נוימן צילום: בלומברג

מייסד WeWork אדם נוימן צילום: בלומברג

יותר מאדם נוימן עצמו, המייסד ואיש החזון של WeWork, היה זה סופטבנק שפמפם את שווי החברה לרמה הבלתי אפשרית של 47 מיליארד דולר, שמתנפצת כעת אל מול קיר האקסלים היבשים של אנשי וול סטריט. מאז נחשפו ההפסדים הגבוהים של החברה, כמו גם כמה הסכמים תמוהים עם נוימן, העלו משקיעים פוטנציאליים ספקות בדבר היותה של WeWork חברת טכנולוגיה שמצדיקה את השווי שהיא מחפשת. הם דיברו יותר על היותה חברת נדל"ן עתירת חוב, שאמנם מכפילה את ההכנסות מדי שנה, אבל במחיר של הפסד של 3.5 מיליארד דולר בשלוש השנים האחרונות.

נוימן מצדו ניסה לשפוך קצת מים קרים על הביקורת שהושמעה עם חשיפת התשקיף. בשבוע שעבר הוא גם הודיע כי יחזיר לחברה את 5.9 מיליון הדולרים שקיבל ממנה עבור המצאת שמה. כמו כן הודיע נוימן על מינויה של פרופסורית מהרווארד, פרנסס פריי, לדירקטוריון נטול הנשים עד כה של החברה. כרגע נראה כי מדובר במעט מדי, מאוחר מדי.

קרן סופטבנק מחזיקה כיום ב־29% ממניות ענקית חללי העבודה, לאחר שהשקיעה בה לאורך השנים סכום אדיר של 10.7 מיליארד דולר. סופטבנק אף תכנן להשקיע 16 מיליארד דולר נוספים בחברה, אך כנראה שאפילו במושגים שלה זה נתפס כמסוכן מדי, והיא קיצצה את ההשקעה ל־6 מיליארד דולר בסופו של דבר.

המודל העסקי של סון טרם הוכח כהצלחה

לגבי אובר וסלאק, יקירות הפורטפוליו של סון, שלא נחשבות להנפקות להיט כפי שהיו צפויות להיות ומניותיהן נסחרות עמוק מתחת לשווי בהנפקה, עוד היו יכולים בסופטבנק לומר שמדובר בתקלות נקודתיות. אבל אם WE תנפיק לפי שווי של 20־30 מיליארד דולר, ירידה של כמעט 50% לעומת השווי בגיוס האחרון בהובלת סופטבנק, מדובר יהיה במכה קשה עבור סון. מכה כזאת שעשויה לתת חותמת אישור למה שמבקריו אומרים כבר שנים - הוא אכן אמן בלגייס כסף ממשקיעים (כך הצליח לגייס ב־2016 סכום אדיר של 100 מיליארד דולר, בין היתר מקרנות העושר של סעודיה ואבו דאבי) - אבל המודל העסקי של סופטבנק טרם הוכח כהצלחה.

למעשה, במציאות הנוכחית שנוצרה, עדיף לסופטבנק להזרים עוד כמה מיליארדים ל־WeWork באופן פרטי, לפי שווי שינוע סביב 40—50 מיליארד דולר, מאשר לראות אותה מונפקת לפי שווי של 20 מיליארד דולר. הנפקה כזאת תקבע את ההפסד ותאלץ אותה לבצע מהלך שקרנות השקעות מנסות להימנע ממנו בכל מחיר - רישום השקעה בספרים בשווי מופחת (downround). כך, היא תוכל מצד אחד להמתין לירידה ברמת העצבנות של השווקים ומצד שני לאפשר לחברה לצמצם את ההפסדים. כך שבהינתן שמירה על קצב צמיחה מהיר, היא תוכל לקבל שווי שקרוב יותר לשווייה בספרי סופטבנק.

קרב ענקים על עתיד ההנפקה

מה שכבר מתחולל ככל הנראה מאחורי הקלעים - וימשיך להתחולל ביתר שאת בימים הקרובים - הוא קרב ענקים בין סופטבנק לבין כל בנקי ההשקעות המובילים בארה"ב שמשמשים כחתמים בהנפקה המתוכננת של WeWork. החתמים, החל מג'יי.פי מורגן ועד גולדמן זאקס, שכל יוקרתם מונחת על כתפי ההנפקה הזאת, לא רוצים לראות כותרות על ביטולה, אלא מעדיפים לבצע אותה לפי שווי מופחת ולתת צ'אנס למניית WeWork לזנק בהמשך. בכך הם גם ירוויחו את העמלה הנדיבה שלהם וגם יוכלו לרשום ברזומה את מה שעדיין תהיה אחת ההנפקות הטובות והסקסיות של העשור.

מהצד השני ניצב סופטבנק, שמבחינתו עדיף לדחות את ההנפקה, שאם תצא במתכונתה המקוצצת עלולה לפגוע קשות לא רק בתדמית, אלא בעיקר בגיוס קרן הוויז'ן השנייה שמתבצע בימים אלה.

לתעשיית הטכנולוגיה וכן לשוק ההון הסערה סביב התשקיף של WeWork וההנפקה דווקא יכולה להיות אירוע חיובי, מעין תהליך ניקוי ושידוד מערכות. בשנים האחרונות נשמעה לא מעט ביקורת על מה שסופטבנק עשתה להערכות שווי של חברות טכנולוגיה, איך גרמה לעיוותן ולעתים דחקה את רגליהם של שחקני ההשקעות השמרניים יותר החוצה מעסקאות טובות.

המשקיעים בשוק ההון, מצידם, יוכלו להמשיך לקבל לידיהם חברות טכנולוגיה מסקרנות וצומחות, אך זה יהיה תמורת מחיר שפוי יותר, שנותן אמנם ערך לקצבי הצמיחה המהירים, אך לא מפחד גם לשאול שאלות על המודל העסקי והמסלול לרווחיות.