משבר הקורונה

ת"א חגגה את צמצום ההגבלות אבל 2020 עדיין נראית אבודה

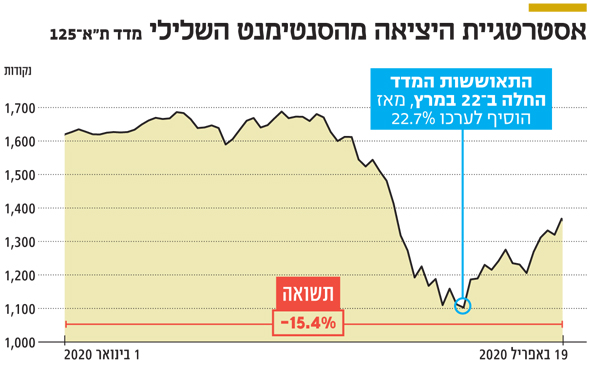

המדדים הראשיים טיפסו אתמול ביותר מ־5% בהובלת מניות הבנקים והביטוח, ות"א־125 השלים זינוק של 22.7% בחודש. עם זאת בשוק מעריכים כי התיקון החד מאחורינו וכי אם לא תהיה התפרצות חריפה נוספת, הבורסה אולי תחזור לרמות השיא בשנה הבאה

הבורסה בתל אביב חגגה אתמול את הסרת חלק ממגבלות הסגר על המשק, כשמדדי ת"א־35 ות"א־125 טיפסו ביותר מ־5%. העליות בלטו בעיקר בענף הפיננסים, בהובלת מניות הבנקים והביטוח שטיפסו ביותר מ־7%. הראלי הנוכחי החל לפני קרוב לחודש, ומאז הספיקו ת"א־125 ות"א־35 לזנק ב־22.7% וב־20% בהתאמה, אולם הם עדיין רחוקים ביותר מ־20% מהרמה שבה שהו לפני שנחת עלינו משבר הקורונה לפני פחות מחודשיים.

- אופוריה בבורסה: מדד ת"א 35 ננעל בזינוק של 5.2%

- אחרי שלושה ימי עליות - נעילה שלילית בבורסת ת"א

- בורסת תל אביב סיימה יום שלישי רצוף של עליות; פתאל זינקה ב-12.1%

הראלי הזה אינו רק נחלת השוק המקומי. גם הבורסות המובילות בעולם רושמות עליות בשבועות האחרונים, ונדמה שהמשקיעים מתחילים לראות את האור בקצה המנהרה. השאלה היא אם העליות הללו אינן מנותקות מהמצב בשטח: הרי המשק רק מתחיל להתניע, האבטלה תמשיך להיות גבוהה בחודשים הקרובים, יש לא מעט ענפים כמו תיירות, תרבות וספורט שבכלל אין צפי לחזרה לפעילותם, וקרן המטבע צופה ירידה משמעותית בפעילות הכלכלית בעולם. אז האם השווקים אופטימיים מדי, והתיקון הנוכחי הוא רק מלכודת דובים?

האדישות התחלפה בבהלה

כדי לבחון את השאלה הזו, צריך ללכת אחורה. בתחילת השנה, כאשר מגפת הקורונה היתה בשיאה בסין, השווקים הפיננסיים היו אדישים לה למדי. נדמה שהמשקיעים התייחסו אליה כלבעיה סינית, שתשפיע בשוליים על העולם, בדומה למגפת הסארס בשנת 2003. התפנית החלה כאשר הנגיף התפשט במהירות מחוץ לסין, וגרם למגבלות חסרות תקדים שהטילו המדינות על הפעילות הכלכלית כדי להילחם במגפה.

"המשקיעים לא נבהלו מהווירוס עצמו, אלא מההשלכות הכלכליות של הצעדים שנקטו בהן המדינות" אמר אתמול ל"כלכליסט" אייל דבי מנהל מחקר מניות בלאומי שוקי הון. "אני לא זוכר מקרה שבו הכלכלה עצרה בכזו חריקת בלמים. המשקיעים הבינו שלא משנה אם הצעדים שנעשו מוצדקים או לא, יהיה להם נזק כלכלי משמעותי. החשש בשווקים היה שאנחנו בפתחו של משבר כלכלי ומיתון ארוכים, מה שהוביל לירידה חדה של 30% במדדים, ובמניות מסוימות, מענפי התיירות והאנרגיה, אפילו ליותר מ־50%. ועכשיו, כאשר מתחילים לצאת לאט לאט מההגבלות, התמונה מתחילה להתבהר וכעת התחזיות הן ש־2020 אמנם תהיה שנה אבודה של צמיחה שלילית, אבל הציפייה היא שבשנה הבאה הכלכלה תחזור לעצמה, ואף תרשום צמיחה חיובית חדה.

"כשהשוק ירד ב־30%, היה חשש שאנחנו בדרך למיתון ארוך – כמו שהיה במשבר הדוט.קום בשנת 2000 – של צמיחה שלילית ודשדוש במשך כמה שנים. היום השוק נמצא בנקודה שהוא מעריך כי איבד שנה של צמיחה, ואחר כך יחזור לעצמו. המשמעות של תחזית שכזו היא אובדן של 20%-15% משווי המניות, ולכן ראינו תיקון מירידה של 30% לירידה של 20% לעומת המחירים שהיו לפני פרוץ המשבר", אומר דבי, שלהערכתו עיקר התיקון כבר מאחורינו. "יש פגיעה כלכלית אמיתית מהמשבר, ולכן השוק לא יחזור בחודשים הקרובים לרמות המחירים שבהן היה לפני המשבר שכן גם בתרחישים האופטימיים ברור כי 2020 תסתיים עם ירידה בצמיחה. להערכתי, הבורסה תמשיך לעלות במתינות, ותגיע לרמה שבה היתה לפני המשבר בעוד שנה וחצי פחות או יותר".

מימין: יצחק תשובה בעל השליטה בקבוצת דלק, דוד פתאל בעל השליטה בפתאל וגדעון תדמור בעל השליטה בנאוויטס צילומים: אוראל כהן, עמית שעל, גלעד קוולרצ'יק צילומים: אוראל כהן, עמית שעל, גלעד קוולרצ'יק

מימין: יצחק תשובה בעל השליטה בקבוצת דלק, דוד פתאל בעל השליטה בפתאל וגדעון תדמור בעל השליטה בנאוויטס צילומים: אוראל כהן, עמית שעל, גלעד קוולרצ'יק צילומים: אוראל כהן, עמית שעל, גלעד קוולרצ'יק

עם זאת, התחזיות הללו מתבססות על ההנחה שהמשק הולך להיפתח באופן מדורג, ולחזור לשגרה בצל הקורונה ותחת מגבלות מסוימות. אם יתברר שהפתיחה הזו מובילה להתפרצות מחודשת של המגפה, ותיאלץ את המדינות לחזור ולהטיל סגר, השווקים שוב יתקנו בחדות, ופעילים בשוק ההון מעריכים כי "הפעם התגובה תהיה קשה עוד יותר".

חגיגת המניות הקטנות

כאשר מדברים על העליות והירידות בשווקים, אנחנו מתייחסים לשוק המניות כמכלול אחד, אבל בפועל שוק המניות התאפיין בדיפרנציאליות במשבר האחרון. בעוד מדד ת"א־35 טיפס, כאמור, ב־20% בראלי של החודש האחרון, מדד SME60 (המניות הקטנות יותר) זינק ביותר מ־40% בתקופה זו. כמו כן, בעוד המדדים המרכזיים רחוקים ב־20% מהשיא, מדד הטכנולוגיה רחוק רק ב־10% ממנו כיום. לדברי דבי, הדבר מעיד על כך "שהשוק מתייחס למשבר הזה כמשהו זמני, כי בדרך כלל כשחושבים שהולכים למשבר ארוך אז זורקים את המניות הקטנות, והולכים אל הכבדות שנחשבות בטוחות יותר. בהנחה היא שזה משבר זמני, אז המשקיעים לא רצו לוותר על מניות הטכנולוגיה והמניות הקטנות גם אם רמת המחירים שלהן גבוהה יותר".

ההתאוששות תהיה קשה

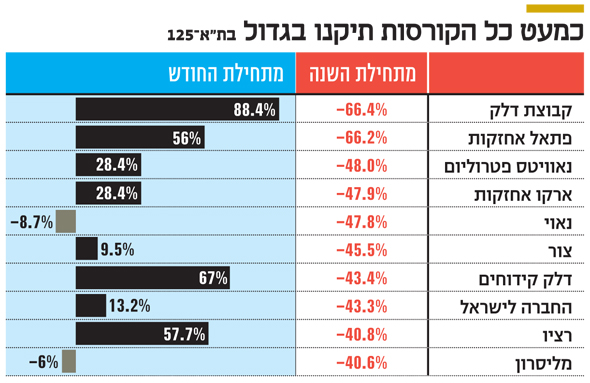

וכמובן אי אפשר שלא להתייחס למניות מתחומי התיירות והאנרגיה שנפגעו בצורה הקשה ביותר: מניות כמו פתאל, שאמנם זינקה ביותר מ־50% בשבועות האחרונים, אך היא עדיין נמוכה ביותר מ־60% מרמתה טרום המשבר, ומניית קבוצת דלק שעלתה ביותר מ־88% מתחילת אפריל, אבל עדיין רחוקה ביותר מ־60% ממחירה בתחילת השנה. לאותן מניות שרחוקות מאוד מרמתן טרום המשבר ייקח זמן רב להתאושש אם בכלל, כי הן נפגעו דרמטית ממגפת הקורונה.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

סיכון נוסף מסתתר לו בשוק האג"ח הקונצרניות, שהתשואות של רבות מהן זינקו בחודש האחרון לרמות שלא זכורות מאז משבר 2008. אף שהתיקון בשווקים לא פסח על שוק אג"ח החברות - כך, למשל, מדד תל בונד־60 שטיפס ביותר מ־8% בחודש האחרון - עדיין אג"ח רבות נסחרות בתשואות גבוהות. המשמעות היא שבעבור אותן חברות האפשרות למחזר את החוב לא באמת קיימת.

אף חברה לא רוצה לגייס חוב בתשואה של 8% או יותר, ולכן השאלה היא אם התיקון בשוק האג"ח יימשך, או שאנחנו בפתחו של גל של הסדרי חוב חדשים. התשובה כנראה נמצאת באמצע – סביר להניח שנראה ירידה מסוימת בתשואות, אבל המשבר הנוכחי יחלחל ויהפוך למשבר חוב ונזילות לחברות שנהנו מהגאות בשוק החוב בשנים האחרונות. אלה שמינפו עצמן בחסות הריבית הנמוכה עומדות לגלות את הצד הפחות נעים של שוק האג"ח.