מנכ"לית מעלות S&P משיבה אש למבקרים: "הישראלים חושבים באופן פרובינציאלי"

דורית סלינגר מתלוננת על הלקוחות האגרסיביים: "אני לא מצפה לתרבות דיון בריטית, אבל המנהלים הבכירים ביותר לוחצים ומאיימים". היא גם מוטרדת מגל ההנפקות: "אין שיפור אמיתי במצב החברות"

את השבועות האחרונים העבירה דורית סלינגר, מנכ"לית מעלות S&P, הרחק מכאן. במסע אתגרי מעבר לים עם בתה ניצן, היא התנתקה מהציביליזציה ולקחה קצת אוויר מהאירועים והלחצים היומיומיים בשוק ההון, מהעבודה הכרוכה בהנפקות הקרובות, מהאיומים - מרומזים יותר או פחות - שיוצאים לעתים מבעלי שליטה ונושאי משרה בכירים בחברות המדורגות, ומהביקורת של רשות ניירות ערך והעיתונות.

השנתיים האחרונות היו לא פשוטות עבור סלינגר, שעומדת בראש החברה מאז 1998. ערב הסערה הכלכלית העולמית, בדצמבר 2007, נמכרה מעלות לחברת הדירוג סטנדרד אנד פור'ס (S&P), ואף שמדובר בהורה חזק ויציב, לא נמצא לסלינגר רגע אחד של שקט. המיזוג עם S&P חייב עבודה רבה וסלינגר הפכה את החברה על פניה והטמיעה בה סטנדרטים ומתודולוגיית דירוג בינלאומיים. ברקע צצו מחלקות הדירוג החדשות שהוקמו בגופים המוסדיים.

אחרי כמה חודשים, ובצל המפולת בשווקים, נאלצה המנכ"לית הוותיקה להתמודד עם ביקורת חריפה על כך שחברת הדירוג לא זיהתה את המשבר מבעוד מועד, ובהמשך היא הגיעה לעימות כמעט חזיתי מול טייקונים כמו לב לבייב ובני שטיינמץ, שתקפו את הדירוג שניתן לחברותיהם. השאר היסטוריה.

ערב המסע שערכה, ואחרי השנתיים הסוערות, סלינגר לא היססה, בראיון ל"כלכליסט", להשיב אש למבקריה, ומתחה ביקורת על המנטליות ה"פרובינציאלית", כדבריה, של שוק ההון הישראלי.

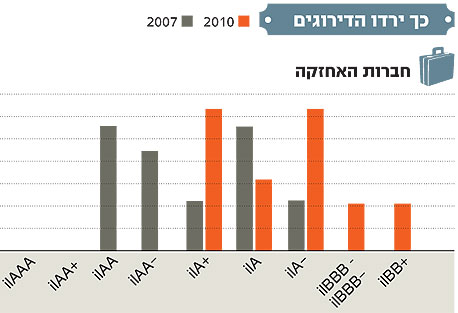

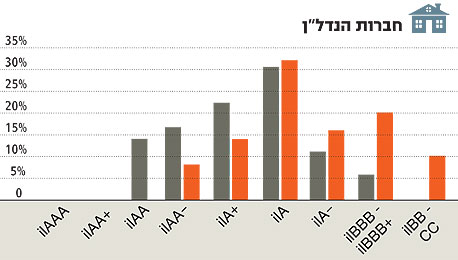

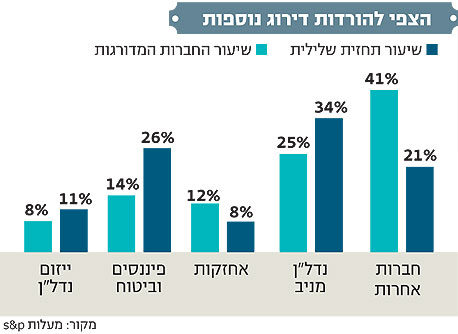

במבט קדימה סבורה סלינגר כי עננת המשבר עוד רחוקה מלחלוף. "אני מוטרדת מגל ההנפקות הקרוב", היא אומרת. "יש קבוצה גדולה של חברות עם תחזית דירוג שלילית, ומי שבולטות בקבוצה הזו הן בעיקר חברות הנדל"ן המניב והיזמי וחברות הפיננסים והביטוח. אני חוששת שההפרשה לחובות מסופקים תגדל. גל ההנפקות הקרוב נועד למחזר חובות מבלי שרואים עדיין שינוי אמיתי.

"אין שיפור במבנה המאזנים, המינוף עדיין גבוה, התחום הריאלי לא התאושש ואי אפשר גם להתייחס לישראל כמו אל אי בודד. להרבה מדינות יש חובות וגירעונות מאוד גבוהים, ולדעתי תהיה לזה השפעה, יהיו לחצים על השוק. אני לא יכולה לומר שלא יהיו עוד הורדות דירוג. אני מאמינה שיהיו, גם אם בקצב נמוך יותר".

"הכסף הקל" מצוי, לדבריה, באיגרות החוב הלא מדורגות. "הריבית הנמוכה מעודדת משקיעים פרטיים לחפש נכסים בתשואה גבוהה. 16% מההנפקות בשנת 2010 היו של אג"ח לא מדורגות לעומת 1.5% בלבד ב־2009. זו רמת סיכון גבוהה, ואני לא בטוחה שהציבור נותן את דעתו על כך. הגופים המוסדיים פחות נמצאים במכרזים האלה, אבל הציבור נמצא, וזו עשויה להיות בעיה. כמשקיע מותר לך להשקיע במה שאתה רוצה, גם באג"ח לא מדורגות, אבל אתה מחויב לפחות כלפי עצמך לבדוק את רמת הסיכון. אני לא בטוחה שכל המשקיעים עושים את זה.

"

צריך לטפל במנגנוני השוק, כך שלא יעודדו חשיבה לטווח קצר של המשקיע הפרטי. היום יש שוק שלם של קונים, שאומרים 'כן' ליועץ ההשקעות שמתקשר אליהם, רק כי הם מעדיפים ריבית של 3% על ריבית אפס בבנק, בלי לעשות שום ניהול סיכונים".

מעלות, כמו חברות הדירוג האחרות בארץ ובעולם, הואשמו בשנתיים האחרונות שאינן רלבנטיות, כי לא ידעו לעדכן ולהתריע על המפולת הקרבה בזמן אמת. "מודל הדירוג פשט רגל", הכריזו כמה טייקונים שתפסו כותרות ראשיות. עיקר האש שספגה מעלות הגיע מאפריקה ישראל של לבייב ומסקורפיו של שטיינמץ, שספגו הורדות דירוג חריפות. סלינגר לא לוקחת את הביקורת ללב.

המשבר עדיין כאן

למדנו להיות החלטיים

גם S&P וגם אתם לא צפיתם את מה שקרה בעולם.

"לא כל התורה ניתנה לנו. עכשיו חיזקנו את התורה. S&P היא חברה מובילה ויש לה רקורד של מאה שנה, אבל גם היא יכולה לטעות. דירוג של AAAהוא לא תעודת ביטוח, ואם אין נזילות בשוק, גם אג"ח כזו יכולה להיסחר ב־90 סנט על הדולר. בואו נזכור ש־S&P היתה הראשונה להוריד דירוג ליוון וספרד, ואז טענו שהיא יצרה את המשבר. גם אנחנו, כשהורדנו דירוג לבזן לרמה של A, איזו ביקורת ספגנו... אחר כך היינו ראשונים לומר שענף הנדל"ן בבעיה קיצונית, למרות שאף חברה לא נתנה לכך גילוי בדו"ח הכספי באותה תקופה, ובאו אלינו בטענות של 'מה פתאום' ו'מה אתם עושים'. לא יכולנו לחזות את מה שקרה לאפריקה ישראל, אבל היינו הראשונים לזהות שרמות המינוף שלה מאוד גבוהות".

קשה להתרשם מהערה בשולי דו"ח הדירוג על אפריקה. לא היה לכם אומץ ללכת עד הסוף?

"הדו"חות שלנו בתקופה האחרונה הם הרבה יותר תמציתיים מפעם. זה משהו ש־S&P הביאה לנו - את המתודולוגיה שדורשת להיות קצרים והחלטיים. הדו"חות בעבר היו הרבה יותר ארוכים, ויכול להיות שחלק מהמידע לא קיבל את ההבלטה הנחוצה".

ספגתם ביקורת על כך שכללתם את כל תחום הנדל"ן ברשימת אזהרה אחת מבלי לספק מידע ספציפי על כל חברה.

"באותה תקופה ידענו לומר רק שהאופק של כולן נגטיבי בגלל החשיפה לחו"ל. עובדה שבסופו של דבר הדירוג של כל החברות האלו אכן השתנה, ולא לחיוב. וגם אנחנו למדנו דבר או שניים בעקבות המשבר. למשל, לעשות את ההפרדה בין נדל"ן יזמי למניב".

"השנתיים האחרונות היו מעבדה חיה לכל התרחישים הגרועים ביותר, ונכון שחומרתם לא נצפתה על ידינו - אבל גם לא על ידי אף אחד אחר", אומרת סלינגר. "אחד הלקחים, שלי לפחות, הוא שחברה צריכה נזילות אמיתית וקווי אשראי מחייבים מהבנק. נזילות היא שם המשחק היום, כי גם אם יש לך נכס טוב ללא שעבוד - אם אין לך שוק, אין מה לעשות איתו".

לא יכופפו אותנו

יו"ר רשות ניירות ערך, זוהר גושן, הכריז כי בכוונתו להגביר את הרגולציה עליכם.

"הרגולציה על חברות הדירוג מחמירה כבר היום ואני בעדה, אבל עם זאת, רגולציה צריכה להיות על כל השוק - על מעריכי השווי ועל החתמים וגם על שחקנים אחרים בעולם שלנו. בסופו של דבר, גם לחברות אחרות לא תהיה ברירה אלא לאמץ את אותם הכללים.

"אנחנו במעלות היינו הראשונים לאמץ הגבלות נוספות בעצם הצטרפותנו ל־S&P. הכללים שלנו קובעים, למשל, שאנליסט לא יכול לקבל מתנה או אירוח, אנחנו מחויבים ל'רגולציה פלוס' כדי למנוע מראית עין. לאנליסטים אסור להשקיע ישירות במניות, אלא רק בקרנות נאמנות ובנאמנות עיוורת, ומאז השינוי בבעלות על מעלות אסור להם גם להשקיע בחו"ל".

זה מבטיח גם שלא יכופפו אתכם?

"לא כופפו אותנו גם בעבר, אבל אין ספק שצורת העבודה כעת יותר בריאה".

לאחרונה הודיעה רשות ניירות ערך על הצטרפותה לתביעה ייצוגית שהוגשה נגד מעלות בסכום של 85 מיליון שקל. התביעה הוגשה על ידי רוכשי אג"ח מובנות שהנפיקה מטבעות עולם (חברה־בת של אקסלנס). לצורך הבטחת ההתחייבויות כלפי בעלי האג"ח, התקשרה מטבעות עולם עם ליהמן ברדרס שגיבה כ־85% מהביטחונות. התובעים טוענים כי מעלות לא הורידה את דירוג האג"ח, אף שלכאורה היו סימנים מקדימים להסתבכותו של ליהמן ברדרס.

החלטת רשות ני"ע להשתתף במימון התביעה נראית כמסר של חוסר אמון כלפיכם.

"לתביעה הזו אין פשר ואין שום בסיס. המימון שנתנה הרשות הוא בהרבה מאוד היבטים פרוצדורלי בלבד, ואני לא בטוחה שההחלטה משקפת איזושהי עמדה מהותית של רשות ני"ע. בקשר לתביעה עצמה אני לא רוצה להרחיב. אני יכולה רק לומר שהתובעים לא מבינים את עבודת הדירוג, ובעצם מבקשים שנממן ונבטח אותם מפני מה שקרה לליהמן".

לאחרונה מתרבה הביקורת על חברות האחזקה. את מזדהה עם הביקורת הזו?

"אין ספק שהמודל של חברות אחזקה יוצר לנו שוק מאוד ריכוזי. חברות האחזקה נולדו מזה שלא יכולת כמשקיע להגיע לחברות פרטיות, אבל כיום מרבית האחזקות נסחרות כבר בבורסה, ואם אתה חושב שיש ערך במניה ספציפית, אתה יכול ללכת ולקנות אותה ישירות. בחברות גדולות ומפוזרות אני מאמינה שאין באמת סיכון, אבל אפריקה, למשל, לא היתה חברה מפוזרת. זה נכון שהריכוזיות היא בעיה, ולכן חשוב לשמור על עקרונות הממשל התאגידי ועצמאות הדירקטוריונים. אני מאוד מאמינה בניהול על ידי דירקטוריון עצמאי, ובנושא הזה יש לנו מקום רב לשיפור בישראל. השוק שלנו עובד על 'אני מכיר את זה ואת זה ומסתכל לו בלבן בעיניים'. בעולם זה לא עובד ככה".

דורית סלינגר. "השוק שלנו עובד על 'אני מכיר את זה ואת זה ומסתכל לו בלבן בעיניים'" צילום: אוראל כהן

דורית סלינגר. "השוק שלנו עובד על 'אני מכיר את זה ואת זה ומסתכל לו בלבן בעיניים'" צילום: אוראל כהן

אנליסטים, לא ילדים

עצמאות הדירקטוריון יכולה להיחשב כחלק משיקולי הדירוג?

"אנחנו מסתכלים על ההיבט הזה כמו שאנו בוחנים דברים אחרים: הרכב הדירקטוריון - משפחתי או לא משפחתי, מבנה השליטה, הרקע, התרומה, היכולות והשקיפות. כל הדברים האלה בהחלט נכנסים לשיקולי הדירוג, בגבולות. אם אתה מתחבט בין שני דירוגים, זה סוג השיקולים שיכולים להכריע לכאן או לכאן. אנחנו מסתכלים על המבנים - האם בעל השליטה קונה חברות במינוף גבוה, כמו למשל בשוק התקשורת, והאם המינוף נשען על חברה כזו או אחרת".

"אנחנו משתדלים שלא להתחשב ביכולות האישיות של בעל השליטה", אומרת סלינגר, "כי זה פקטור שקשה לנו לבדוק, לשפוט ולהעריך. שם המשחק מבחינתנו הוא שקיפות. אם אומרים לי שמדיניות הדיבידנד של חברה היא להוציא למעלה את כל הכסף - זה בסדר, אבל שיודיעו מראש ויקבלו דירוג מתאים. אנחנו לא אוהבים הפתעות, וכל עוד לא הוכח אחרת אנחנו מקבלים את מה שאומרים לנו".

איך האנליסטים מתמודדים עם הביקורת?

"השוק נוטה מאוד לאגרסיביות. כשמשהו לא מוצא חן בעיני מישהו, הוא מיד אומר או כותב. אני אמנם מפסידה חוזים, כי עוזבים אותי בגלל דירוגים, אבל אנחנו לא חברה של טווח קצר, ולא שחקן כזה שיתיישר לפי הרצונות עם רמה לא נכונה של דירוג. מותר להיות חלוקים ואפשר להעלות טענות בפני הדרגים המקצועיים, אנחנו מקשיבים המון. הבעיה היא שיש עמדה שרווחת - אם לא הצליחו לשכנע אותי, אז סימן שלא הקשבתי. זו היתה הטענה של אפריקה - ולהם טוב שלא הקשבתי. הטענה העיקרית שאני שומעת היא 'אני חושב שזה לא מסוכן' כשאנחנו חושבים שזה כן".

לדברי סלינגר, הניסיונות להשפיע ולהתערב בדירוגים מגיעים מהבכירים ביותר. "זה תמיד מגיע לרמה הגבוהה, למעורבות של מנכ"לים ובעלי שליטה, שבמרבית החברות הם גם נושאי תפקידים רשמיים. שמעתי לא פעם את האיום שילכו לחברה אחרת, והיו מקרים שזה התממש וגם את זה אני מקבלת. זה לא ישפיע עלינו. פעם אפילו שאלו אותי בצחוק אם אני בודקת את המכונית בחניון...

"האנליסטים שלנו לא ילדים בניגוד למה שנוהגים לחשוב. יש כאן אנשים עם הרבה ניסיון, מרביתם סביב גיל 40, ואני חושבת שהגישה האגרסיבית כלפיהם מאוד לא הוגנת. אני לא מצפה לתרבות דיון בריטית, אבל גם לא לאגרסיביות כזו. אנחנו דואגים מאוד לחזק את האנליסטים, וזה לא קל, במיוחד בשנתיים האחרונות".

"מעלות נמצאת היום בנקודת זמן מהותית מבחינתה", אומרת סלינגר. "עברו שנתיים מאז ש־S&P רכשה אותנו, ולאחרונה, בסוף חודש מרץ, השלמנו את הליכי הקבלה ל־NRSRO - ארגון הגג של חברות הדירוג.

"ההבדל הגדול בעבודה שלנו היום הוא שהדירוג לא מתבצע על פי מיקום גיאוגרפי, אלא על פי תחומי התמחות. צוות בינלאומי מדרג כל חברה על פי סקטור, ואנליסטים שלנו חברים בצוות הדירוג הבינלאומי. האנליזה שאנחנו מביאים לשוק בשיטה הזו היא ברמה אחרת, מאוד עשירה ורחבה. מעלות מביאה חשיבה בינלאומית והרבה מידע שלא תמיד היו כאן קודם".

איך הלקוחות מקבלים את השינוי?

"לא קל לנו מול הלקוחות, וזה חלק מהמקומיות של השוק ומהתרבות של להרים טלפון למנכ"ל או לבעל השליטה כשמשהו לא מוצא חן בעיניך - אבל זה לא עובד בעולם ובטח גם לא אצלנו. מעלות עובדת היום לפי סטנדרטים בינלאומיים, ויש לקוחות שמבינים את הערך המוסף. מי שמסתכל על זה נכון, יכול להבין את החשיבות".

לקוחות עושים שופינג

"נכון שיש גם מי שמסתכל על הטווח הקצר ויותר קשה לו לקבל את התהליך, ואז אנחנו רואים את תופעת ה'שופינג' של הדירוגים, כשחברות הולכות למקום אחר כדי לקבל דירוג יותר גבוה. מצד שני, היו גם מנהלים שבאו אליי ואמרו שהליך הדירוג אצלנו הציב להם מראה מול העיניים. היו כאלה שאמרו לי: 'עשיתם לנו בית ספר עם השאלות שלכם. עכשיו אני יודע איך להתמודד עם משקיעים בינלאומיים'".

לשיטת הדירוג שלכם יש גם חסרונות. איך אנליסט זר, שלא מכיר את השוק, יכול לדרג חברה ישראלית?

"דירוג הוא לא מודל מתמטי ולא הליך ממוחשב, ואין מצב שאנליסט בחו"ל ידרג לבדו חברה ישראלית. נכון שהאנליסט הישראלי חבר בצוות של חמישה עד עשרה, אבל הוא זה שמוביל את האנליזה. אנחנו לא מבזבזים את הערך המוסף של האנליסטים בישראל. האיש שלנו נותן את נקודת המבט המקומית, את הפרספקטיבה של השוק הישראלי, את ההיסטוריה, את המיקומים, את הרקע על בעלי השליטה, ומתקבלת החלטה. השיטה הזו מאפשרת לצאת החוצה מבחינה חשיבתית ולראות גם את הבנצ'מרק (מדד הייחוס)".

טוענים שהאנליסט בחו"ל לא נוגע בשוק. הכל בשלט רחוק.

"למה הוא צריך לגעת?", מתרעמת סלינגר. "אנליסט זר בא ליומיים־שלושה של פגישות בישראל, נפגש עם ההנהלה ומכיר את מי שהוא צריך. גם לפני ש־S&P רכשו אותנו, כשביקשו לתת דירוג בינלאומי - למשל לאג"ח של חברת החשמל - התהליך תמיד נעשה באותו אופן. הטענות כאילו זה לא אפשרי הן נורא פרובינציאליות בעיניי, כולנו בישראל חושבים שאנחנו נורא מיוחדים. חושבים שצריך לשבת אצלי במשרד 72 שעות כדי שאשתכנע ואם לא השתכנעתי - לא הקשבתי. זו חשיבה מאוד פרובינציאלית של הישראלים".

זה המקרה גם עם לבייב?

"נפגשתי איתו פעמים ספורות".

אחרי הכל, אתם רווחיים?

"כן. גם אם קשה, אנחנו מרוויחים. חברות הדירוג, בכלל בעולם, זה ביזנס רווחי וגם אנחנו לא פילנתרופים".

אחרי כל כך הרבה שנים באותו תפקיד, אין לך צורך בשינוי?

"נכון שאני כאן 12 שנה, אבל היום מעלות היא חברה אחרת. גם המערכת הבנקאית וגם ענף הביטוח מעניינים אותי באופן עקרוני, אבל כל עוד יש אתגרים מקצועיים ועניין, אשאר כאן. לפני שנתיים, ערב המיזוג עם S&P, אמרתי לעצמי: 'יש לי שתי אופציות - או להתחתן (עם S&P) ולהוביל את המהלך, או להתגרש - וגירושים, מבחינתי, היו בלתי נסבלים".