העלאת דמי הניהול מתקרבת גם לקרנות הנאמנות הכספיות

קרנות האג"ח מדינה ממשיכות לדמם, בשעה שהקרנות הכספיות וקרנות המק"מ צוברות תאוצה. מנהלי החברות ממתינים לשעת הכושר המתאימה כדי להעלות את דמי הניהול האפסיים של הקרנות מבלי שאף אחד ירגיש. במיטב מעריכים כי בתוך שנה וחצי יגבו קרנות אלו 0.25% בממוצע

קרנות הנאמנות האג"חיות נחשבו כאפיק השקעה אטרקטיבי כשסביבת הריבית היתה נמוכה, והתשואה על הפיקדונות בבנק היתה קרובה לאפס. אלא שכיוון הרוח השתנה בחודש האחרון, עם העלאת הריבית החדה יחסית, של 0.5%, שהוביל נגיד בנק ישראל, סטנלי פישר. השינוי ברמת הריבית במשק משנה שוב את כללי המשחק, כך שהציבור עשוי להעדיף שוב את האפיק חסר הסיכון (ובעל התשואה המשופרת) של הפיקדונות הבנקאיים והמק"מים, על פני קרנות האג"ח.

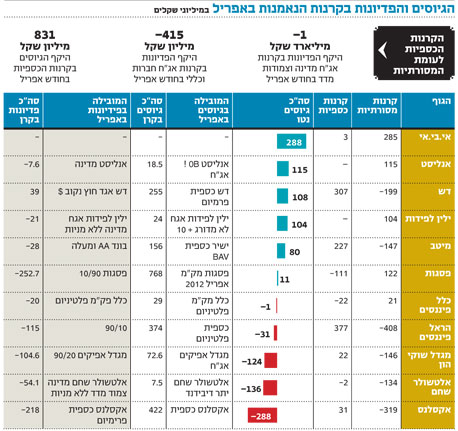

מגמה זו מתחילה אכן לבוא לידי ביטוי בשוק קרנות הנאמנות בחודשים האחרונים, ולאתגר את שורת ההכנסות של חברות ניהול הקרנות, שנשענה על דמי הניהול הגבוהים יחסית בקרנות האג"ח. קרנות אג"ח מדינה וצמודות מדד איבדו מתחילת השנה כבר 2.4 מיליארד שקל - מתוכם כמיליארד שקל התאדו באפריל האחרון בלבד. גם השוק האג"ח הקונצרני מתחיל לגלות סימני דשדוש: מתחילת השנה גייסו קרנות אג"ח חברות וכללי 3.7 מיליארד שקל, אך בחודש באפריל הן כבר איבדו 415 מיליון שקל.

הכספים שנדדו מצאו מקלט בעיקר בקרנות הכספיות, אשר גייסו מתחילת השנה 2.3 מיליארד שקל, מתוכם 831 מיליון שקל בחודש אפריל. אלא שעבור רוב מנהלי הקרנות מדובר בקרנות הנושאות הפסד - מאחר שרובן ככולן גובות דמי ניהול אפס.

מנהלי הקרנות צופים את העתיד לבוא, ונערכים בהתאם להעלאת דמי ניהול בקרנות המשתייכות לקטגוריות שהחלו לאבד גובה, כדי לנסות ולהרוויח עד כמה שניתן, בטרם יציאת הכספים מקרנות אלו תיהפך לשיטפון.

במקביל, מזהים מנהלי החברות את הטרנד החדש בענף - הקרנות הכספיות וקרנות המק"מ - ופועלים לשווק אותן באגרסיביות, ובדמי ניהול אטרקטיביים במיוחד. החברות ממתינות לצבירת מסה קריטית של נכסים, ולהגעת שעת כושר שתאפשר להן להעלות את דמי הניהול גם בקרנות אלו.

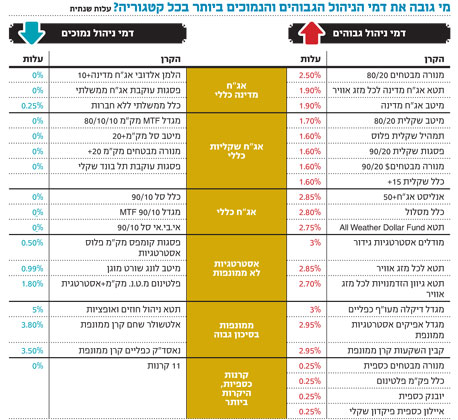

הערכת שווי שניפקה לאחרונה פירמת Pwc לבית ההשקעות מיטב תומכת בסברה כי היעד הבא להעלאת דמי הניהול הוא בקרנות הכספיות. הקרנות האלה ברובן לא גובות כלל דמי ניהול, אך משלמות עמלות הפצה של 0.125% לבנקים, ולכן פעילותן מסתכמת בהפסד.

דפוס הפעולה לא נשבר

מאז הושקו הקרנות הכספיות הראשונות, לאחר פרוץ המשבר הפיננסי ב־2008, נמצאה תמיד חברת הקרנות התורנית ששיווקה את הקרנות הללו בדמי ניהול אפס, וגררה את הענף כולו למלחמת מחירים. לפני כשנה ניסתה כלל פיננסים לשבור את הדפוס הזה, והעלתה את דמי הניהול בקרנות הכספיות שלה, אך אף חברה אחרת לא יישרה קו.

בבית ההשקעות הגדול במדינה, פסגות, ציפו כי הענף יילך בעקבותיהם, כשביצעו בסוף 2010 מהלך דומה והעלו את דמי הניהול בקרנות הכספיות, אלא שהשוק נותר בשלו, לאור התשואה הנמוכה שהניבו קרנות אלו למשקיעים.

ב־Pwc מעריכים, עם זאת, כי בטווח הארוך ולאחר העלאת הריבית במשק, תחול עלייה רוחבית בשיעור דמי הניהול שגובות הקרנות הכספיות. בהתבסס על שיחותיהם עם מיטב, נכתב כי דמי הניהול צפויים בקרנות הכספיות צפויים להישאר יציבים ב־2011, אך לאור התחזית להעלאה הדרגתית של הריבית, צופה הנהלת מיטב כי שיעור דמי הניהול בקרנות אלו יעלה ל־0.25% בשנת 2013.

במקביל, על פי ניתוח זה, נתח השוק של קרנות האג"ח צפוי לרדת משיעור של 53% מכלל הנכסים המנוהלים בתעשיית הקרנות ב־2011 לכ־45% בשנת 2015. חלק מהמשקיעים בקרנות האג"ח יעבור להשקעה ישירה באג"ח ממשלתיות או להשקעה בקרנות הכספיות, שחלקן בתעשייה צפוי לעלות מ־13.2% ל־21.7% בעוד ארבע שנים.

תחילתה של המגמה ניכרת כבר עכשיו: קרנות אג"ח מדינה וצמודות מדד הן אלו שספגו את הפדיונות הגדולים ביותר בחודש אפריל, כאשר סימני דימום ניכרו גם בקרנות אג"ח חברות וכללי. מנהלי הקרנות רואים זאת, וממהרים להעלות את דמי הניהול בקטגוריות אלו, כל זמן שמרבית הכסף עדיין נשאר בתוכן.

מנגד, הקרנות הכספיות מציגות, כאמור גיוסים מרשימים. הראל פיננסים בולטת עם גיוסים של 377 מיליון שקל בקרנות הכספיות שלה באפריל,לצד פדיונות של 408 מיליון שקל בקרנות המסורתיות. גם מיטב נהנתה מגיוס נאה בקרן הכספית שאינה גובה דמי ניהול, אך ספגה פדיונות של 147 מיליון שקל בקרנות המסורתיות, ובראשן בקרן האג"ח הקונצרניות שלה - בונד AA ומעלה. הגיוסים הנוכחיים בכספיות עשויים להניב פרי בעתיד, כאשר יבשיל הזמן להעלאת דמי הניהול גם באפיק זה.

הלהיט: קרנות מק"מ

טבלת הגיוסים באפריל חושפת את הטרנד הבא של התעשייה - קרנות המק"מ, המהוות אפיק אלטרנטיבי לקרנות הכספיות. פסגות הציגה גיוסים של כ־122 מיליון שקל בקרנות המסורתיות, בזכות קרן מק"מ חדשה שהשיקה, ואשר גייסה באפריל כ־800 מיליון שקל. קרן זו, בנטרול עמלות ההפצה, אינה רווחית לפסגות.

בית ההשקעות הגדול במדינה אינו מצליח עדיין, מנגד, לעצור את שטף הפדיונות בקרנות המסורתיות. בנטרול קרן המק"מ, פדו קרנות אלו כ־700 מיליון שקל באפריל, בראשות קרן האג"ח 90/10. נראה כי העלאת דמי הניהול על ידי פסגות בקרנות הכספיות בסוף 2010 פשוט הקדימה את זמנה. עם צבירת קהל משקיעים נאמן, ייתכן שמהלך כזה ייראה פחות מופרך.

תופעה מעניינת נוספת שנחשפת בגיוסי אפריל, היא של גיוסים גבוהים יחסית דווקא לקרנות המשקיעות באפיקים ספקולטיביים יותר. כך, למשל, הקרן המגייסת ביותר של ילין לפידות היא קרן המשקיעה באג"ח לא מדורגות, וגובה דמי ניהול גבוהים יחסית של 1.75%.

הקרן המגייסת ביותר של מגדל שוקי הון היא מגדל אפיקים אג"ח!, המשקיעה אף היא, בין השאר, באג"ח לא מדורגות. כך גם הקרן המגייסת ביותר של אנליסט.

מנהלי ההשקעות של אנליסט וילין אמנם נחשבים בין הטובים בביצועים באפיק האג"ח המסוכנות. עם זאת, ספק אם תשואות העבר המצוינות שהשיגו קרנות אלו לאחר המשבר הפיננסי ישובו על עצמן.