5 חברות בלבד שולטות, מנהלות וקובעות את דמי הניהול על החיסכון לפנסיה

פרופ' אריה מלניק מאוניברסיטת חיפה טוען שבשוק החיסכון הפנסיוני אין תחרות אמיתית ולכן החברות מנצלות את כוחן מול החוסכים. מאחר שהסיכוי לכניסת חברות נוספות לשוק קלוש, "הרגולטור חייב להתערב"

שוק החיסכון הפנסיוני בישראל, כמו ענפים נוספים במשק, לוקה בריכוזיות. אפילו בריכוזיות יתרה. כך עולה מנתוני האוצר כפי שהם מתפרסמים באתר המשרד. כשמתבוננים בנתונים מגלים שרק שלוש חברות שולטות ב־72% משוק החיסכון העתידי שלנו ובסך הכל חמש חברות שולטות ב־97% מהשוק. המשמעות היא תחרות מונופוליסטית שנוצרה כאן במהלך השנים, בעיקר משום שהרגולטור אפשר זאת.

הריכוזיות עולה לצרכן בעשרות אלפי שקלים

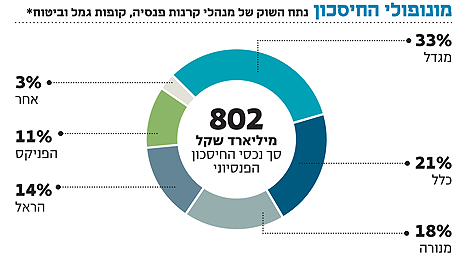

לפי נתוני האוצר יש 2.6 מיליון מבוטחים פנסיוניים בישראל - משמע רק חלק מהאוכלוסייה מבוטחת. חברת מגדל צועדת בראש עם 33% מהמבוטחים בישראל, אחריה חברת כלל עם 21%, מנורה עם 18%, הראל עם 14%, הפניקס עם 11% ו־3% בחברות אחרות. מבנה הענף מורכב מ־46 קרנות פנסיה שונות, 386 קופות גמל ו־13 ביטוחי חיים. נתונים אלו נכונים לשנת 2010 ומבלי להחשיב את בעלי הקרנות הוותיקות והקרנות החדשות בעלות עבר הסתדרותי. "אנחנו רואים שיש פחות או יותר יציבות בנתח השוק של החברות הגדולות - חמש חברות שבעצם מהוות את עיקר הענף", אומר פרופ' אריה מלניק מהחוג לכלכלה באוניברסיטת חיפה.

בהתחשב בכך שמדובר באחד החסכונות היותר משמעותיים בחיינו, הרי שלריכוזיות בענף משמעות עצומה. "צדיק בינו אמר פעם, כשהיה חבר בוועדה שבחנה ריכוזיות בענף הבנקאות, שברוב הענפים שהוא מכיר בארץ יש 3–5 חברות והיתר קטנות. אנחנו יכולים לראות שזה פחות או יותר נכון לגבי ענף הדלק, בחברות המזון יש שלוש או ארבע חברות, יש חמש חברות תקשורת - החוקיות הזאת מתקיימת כמעט בכל ענף שנחפש. באופן כללי יש בעיה. זה נקרא בכלכלה תחרות מונופוליסטית (monopolistic competition) ענפים עם מעט מאוד פירמות שמתחרות בכמה פרמטרים - בעיקר על מחיר ושירות", מסביר מלניק.

מלניק: "הפתרון להיעדר התחרות הוא ברגולציה"

ואכן בשוק ריכוזי כמו בשוק הפנסיוני, הפגיעה בצרכן מתבטאת בדיוק במחיר ובשירות - מה שבסופו של דבר מסתכם במיליוני שקלים וישליך על גודל קצבת הפנסיה שהציבור יקבל בעת הפרישה.

כדי להבין לעומק את השפעת השוק התחרותי יש להבין מדוע השוק הפנסיוני אינו עומד בקריטריונים של שוק בתחרות משוכללת. "ההגדרה של תחרות משוכללת, כפי שנלמדת בחוגי הכלכלה, מדברת על כך שארבעה תנאים חייבים להתקיים: הראשון, שהמוצר יהיה הומוגני, למשל חיטה זה מוצר הומוגני ודירה לא. משום שדירה בקומה 4 היא לא כמו דירה בקומה 7 שפונה מערבה. התנאי השני, שיהיו הרבה מוכרים והרבה קונים כך שאף אחד מהם לא יוכל להשפיע על המחיר. השלישי, יציאה וכניסה חופשית לענף; והרביעי מתייחס לאספקת אינפורמציה מלאה גם לקונים וגם למוכרים. "ברגע שאחד מארבעת התנאים לא קיים אנחנו בעולם אחר", מסביר מלניק. "במקרה של החיסכון הפנסיוני מדובר במוצר שאינו הומוגני, אין אינפורמציה מספקת, המוצרים מסובכים, יש הרבה שרוצים לקנות ומעט שרוצים למכור".

לפיכך, בשוק כזה יש לתת הגדרה אחרת לתחרותיות. בענף הפנסיה מתחרים בשלושה פרמטרים. הראשון מתייחס לזכויות ניהול ההשקעות - בכל חודש העמית מפריש סכום והגוף המנהל אמור להשקיע את הסכום בצורה נבונה. השני, איכות השירות - כל מה שקשור להתאמה בין מה שקורה בחיי העמית (חתונה, גירושים, העלאה במשכורת) לבין מה שקורה בחיסכון הפנסיוני. השלישי, המחיר - כלומר דמי הניהול. צריך להתקיים מצב שבו המחיר אינו קבוע אלא ניתן למיקוח מול הגוף המנהל. "בשלושת הפרמטרים הללו דווקא קיימת תחרות", לדברי מלניק.

לדעת מלניק יש להסתכל על המצב בשוק החיסכון הפנסיוני במבט מפוכח: "זה מצב קיים. אין תחרות משוכללת. בעולם תיאורטי הלוואי שהיו נכנסות עוד חברות לשוק אבל זה לא ריאלי. גם בשוק הסלולרי זה לא עבד. היו ארבעה כישלונות לפני שרמי לוי נכנס לשוק. זה מאוד לא פשוט".

אם כך מהו הפתרון?

"הפתרון הוא ברגולציה שתחייב שקיפות ופיקוח, כך שלא ירמו את הצרכן. ניקח למשל את הדו"חות שחברות הביטוח שולחות לעמיתים. המפקח יכול לכפות כללים סטנדרטיים, כדי שכולם ישערכו את הנכסים באותה השיטה ונוכל להשוות בין החברות ולעבור מאחת לשנייה".

השפעה נוספת שיש לרגולציה מדגים מלניק באמצעות השינוי שחל בשוק קופות הגמל לאחר חקיקת החוק ב־2008 שחייב חיסכון במסלול קצבתי. לפני כניסת החוק, ב־2007, הופקדו בקופות הגמל 6.41 מיליארד שקל ושנתיים לאחר כניסת החוק לתוקפו, ב־2010, ירדה כמות ההפקדות ל־4.05 מיליארד שקל. "אנחנו רואים שההפקדות לגמל פחתו משום שהמחיר בשוק הזה עלה ולכן אנשים עברו לקרנות פנסיה. זה מוכיח שלרגולציה יש השפעה. זה לוקח זמן, זה לא מהיום למחר, אבל אנשים מגיבים", מסכם מלניק.