הקרנות הכספיות גונבות לקוחות מהפק"מ הבנקאי

בתחילת 2013 נכנסה לתוקף רפורמת זקן, שביטלה את דמי המשמרת על הקרנות הכספיות שמציעות ריבית עודפת על הפק"מ בסיכון דומה. התוצאה: 3.25 מיליארד שקל ברחו מהפיקדונות הבנקאיים בשלושה שבועות

התסריט שממנו חששו הבנקים בעקבות תחילת יישום מסקנות ועדת זקן להגברת התחרותיות במערכת הבנקאית מתחיל להתגשם: ביטול דמי המשמרת עבור השקעה בקרנות נאמנות כספיות גונב לקוחות מהבנקים לטובת הקרנות. ל"כלכליסט" נודע כי מתחילת 2013 גייסו הקרנות הכספיות המתחרות בפיקדון הבנקאי (פק"מ) סכום עצום של 3.25 מיליארד שקל. על פי הערכות, עיקר הסכום שעבר מהפק"מ לכספיות גויס בעקבות המלצות של היועצים בבנקים, שהעדיפו כנדרש את אינטרס הלקוח על פני האינטרס של הבנק - לזכות בכספי הפיקדון של הלקוח.

הקרנות הכספיות מהוות סוג של "קבוצת רכישה" עבור הלקוח הפרטי צילום: בלומברג

הקרנות הכספיות מהוות סוג של "קבוצת רכישה" עבור הלקוח הפרטי צילום: בלומברג

החסם של דמי המשמרת

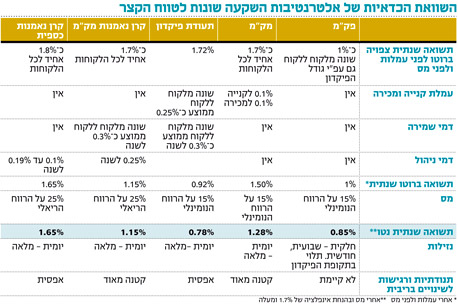

כזכור, במסגרת מסקנות ועדת זקן הוחלט כי החל מ־2013 יבוטלו דמי המשמרת (דמי ניהול ני"ע בגובה של 0.6%–0.8% מהתיק בשנה שאותם לקוחות שמשקיעים בני"ע מחויבים לשלם לבנק - ר"ב) על השקעות במק"מ או בקרנות כספיות. קרנות כספיות הן אפיק חיסכון סולידי כיוון שהן משקיעות בעיקר בפיקדונות קצרים ובמק"מ, ועל כן התשואה שהן משיגות נמוכה יחסית. על כן, דמי המשמרת היוו חסם משמעותי להשקעה בקרנות הכספיות כחלופה לפק"מ, כיוון שהעלות הנוספת של דמי המשמרת חיסלה כמעט את כל התשואה של הקרן, מה שדחף את הלקוחות להעדיף את הפיקדון הבנקאי.

הקרנות הכספיות משקיעות במק"מ, ובנוסף הן מהוות סוג של "קבוצת רכישה" עבור הלקוח הפרטי כיוון שהן מרכזות מספר רב של משקיעים עם סכומי כסף קטנים יחסית, ובזכות היתרון לגודל יכולות להשיג ריביות גבוהות מאלו שנותן הפיקדון הבנקאי עבור הלקוח הבודד.

לזכותם של יועצי ההשקעות בבנקים ייאמר כי מאז כניסת הרפורמה לתוקף בתחילת השנה הם העבירו לקוחות ביוזמתם או על בסיס בקשת הלקוח מהאלטרנטיבות הפחות טובות של הפק"מ, אף על פי שחלופה זו פחות מיטיבה עם הבנק הנהנה מהלוואה זולה - כאשר הלקוח מפקיד אצלו כספים בפק"מ עבור ריבית אפסית. חשוב לציין כי תעשיית הפיקדונות הבנקאיים מגלגלת כחצי טריליון שקל (500 מיליארד שקל). חלק ניכר מסכום זה ששוכב כיום בפיקדונות זוכה לריבית זעומה.

קרן הנאמנות החדשה

יש להדגיש כי בחודשים האחרונים הירידה בריבית בנק ישראל משיעור של 2.75% לשיעור של 1.75% במהלך 2012, וכן הציפיות להורדת ריבית נוספת, מקטינות עוד יותר את האטרקטיביות להשקעה בפק"מ וכן בקרן כספית על פני חלופות מסוכנות יותר, דוגמת השקעה באג"ח קונצרניות. עם זאת, לקוחות שממילא שונאים סיכון ומעדיפים לחסוך בפק"מ, יוכלו למצוא בקרן הכספית אלטרנטיבה דומה אך עם ריבית עודפת.

כפי שנחשף לראשונה ב"כלכליסט", רשות ני"ע בוחנת בימים אלו הקמת קרן נאמנות חדשה שתיקרא קפ"מ (קרן פיקדונות ומלוות), שהיתרון המשמעותי שלה יהיה שניתן לשווקה ללא קבלת ייעוץ פיננסי.

השורה התחתונה

הירידה בריבית בנק ישראל משיעור של 2.75% ל־1.75% במהלך 2012, והציפיות להורדת ריבית נוספת, מקטינות עוד יותר את אטרקטיביות ההשקעה בפק"מ ובקרנות כספיות על פני חלופות מסוכנות יותר