רשות המסים תציג השבוע מתווה להעלאת הגבייה מחברות ארנק

הוועדה לבחינת מיסוי חברות הארנק, שמאפשרות למקימיהן לשלם שיעורי מס מופחתים, תגיש את מסקנותיה לשר האוצר. לפי ההמלצות, בעלי החברות ייאלצו לבחור אם לשלם מס של 30% על חצי מרווחיהם או ריבית שתפצה על פער המיסוי שהם משיגים

רשות המסים צפויה להגיש השבוע לשר האוצר יאיר לפיד את המלצותיה להגדלת שיעור גביית המס שמשלמות חברות הארנק - חברות שבעלי שכר גבוה מקימים ושאליהן נכנסת משכורתם, אמצעי שמאפשר להם לשלם פחות מסים.

- האוצר שוקל להטיל ריבית על הרווחים הבלתי מחולקים של חברות הארנק

- לפיד מאיץ את הטיפול ב"חברות הארנק"

- רשות המסים תפרסם בתוך שבועיים את המודל לטיפול בחברות ארנק

את ההמלצות גיבשה ועדת חברות הארנק, שהוקמה על ידי שר האוצר הקודם יובל שטייניץ כחלק ממסקנות ועדת טרכטנברג. בראש הוועדה עומד מנהל רשות המסים משה אשר, וחברים בה ראש המועצה הלאומית לכלכלה פרופ' יוג'ין קנדל, המשנה ליועץ המשפטי לממשלה אבי ליכט, פרידה ישראלי ממינהל הכנסות המדינה ומומחים נוספים.

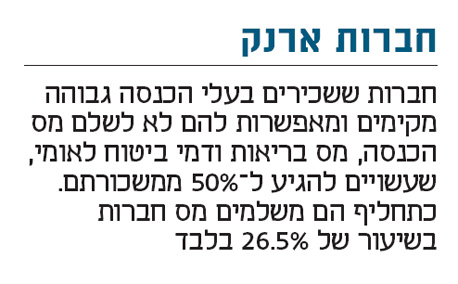

חברות הארנק נועדו לאפשר למקימיהן להימנע מתשלום מס הכנסה, דמי ביטוח לאומי ומס בריאות, שהיקפם מגיעה ל־50% מהשכר ברוטו במאיון העליון. כאשר שכירים אלה מקימים חברת ארנק הם משלמים מס חברות של 26.5% בלבד, ונמנעים מתשלום מס אם החברה לא מחלקת דיבידנד. ההערכות הן שבישראל יש כ־10,000 חברות ארנק, ורובן שייכות לשכירים שהכנסתם גבוהה מ־67 אלף שקל בחודש. למרות היקף התופעה, ברשות המסים לא הציגו נתונים מסודרים לגבי אובדן ההכנסות למדינה.

מנהל רשות המסים משה אשר צילום: עמית שעל

מנהל רשות המסים משה אשר צילום: עמית שעל

על פי המתווה המסתמן, הוועדה תמליץ ללפיד לבחון שתי אלטרנטיבות. הראשונה היא לחייב את החברות לחלק מחצית מרווחיהן בסיום כל שנת מס, ולשלם על הדיבידנדים מס של 30%. האלטרנטיבה השנייה תהיה תשלום ריבית על הפער שבין המיסוי על חברות למיסוי על שכירים, כלומר 4%-8%.

המלצה נוספת תהיה להפריד בין שני סוגי חברות ארנק. הראשונה היא חברה שבה בעל המניות הוא בעל המניות היחידי, שהיא חברת ארנק במובנה הקלאסי. הסוג השני יתייחס לחברות אחזקה פרטיות, שבהן יש מספר קטן של בעלי מניות, למשל קבוצת בכירים שמהווים את ההנהלה הבכירה של החברה. גורמים בוועדה אמרו ל"כלכליסט" שאלטרנטיבת המיסוי השנייה מתאימה יותר לחברות אחזקה, מכיוון שהן לא מחלקות דיבידנדים משמעותיים.

ההמלצות יועברו גם ללשכות רואי החשבון ועורכי הדין. לא מן הנמנע שהלשכות יתנגדו להטלת מיסוי על חברות אחזקה פרטיות, בשל הקושי להגדיר מתי מדובר בחברת ארנק ומתי זו חברת אחזקה של ממש.