הגיע הזמן שהציבור יכיר את הייעוץ הפנסיוני האובייקטיבי

שורת צעדים נדרשת כדי להפוך את הייעוץ האובייקטיבי לאטרקטיבי ולפתרון למודל התגמול של סוכני הביטוח, שיוצר פוטנציאל לניגוד עניינים בינם לחוסכים. אלא שנדרשת בעיקר נכונות של החוסכים להוציא מכיסם היום בשביל העתיד

בחודשים האחרונים חשפנו את המודל הבעייתי שמבוסס עליו מערך ההפצה של מוצרי הפנסיה: מודל התגמול של סוכני הביטוח. תחילה הוצג בסקר שהציבור הישראלי לא סבור שסוכן הביטוח מעניק לו שירותים ושאינו מרגיש שהסוכן מפחית את דמי הניהול שלו. בהמשך חשפנו את מודל התגמול המעוות של סוכני הביטוח, הגוזר את העמלה שלהם מגובה דמי הניהול שמשלם החוסך ומתמרץ אותם לשווק מוצרים יקרים.

- גם בתי ההשקעות רוצים את המיליארדים של פוליסות חיסכון

- מי דואג לטובתו של החוסך הפנסיוני

- על מה אנחנו משלמים דמי ניהול?

בתוך כך, ולגמרי במקרה, פרסמה המפקחת על הביטוח במשרד האוצר דו"ח חריף בהיקפו על התנהלות סוכני הביטוח, שהראה שחלקם מציגים לחוסכים נתונים מעוותים, מוכרים להם מוצרים פנסיוניים ללא גילוי נאות של ניגוד העניינים שלהם ולא מגלים להם כי הם מוכרים להם מוצר בדמי ניהול גבוהים יותר מאלו ששילמו עד כה ולעתים בתשואות נמוכות יותר. לבסוף הצגנו מחקר טרי של חוקרים מאוניברסיטת בן־גוריון המוכיח עד כמה תלוי החוסך בהמלצת סוכן הביטוח שלו, ללא קשר לרמת המודעות הפיננסית שלו, כך שלרוב כל המלצה של סוכן הביטוח תתקבל ללא קשר לאיכותה.

אז איך מתירים את הפלונטר, שמצד אחד שלו ישנם הסוכנים, שיש להם תמריץ לשכנע את הלקוחות שלהם לבחור במוצרים שדמי הניהול בגינם גבוהים כדי לקבל עמלות מחברות הביטוח, ומצד שני החוסכים, שכל הפחתה בדמי הניהול שלהם יכולה לחסוך להם סכומים משמעותיים שיזדקקו להם בגיל הפרישה. פתרון למצב שנוצר יכול לספק יועץ הפנסיה האובייקטיבי, אלא שגם בדרך לפתרון זה נדרשים כמה שינויים, רגולטוריים בעיקר.

שינוי מודל התגמול ליועצים הפנסיוניים האובייקטיביים

לצד סוכני הביטוח המקבלים עמלה מחברות הביטוח קיימים יועצים פנסיוניים אובייקטיביים שמודל התגמול שלהם נקבע ברגולציה: הם יכולים לגבות עמלה של 0.25% על מוצרי פנסיה וגמל ונוסף על כך לגבות תשלום עבור ייעוץ מהלקוח.

יועצים כאלה קיימים במערכת הבנקאית וגם במשרדים פרטיים, אך הם פחות נגישים לציבור הרחב, שרגיל לבחור את המוצר הפנסיוני שלו דרך מקום העבודה.

המפקחת על הביטוח דורית סלינגר. ייעוץ לעובדים או תפעול למעסיקים צילום: אבי אוחיון, לע"מ

המפקחת על הביטוח דורית סלינגר. ייעוץ לעובדים או תפעול למעסיקים צילום: אבי אוחיון, לע"מ

על היועצים בבנק, למשל, חל איסור להגיע למעסיקים. אלא שלטענת היועצים האובייקטיביים מודל התגמול הנוכחי שלהם מאפשר להם להתפרנס אך ורק מקופות גמל וקרנות השתלמות - שם ממילא רמת הייעוץ שהחוסך נדרש לה נמוכה, כיוון שמדובר במוצר פשוט יחסית. זאת מכיוון שבקרן פנסיה דמי הניהול שהם שואפים להשיג ללקוחות עומדים על 0.25% מהצבירה ו־2% מההפקדות השוטפות, אבל אם הם ישיגו דמי ניהול כאלה הם לא יוכלו לגבות את העמלה הנהוגה בחברות הביטוח, 0.25% מהצבירה, שכן שום קרן פנסיה לא תסכים לוותר על ההכנסה הזאת ותדרוש לשם קבלת העמלה דמי ניהול של לפחות 0.5% מהחוסך. באגף הפיקוח על הביטוח מודעים לבעיה וכבר הודיעו מזמן כי הם הולכים לשנות את מודל התגמול של היועצים האובייקטיביים כדי לעודד אותם לשווק גם מוצרי פנסיה.

לשלם ליועץ זול יותר מלשלם בעקיפין לסוכן ביטוח

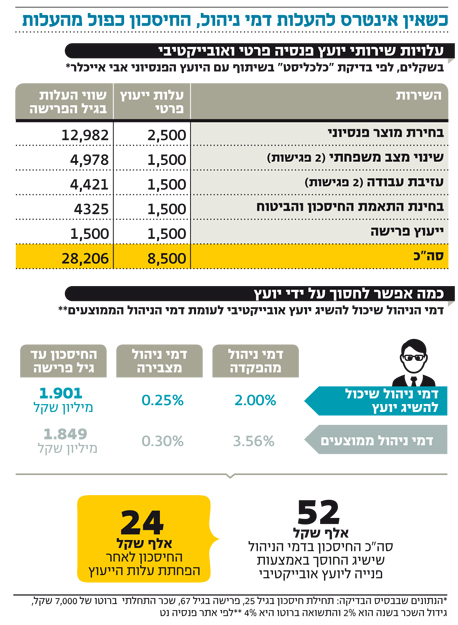

לחוסך הישראלי קשה להוציא כסף מהכיס לצורך תשלום על ייעוץ פנסיוני אובייקטיבי, זאת אף שלכאורה כיום הוא יכול לקבל מסוכן ביטוח שירות ללא עלות. אלא שלסוכן הביטוח ישנה עלות: העמלה שמשלמת לו חברת הביטוח מגולמת בדמי הניהול שמשלם החוסך. "כלכליסט", בשיתוף היועץ הפנסיוני אבי אייכלר, בדק כמה יעלה לחוסך לשלם על ייעוץ פנסיוני עבור שירותיו במהלך שנות עבודתו, לעומת החיסכון הצפוי לו בדמי הניהול עקב עבודת היועץ, שאין לו כל אינטרס לשווק לו מוצר בדמי ניהול יקרים. אייכלר זיהה שבעה אירועים מייצגים שבהם החוסך צריך לפגוש יועץ במהלך תקופת עבודתו: בחירת המוצר הפנסיוני, שינוי מצב משפחתי, עזיבת עבודה, בחינה של התאמת החיסכון והביטוח כ־15 שנה לאחר הפגישה הראשונה וייעוץ לפני פרישה. לפי אייכלר, העלות הכוללת (בערכים נוכחיים) של פגישות אלה ללקוח תהיה 8,500 שקל. אם מהוונים סכומים אלה לגיל פרישה העלות המצטברת היא כ־28 אלף שקל. טיפול באירוע נכות שיתרחש חלילה יהיה כרוך בעלות נוספת של כ־5,000 שקל.

אל מול זה נבחן את העלות האלטרנטיבית של שימוש בסוכן: דמי הניהול הממוצעים בקרנות הפנסיה, כפי שעולים מאתר הפנסיה של משרד האוצר, הם 0.3% מהצבירה ו־3.56 מההפקדות השוטפות. אייכלר מסביר כי יועץ אובייקטיבי מקצועי יכול להשיג ללקוח שלו היום דמי ניהול של 0.25% מהצבירה ו־2% מההפקדות בקלות רבה. לפי תחשיב שערך עבור אדם שמתחיל לחסוך בגיל 25, שהשכר ההתחלתי שלו הוא כ־7,000 שקל ברוטו בחודש, שעולה בכל שנה ב־2%, ועל בסיס הנחת תשואה ריאלית של 4% בשנה - בדמי הניהול שישיג לו היועץ הוא יחסוך 1.901 מיליון שקל עד גיל הפרישה.

זאת לעומת חיסכון בדמי הניהול הממוצעים, שמסתכם ב־1.849 מיליון שקל; כלומר בתום תקופת החיסכון יהיו לחוסך כ־52 אלף שקל פחות. הפרש זה כפול כמעט מעלות היועץ, שכאמור עומדת על כ־28 אלף שקל. "כלכליסט" אף פנה ללשכת סוכני הביטוח וקיבל ממנה נתונים על עמלות סוכנים. הנתונים שהוצגו היו שונים מאלה של אייכלר, כיוון שלא כללו היוון עתידי של התשלום ואף הניחו כי הסוכן משיג ללקוחות שלו דמי ניהול שונים מהממוצע הענפי: 0.25% מהצבירה ו־4% מההפקדות. אייכלר ביצע היוון של נתונים אלה לגיל הפרישה ומצא כי גם לפיהם עלות היועץ נמוכה מהפער בחיסכון, שעומד על כ־37 אלף שקל.

לשלם ליועץ אובייקטיבי מתוך החיסכון הפנסיוני

ח"כ מיכל בירן (העבודה) מצאה פתרון לבעיה שבמסגרתה החוסכים מתקשים לבחור באפשרות לשלם ליועץ ולוותר על ההכנסה הפנויה שלהם בהווה לצורך הבטחת חיסכון פנסיוני גבוה יותר בעתיד. בהצעת חוק שמגבשת בירן בימים אלה היא מציעה לאפשר לחוסכים למשוך סכומים מתוך החיסכון הפנסיוני שצברו לצורך הפנייתם לייעוץ פנסיוני אובייקטיבי. בירן סבורה כי אחת הסיבות לרתיעה משימוש בייעוץ פנסיוני היא הצורך לשלם "במזומן" עבור השירות, "בשונה מהתשלום לסוכן הביטוח, שהוא לרוב גדול בהרבה אך נסתר מהעין וכלול בתוך דמי הניהול". לטענת בירן, "הצעת החוק מטרתה לתקן מצב זה ולאפשר ליועץ הפנסיוני לקבל את התשלום מתוך כספי החיסכון בסכום ובאופן שהוסכם על ידי החוסך, לא מתוך דמי הניהול ולא בצורה שיוצרת ניגוד עניינים בין היועץ לחוסך". נוסף לכך ולשם עידוד הפנייה ליועצים קובעת הצעת החוק כי תשלום זה יהיה פטור ממס.

לאסור על סוכנויות הביטוח לספק שירותים למעסיק

אף על פי שרוב החוסכים תופסים את ציבור סוכני הביטוח כמקשה אחת, קיימים סוגים שונים של סוכנים: סוכנים עצמאיים פרטיים, סוכנים החברים בסוכנויות ביטוח גדולות אך עצמאיות וסוכנים החברים בסוכנויות ביטוח גדולות שהן בבעלות חברות ביטוח. סוכנויות הביטוח הגדולות, שקוראות לעצמן מנהלי הסדרים פנסיונים השתלטו בשנים האחרונות על שוק הפנסיה בקרב המעסיקים הגדולים. הסוכנויות הללו מציעות למעסיק סל הכולל שירותי ייעוץ פנסיוני לעובדים לצד שירותים למעסיק ובהם תפעול וסליקה של כספי העובדים והפנייתם למוצרי הפנסיה שבחרו. כאן טמון פוטנציאל ניגוד עניינים נוסף שלא קיים בקרב הסוכנים הפרטיים: הסוכנויות הגדולות בעצם מציעות שירותים חינמיים למעסיק שמסובסדים על ידי דמי הניהול של החוסך. ניגוד האינטרסים מתגבר כאשר מדובר בסוכנויות ביטוח שבבעלות חברות ביטוח ויש להן נטייה לשווק לחוסכים את המוצרים של החברה ששולטת בהן.

באגף שוק ההון באוצר בוחנים בימים אלה אפשרות לחייב את סוכנויות הביטוח הגדולות לבחור בין אספקת שירותי ייעוץ לבין אספקת שירותי תפעול למעסיקים כך שהמעסיקים יצטרכו לרכוש את שירותי הסליקה בנפרד. כמו כן בוחנים באגף את האפשרות לחייב את סוכנויות הביטוח הגדולות לשווק אך ורק את מוצרי הבעלים שלהן במקום להציג את עצמן ככאלה שמשווקות את כל המוצרים ולהסתיר את העדפתן הברורה למוצרים של חברת הביטוח שמחזיקה בהן.