בדיקת כלכליסט

קרן הפנסיה של הפניקס הכי פחות משתלמת

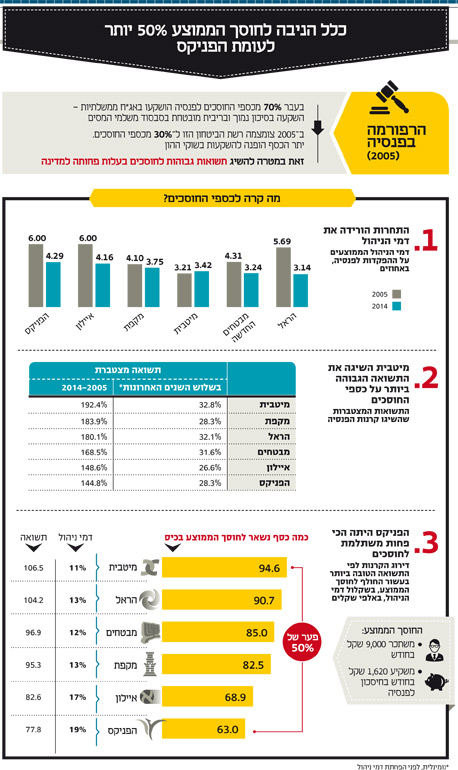

לפני עשור החליטה הממשלה לצמצם את רשת הביטחון לחוסכים לפנסיה, ורוב כספם הופנה להשקעות בשוקי ההון. בשנים שחלפו מאז קרן הפנסיה של כלל הציעה את דמי הניהול והתשואה הטובים בשוק, כך שהחוסך הממוצע צבר בה 50% יותר מבקרן הפניקס, שבתחתית הדירוג

קרן הפנסיה מיטבית עתודות של חברת הביטוח כלל היא הקרן המשתלמת ביותר עבור הצרכנים מאז נכנסה לתוקף הרפורמה בפנסיה ב־2005, ואילו קרן הפנסיה של הפניקס היא הכי פחות משתלמת לחוסכים. כך עולה מבדיקת "כלכליסט". קרן מיטבית עתודות הצטיינה בבדיקה מאחר שהשיגה את התשואות הגבוהות ביותר על כספי החוסכים, כשהיא גובה את דמי הניהול הנמוכים ביותר בתמורה.

- ותודה למובילאיי: מנורה מבטחים עקפה את כל המתחרים בסיבוב

- חיסכון לטווח ארוך מעוניין במנהל לקשר רציני

- תשואת הגמל צנחה ב־50% לעומת 2013

עד לפני כעשור 70% מכספי החוסכים בקרנות הפנסיה היו מושקעים באיגרות חוב ייעודיות שמונפקות בידי הממשלה, אשר העניקו לחוסכים ריבית מובטחת מראש הגבוהה מ־5% בשנה. זו היתה רשת ביטחון ממשלתית רחבה לכספי הפנסיה, בסבסוד משלם המסים.

ואולם, ב־2005 אימצה הממשלה את הצעת שר האוצר דאז בנימין נתניהו, שקבעה כי רשת הביטחון תצומצם רק ל־30%, וגם הריבית המובטחת התקצצה ל־4.86%. ה־40% שהתפנו הוזרמו בבת אחת אל המערבולת הסוערת של שוקי ההון בישראל ובעולם ולהשקעות נוספות כמו נדל"ן וקרנות גידור.

בעשור שחלף ידעו כספי הפנסיה של הציבור שנים טובות ושנים רעות. בשנות הגאות גופי הפנסיה שמנהלים את חסכונות הציבור הצליחו להשיג תשואה גבוהה בשוק ההון ולהגדיל את הכסף משמעותית. עם זאת, ב־2008, כשהמשבר הכלכלי הגדול פרץ, כספי הפנסיה נחתכו בעשרות אחוזים. ומאז, בעיקר משום שהריביות בעולם נותרו אפסיות, גופי הפנסיה מתקשים לשחזר את התשואות הגבוהות.

כעת, במלאות עשור לרפורמה, הגיע הזמן ללכת אחורה ולראות מה קרה לכספי הפנסיה מאז. "כלכליסט" צלל לנתוני קרנות הפנסיה ובדק את הפערים בין התשואות שהן הצליחו להשיא על חסכונות הציבור שהן משקיעות בבורסה ובין דמי הניהול שהן גובות בתמורה לניהול הכסף. הנתונים נלקחו ממערכת פנסיה נט של משרד האוצר.

מטרת הבדיקה היתה לייצר שורה תחתונה שתבהיר היכן הכי השתלם לחסוך. לשם כך נדרשנו לשקלל את התשואות עם דמי הניהול באופן פרטני - לכל קרן בנפרד וכל שנה בנפרד. אחרי שאספנו את כל הנתונים בדקנו מה היה קורה לחיסכון של חוסך ממוצע - כזה שהשכר החודשי שלו הוא 9,000 שקל וחוסך בכל חודש 1,620 שקל (לפי שיעור החיסכון הממוצע לפנסיה) - לו היה חוסך בכל אחת מהקרנות.

החוסך בדמי הניהול המרביים היה חוסך 19 אלף שקל פחות

כאמור, מבדיקת "כלכליסט" עולה תמונה ברורה: מיטבית היתה קרן הפנסיה המשתלמת ביותר. החוסך הממוצע היה צובר חיסכון של 106.5 אלף שקל, שעליהם היה צריך לשלם דמי ניהול של כ־11%. כלומר בשורה התחתונה היו נשארים ברשותו 94.6 אלף שקל.

לעומת זאת, אם אותו החוסך היה בוחר בקרן הפנסיה של הפניקס, הוא היה צובר חיסכון של 77.8 אלף שקל בלבד אחרי עשור, שעליהם היה נדרש לשלם דמי ניהול של 19% (הגבוהים ביותר בשוק). בשורה התחתונה היו נותרים לחוסך 63 אלף שקל - פער של 50% לעומת מיטבית.

תוצאות הבדיקה מתייחסות לדמי הניהול הממוצעים, אך הממוצע מטעה, משום שלפחות מחצית מהעובדים במשק משלמים את דמי הניהול המקסימליים המותרים בחוק, בלי קשר לקרן הפנסיה המסוימת שהם חוסכים בה. לרוב מדובר בעובדים בעלי השכר הנמוך ביותר במשק, שנע בין שכר המינימום לבין השכר החציוני (כ־4,300-6,000 שקל בחודש ברוטו).

לו היינו בודקים את אותם הנתונים לפי דמי הניהול המקסימליים, היתה עולה התמונה הבאה: מיטבית עתודות היא עדיין המשתלמת ביותר, וזו של הפניקס עדיין הכי פחות משתלמת. ואולם, דמי הניהול היו חותכים אחוז גדול הרבה יותר מהחיסכון. החוסכים האלה, בעלי השכר הנמוך ביותר במשק, היו צריכים להיפרד מ־17-19 אלף שקל בעשור, שמהווים 22%-30% מהחיסכון שלהם (ראו פירוט בטבלה).

כשבוחנים לעומק את הנתונים, מגלים כי במרבית השנים קיימים פערים קטנים יחסית בין התשואות שקרנות הפנסיה מצליחות להשיג. עם זאת, בשנת פרוץ המשבר - 2008 - היו קרנות שהתרסקו ב־20% (כמו הקרן של הפניקס) לעומת קרנות שהתרסקו ב־11% "בלבד".

מימין: מנכ"ל הפניקס אייל לפידות ומנכ"ל כלל ביטוח איזי כהן. גם הבדל קטן בתשואה יוצר פער מהותי לאורך שנים צילום: אלכס קולמויסקי

מימין: מנכ"ל הפניקס אייל לפידות ומנכ"ל כלל ביטוח איזי כהן. גם הבדל קטן בתשואה יוצר פער מהותי לאורך שנים צילום: אלכס קולמויסקי

הבדל גדול כל כך יוצר פער גדול מאוד בתשואה המצטברת לאורך שנים. ובכל מקרה, היות שחיסכון לפנסיה הוא חיסכון לטווח ארוך, גם הבדל קטן בהרבה בתשואה, של אחוז בודד ואפילו פחות, מצטבר לפער גדול בתקופת חיסכון ארוכה (בשפה המקצועית זה נקרא אפקט הריבית דריבית).

מאז 2008, בגלל הפער הגדול בתשואות לעומת גופי הפנסיה המתחרים, קרן הפנסיה של הפניקס שינתה לחלוטין את כל גישת ההשקעות שלה. לגישה הנוכחית קוראים שם שיטת הפניקס, ולפיה, החברה משקיעה את כספי החוסכים בעיקר במדדים באמצעות תעודות סל. המשמעות היא שהאנשים שמנהלים את הכסף לא מנסים לנחש אילו מניות ואיגרות חוב כדאי לקנות ולמכור, אלא פשוט קונים את כל המניות והאיגרות של החברות שנסחרות במדדים השונים בבורסה. השיטה הזאת, כך אומרים בפניקס, אמורה להניב לאורך זמן את התשואות הטובות ביותר.

אלא שמנהלי הפניקס החליטו משום מה לגבות עבור השיטה הזאת, שבמהותה היא שיטת השקעות פסיבית, את דמי הניהול הגבוהים ביותר בשוק. לשם השוואה, מסלולי החיסכון של גוף ההשקעות האמריקאי ונגארד (Vanguard), שמאמין גם הוא בהשקעה פסיבית במדדים שלמים ולא בניסיון להכות את המדדים, גובים את דמי הניהול הנמוכים ביותר. בפניקס זה עובד בדיוק הפוך.

הבעיה העיקרית של הפניקס היא התשואות הנמוכות

בשיחה עם "כלכליסט" הסביר המשנה למנכ"ל הפניקס בני שיזף כי אף שהתשואות של הקרן נמוכות בהשוואה לקרנות האחרות בעשור האחרון, הרי שהתמונה השתנתה בשלוש השנים האחרונות, מאז החליפה את שיטת ההשקעות. "הפער בעשור האחרון קיים, אך הוא נובע בעיקר משנתיים לא טובות. אם בוחנים את שלוש השנים האחרונות מגלים פער זניח לחלוטין", אמר שיזף.

עם זאת, מבדיקת "כלכליסט" עולה כי גם כשבוחנים רק את שלוש השנים האחרונות ומשווים את כל קרנות הפנסיה, הפניקס נמצאת במקום השני מהסוף. הפער בינה לבין הקרן שהצליחה להניב הכי הרבה כסף עבור חוסכים שלה הוא של 4.5% במצטבר. זה נשמע מעט, אולם כשמדובר בחיסכון של מיליון שקל, הפער הזה שווה יותר מ־45 אלף שקל.

באשר לדמי הניהול הגבוהים בהפניקס אומר שיזף כי דמי הניהול הממוצעים אינם רלבנטיים. "אף אחד לא משלם את דמי הניהול הממוצעים. חוסכים שעובדים במקום עבודה גדול ישלמו דמי ניהול נמוכים, וחוסכים שעובדים אצל מעסיקים קטנים ישלמו דמי ניהול גבוהים יותר. הפניקס מורכבת בעיקר ממעסיקים קטנים, ולכן ההשוואה אינה מדויקת. זו קרן פנסיה שצמחה צמיחה אורגנית (כלומר, לא בקניית קרנות פנסיה אחרות - ש"א), ולכן מלכתחילה דמי הניהול בה גבוהים יותר".

לדבריו, בקרנות הגדולות ביותר - מקפת של מגדל ומבטחים של מנורה - נמצאים המעסיקים הגדולים, ולחוסכים שלהם יש אופק תעסוקתי יציב יותר, לכן דמי הניהול שם נמוכים יותר.

התיאור של שיזף נכון עקרונית, אבל אין אפשרות להשוות בין דמי הניהול השונים, לבד מהנתונים הממוצעים שמפרסם האוצר. ובכל מקרה, גם אם בודקים מה קרה לכסף של החוסכים שמשלמים את דמי הניהול המקסימליים המותרים בחוק, כפי שתואר לעיל, עולה שהפניקס היא הקרן הכי פחות משתלמת בעשור האחרון. זאת משום שמנהלי ההשקעות שלה הצליחו להניב לחוסכים פחות כסף מאשר קרנות אחרות.