הבנקים עוד יגהצו את התחרות

בנק ישראל מתעקש שיש להתיר לבנקים להנפיק כרטיסי אשראי משלהם מיד עם הפרדת חברות כרטיסי האשראי מהם. במקרה כזה תהיה התחרות אבודה, כי הבנקים יוכלו להציע מחירים ותנאים זולים מאלה של החברות הללו

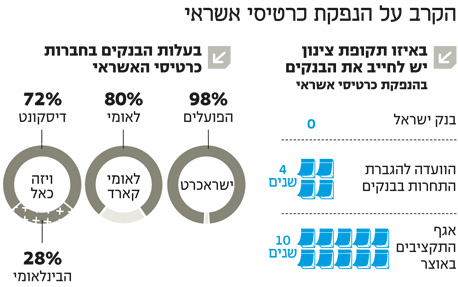

נסו לדמיין שנייה מה תעשו ביום שאחרי הפרדת חברות כרטיסי האשראי מהבנקים. ככה ייראה הארנק שלכם: כרטיס האשראי שלכם יישאר אתכם — ישראכרט, לאומי קארד או ויזה כאל — והבנק שלכם ישלח לכם הביתה, אפילו בלי לשאול, כרטיס אשראי חדש. הפועלים-קארד, לאומי-קרדיט, דיסקונט-יו, מזרחי-מי, או איך שקוראים לזה.

עכשיו יהיו לכם בארנק שני כרטיסי אשראי — אחד של הבנק, והשני של חברת כרטיס האשראי שלכם (ולכו תדעו, אולי גם יש לכם כרטיס אשראי נוסף דרך גוף אחר, כמו כרטיס של שופרסל או מועדון חבר או מה שזה יהיה). כרטיס האשראי של הבנק יהיה מחובר ישירות לחשבון הבנק שלכם, וכרטיס האשראי הישן (שנמצא ברשותכם היום) יהיה מחובר למסגרת שתהיה לכם בחברת כרטיס האשראי.

- צ'ק, אשראי, דביט או מזומן? כך תבחרו את מה שמתאים לכם

- "המאבק בבנקים עלול לחזק יותר מדי את חברות הביטוח"

- כוח מיקוח אפשרי מול חברות הסליקה

ועכשיו, אחרי הדמיון המודרך הזה, תגידו אתם — בכרטיס של מי תשתמשו? את הכרטיס של מי תגהצו? איזה כרטיס תשלפו ראשון מהארנק — את הכרטיס של הבנק או את הכרטיס של חברת האשראי?

נגידת בנק ישראל קרנית פלוג

נגידת בנק ישראל קרנית פלוג

כדי לענות על השאלה הזאת בואו ננסה לחשוב במה התשובה תלויה. למשל, במחיר. כלומר, אם תדעו שהכרטיס של הבנק נותן לכם תנאים טובים יותר (עמלות נמוכות, ריבית טובה במקרה שתכנסו למינוס עמוק וכו') סביר להניח שתשתמשו בכרטיס של הבנק. לעומת זאת, אם כרטיס האשראי החיצוני מעניק לכם הטבות מסוימות — דלק מוזל, כרטיס טיסה חינם, דירה בחצי מחיר, הנחה של 10% בסופר — סביר להניח שתשתמשו בכרטיס הזה.

ועכשיו רק נשאר להבין לאיזה גוף יש יותר כוח ויכולת גדולה יותר לתת לכם את זה. כלומר, מי יכול להציע לכם מחיר טוב על האשראי (כלומר, ריבית נמוכה יותר), מי יכול להציע לכם מסגרת גדולה יותר, תנאי תשלום נוחים יותר, והטבות גדולות יותר.

מבחינת המחיר, הבנקים יכולים להציע לכם מחיר טוב יותר בוודאות, מכיוון שהבנקים מחזיקים בגישה לברז הכסף הזול ביותר בישראל — הפיקדונות שלכם. הבנקים קונים את הכסף הזה מכם במחיר הזול ביותר שיש — 0%, שהיא הריבית שהם מעניקים לכם על הפיקדון — ולכן יכולים להציע לכם הלוואות, אשראי או מסגרת אשראי במחיר נמוך יחסית. נניח אי שם בין 3%–7%, תלוי במשכורת שלכם, בביטחון התעסוקתי שלכם וכו'. חברת כרטיסי האשראי העצמאית תגייס את הכסף שלה דרך הבורסה, תשלם עליו יותר, ולכן גם תוכל להציע לכם אשראי במחיר פחות אטרקטיבי.

לכן, בסוף זה יגיע רק להטבות הנלוות. התחרות האפשרית תהיה שם, ורק שם. וזו, עם כל הכבוד, לא באמת תחרות. המטרה היא שתשקלו כל הזמן באיזה כרטיס להשתמש, ולא רק במקרים יחידים (מילוי דלק, קנייה בסופר, רכישת דירה).

ובדיוק מהסיבה הזאת אסור בשום פנים ואופן להתיר לבנקים להמשיך להנפיק כרטיסי אשראי משלהם ביום שאחרי מכירת חברות כרטיסי האשראי, כמו שבנק ישראל היה רוצה. אם אנחנו באמת רוצים לתת לחברות כרטיסי האשראי הזדמנות לתחרות אמיתית בבנקים, יש לאפשר להן פרק זמן סביר להתבסס בלי תחרות מהבנקים. בשפה המקצועית קוראים לזה הגנת ינוקא — משך הזמן שבו הבנקים יושבים על הספסל ולא מתחרים. מדובר באחת המחלוקות המרכזיות בוועדה להגברת התחרות בבנקים שהגישה בשבוע שעבר את דו"ח הביניים. באגף התקציבים היו רוצים שהגנת הינוקא הזאת תהיה עשור שלם. האמת? זה נשמע קצת מוגזם. סביר מאוד להניח שבפרק זמן כזה ינצלו חברות כרטיסי האשראי את היעדר התחרות להפקיע מחירים. פרק זמן של שנתיים עד ארבע נשמע סביר מאוד כדי לאפשר יצירת תחרות עתידית. אבל אם הבנקים ייכנסו לשוק הזה קודם, תהיה התחרות אבודה.