הגנה לפנסיונרים: האג"ח המיועדות יצאו לדרך בלי לעבור בוועדת הכספים

האוצר פרסם אתמול את טיוטת התקנות לפריסה מחדש של רשת הביטחון הממשלתית, שתגדיל את ההגנה על החוסכים המבוגרים לפנסיה. אף שרפורמות דומות עוברות בכנסת, החשש משינויים שיאלצו את האוצר לממן זאת מקופתו הובילו לדרך עוקפת

שר האוצר משה כחלון פרסם אתמול את טיוטת התקנות לשינוי רשת הביטחון שהממשלה מעניקה לחוסכים בקרנות הפנסיה. על פי טיוטת התקנות, החל מיולי הקרוב הממשלה תתחיל לצמצם בהדרגה את רשת הביטחון שהיא נותנת לחוסכים הצעירים, ולהכפיל את רשת הביטחון שהיא נותנת לפנסיונרים.

- בג"צ למדינה: הסבירו מדוע לא מוקצות אג"ח מיועדות לקופות הגמל

- הכנסת התחילה להתעניין בפנסיה

- אגף שוק ההון באוצר מתכנן הקלות מהותיות במעבר בין קרנות הפנסיה

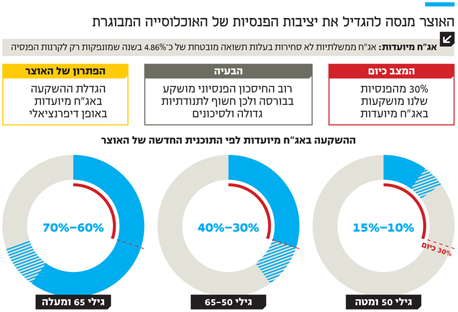

רשת הביטחון לקרנות הפנסיה ניתנת בדמות אגרות חוב שמבטיחות מראש תשואה של 5.2%, בשנה שמיועדות רק לקרנות הפנסיה ולכן הן נקראות אג"ח מיועדות. אלא שמאז סוף שנות ה־80 המדינה צמצמה בהדרגה את רשת הביטחון הזו.

בעבר, 97% מכספי החוסכים בקרנות הפנסיה היו מבוטחים באותן אגרות חוב, אולם שיעור זה ירד ל־70%, ולפני עשור ירד ל־30%, כך שכיום מרבית הכסף של החוסכים והפנסיונרים מושקע בבורסה ובאפיקים אחרים. במקביל, גם הריבית שאגרות חוב אלה הבטיחו ירדה עד ל־4.86%.

כעת, שר האוצר כחלון מבצע שינוי משמעותי במגמה הזו, ומכפיל את שיעור רשת הביטחון לפנסיונרים. לפי הטיוטה, החל מיולי הקרוב הפנסיונרים של קרנות הפנסיה החדשות, כלומר, אלה שנפתחו ב־1995, יקבלו הגנה ממשלתית של כ־60% לכספי הפנסיה שלהם.

כך למשל, אם מישהי חסכה מיליון ש"ח עד לפנסיה, יהיו 600 אלף ש"ח מהם צמודים לאג"ח המיועדות. לשם השוואה, עד היום רק 300 אלף ש"ח היו מושקעים באותן אגרות חוב מיועדות בריבית מובטחת מראש ולכן מוגנים לחלוטין, ואילו 700 אלף שקל נוספים היו מושקעים בבורסה, לטוב ולרע. אם הבורסה עלתה, גם הפנסיה עלתה. אם הבורסה ירדה, גם הפנסיה ירדה. לכן, בשביל להגדיל את היציבות לפנסיה של הפנסיונרים, ואת הוודאות שהם יצליחו לשמור על הערך של מרבית הכסף שחסכו עד לפרישה, שר האוצר מגדיל את רשת הביטחון שהמדינה נותנת להם.

נתלים בחוות דעת משפטית

מבדיקת ״כלכליסט״ מול משרד האוצר אתמול עולה כי שר האוצר ואגף שוק ההון, שאמון על הפיקוח על הפנסיה, לא מתכוונים להביא את התקנות לאישור הכנסת, אלא יסתפקו בתהליך של שימוע רגיל שבו התקנות יהיו פתוחות להערות הציבור במשך חודש. לאחר מכן, אם לא יהיו שינויים מיוחדים, שר האוצר יפרסם את הנוסח הסופי של התקנות והן ייכנסו לתוקף.

בעיקרון, כשמדובר בשינויים מהותיים בשוק הפנסיה – כמו במקרה הזה – שר האוצר ואגף שוק ההון אמורים לקבל את אישור ועדת הכספים לתקנות שלהם. ואולם, למרות שמדובר באחד השינויים הגדולים ביותר שנעשו בשוק הפנסיה הישראלי בעשור האחרון, במשרד האוצר נתלים בחוות דעת משפטית שחוברה במשרד לפיה מדובר בשינוי טכני בשוק, ולכן אין צורך באישור ועדת הכספים.

באוצר חוששים כי לו היו מביאים את הנושא לדיון בוועדת הכספים, חברי הוועדה היו מפעילים לחץ פוליטי כדי לשנות מהותית את המודל שגיבשו באוצר, בין היתר על ידי הגדלת שיעור רשת הביטחון הממשלתית לכלל החוסכים לפנסיה ולא רק לפנסיונרים, דבר שהיה מגדיל מאוד את העלות של רשת הביטחון הזו, ומשנה לחלוטין את האופן שבו המדינה מגייסת כסף לפעילותה.

מאחר שמשרד האוצר מעוניין לבצע את המהלך הזה מבלי להגדיל את היקף התקציב הממשלתי שמוקצה לעניין ועומד על כ־3.5 מיליארד שקל בשנה, החוסכים הצעירים הם אלה שישלמו את המחיר. כיום, גם החוסכים הצעירים מקבלים הגנה ממשלתית ל־30% מהחסכונות שלהם לפנסיה, למרות שלפניהם עוד עשרות שנים של חיסכון.

לפי המודל החדש, יווצרו שלוש קבוצות גיל של חוסכים. הקבוצה הראשונה תהיה חוסכים עד לגיל 50, הקבוצה השניה היא חוסכים מגיל 50 ועד לגיל הפרישה, והקבוצה השלישית היא מי שכבר יצאו לפנסיה. רשת הביטחון של הפנסיונרים תורחב עד ל־60% מהחיסכון בשעה שמצבם של החוסכים מגיל 50 ועד לגיל הפרישה לא ישתנה והם ימשיכו לקבל הגנה ממשלתית ל־30% מהכסף שלהם.

מנגד, המדינה תתחיל להקטין בהדרגה את ההגנה הממשלתית לחוסכים מתחת לגיל 50. כבר בשלב הראשון ההגנה על הכסף שלהם תלך ותפחת, משיעור של 30% ל־27%. ההגנה הזו תלך ותפחת בהדרגה עד שלא יקבלו שום הגנה על הכסף שלהם.

משה גפני, יו"ר ועדת הכספים צילום: עומר מסינגר

משה גפני, יו"ר ועדת הכספים צילום: עומר מסינגר לפי החישובים של האוצר, בעוד 7 שנים השיעור הזה יפחת ל־25%, בעוד 22 שנה הוא יפחת ל־15%, ובעוד כ־30 שנה, אי שם בשנת 2048, שיעור ההגנה על כספי החסכונות של הצעירים יפחת עד לרמה של 0%, כלומר שהם לא יקבלו הגנה כלל. ואז, כשבישראל יהיו כבר הרבה יותר פנסיונרים, המדינה תתחיל לקצץ גם את שיעור רשת הביטחון שהיא נותנת להם, בשביל לשמור על רשת ביטחון גבוהה לפנסיונרים עצמם.

גורמים בקרנות הפנסיה עצמן בירכו אתמול על העיקרון של המודל, אבל מחו על האופן שבו משרד האוצר הוציא אותו לפועל. לדברי אחד הגורמים ש״כלכליסט״ שוחח איתם, בגלל שהאוצר רצה לעשות הכל בשביל לא להגיע לוועדת הכספים, הוא בחר ליישם את המודל באופן עקום. מסיבה זו, במקום לקבוע שהממשלה נותנת הגנה ל־60% מכספי הפנסיונרים שחוסכים בקרנות הפנסיה, האוצר ייתן את ההגנה הזו לחוסכים בכל קרן פנסיה בנפרד. השינוי הסמנטי הזה עלול ליצור מצב שבו קרן שיש פה פחות פנסיונרים ויותר צעירים תהיה אטרקטיבית יותר לחוסכים צעירים שירצו לקבל הגנה ממשלתית רחבה יותר, למרות שזו עלולה להיות קרן גרועה יותר בכל היבט אחר.

באוצר מודעים לבעיה וטענו אתמול כי אין פערים משמעותיים בהרכב הדמוגרפי של הקרנות, וכי גם אם יווצר יתרון תחרותי לא הוגן לקרן מסוימת, הוא יתאזן מעצמו ברגע שעוד ועוד חוסכים צעירים יעברו אליה, ואז ההגנה הממשלתית שהם מקבלים תישחק.

בכל מקרה, בהנחה שבסופו של דבר זה המודל שייושם בשטח, הוא משאיר נקודה אחת פתוחה. מה יקרה לחוסכים שיגיעו כפסע מגיל הפרישה ואז בדיוק הבורסות יקרסו. למשל, חוסכת בת 60 שהצליחה לחסוך מיליון שקל איכשהו. אם הבורסות יקרו בדיוק אז בשיעור איום ונורא של 20%, והבורסה לא תספיק להתאושש בתוך שנתיים, כשהיא תצא לפנסיה היא תגלה שהפנסיה שלה מצומקת מאוד ביחד למה שהיתה יכולה להיות. בשביל למנוע מצב כזה היה צריך לבצע את השינוי ברשת ההגנה הממשלתית באופן מדורג יותר, ולא רק בשתי נקודות זמן (בגיל 50 ובגיל הפרישה), ואולם באוצר טרם הציגו מענה לבעיה זו.

הגדלת התחרות בין הקרנות

תוצר לוואי של השקת המודל של האוצר ביולי הקרוב תהיה פתיחה לתחרות משמעותית של שוק הפנסיונרים. עד היום, הפנסיונרים שילמו לקרנות הפנסיה את דמי הניהול המקסימליים המותרים בחוק, גם אם לאורך כל שנות החיסכון שילמו פחות.

באוצר מצפים שכעת קרנות הפנסיה יתחילו להתחרות על הפנסיונרים. זאת מאחר שקרנות הפנסיה יצטרכו להשקיע באופן אקטיבי רק 40% מכספי הפנסיונרים בשוק ההון ולכן יוכלו להציע לפנסיונרים דמי ניהול נמוכים יותר. סיבה נוספת היא שהשינוי החדש יאפשר למי שחסכו בקופות גמל להעביר את החיסכון לקרן הפנסיה שתציע להם את דמי הניהול הנמוכים ביותר בהשוואה לאחרות.