ניתוח כלכליסט

פצצת ההלוואות המוקפאות מחכה לנטרול חכם

בסוף השנה יסתיימו הקפאות מרבית ההלוואות מתחילת המשבר. במקום להאריכן באופן סתמי יש לעבור לפתרונות מותאמים לפי בעייתיות הענפים השונים, כדי למתן את גל פשיטות הרגל

הגיע הזמן לעבור מפתרון כללי של הקפאת הלוואות לפתרון נקודתי הממוקד במגזר העסקים הקטנים, ונותן להם מענה לפי ענפי הפעילות שלהם, כך מעריכים גורמים בכירים במערכת הפיננסית. אי־הוודאות וההיסטריה שאפיינו את תחילת משבר הקורונה, והצדיקו פתרונות כלליים, פחתו: היום כבר ברור יותר אילו ענפים יצטרכו פשוט להשתנות ולהתאים עצמם לשגרת הקורונה, ואילו יישארו מושבתים עוד זמן רב. ולכן במקום להאריך באופן סתמי את מתווה הקפאת ההלוואות ללקוחות הבנקים, צריך לעבור לשלב של פתרונות מותאמים לפי מצב הענפים השונים.

- ראשי הבנקים: עיקר הבעיה בהלוואות המוקפאות היא בעסקים הקטנים

- חצי מההלוואות הופשרו, החצי השני הוא פצצה מתקתקת

- המשבר בעיצומו - והישראלים ממשיכים להסתער על המשכנתאות

אחד הנושאים המרכזיים שמעסיקים את בנק ישראל והמערכת הבנקאית בימים האלה הוא כיצד לפרק את הפצצה הנקראת "ההלוואות המוקפאות". בתחילת 2021 יסתיימו ההקפאות של מרבית ההלוואות שהוקפאו בתחילת המשבר, זאת בעוד המשבר הכלכלי רחוק מסיומו. האופציה להאריך שוב את ההקפאות קיימת, אך במערכת הפיננסית מעריכים כי לא תיעשה הארכה בפעם השלישית של המתווה, וכי נכון יותר לעבור לשלב הבא – טיפול אמיתי בבעיות החזר החוב, ולא נטילת משכך כאבים בדמות הקפאת התשלומים.

הבעיה המרכזית: בעסקים הקטנים

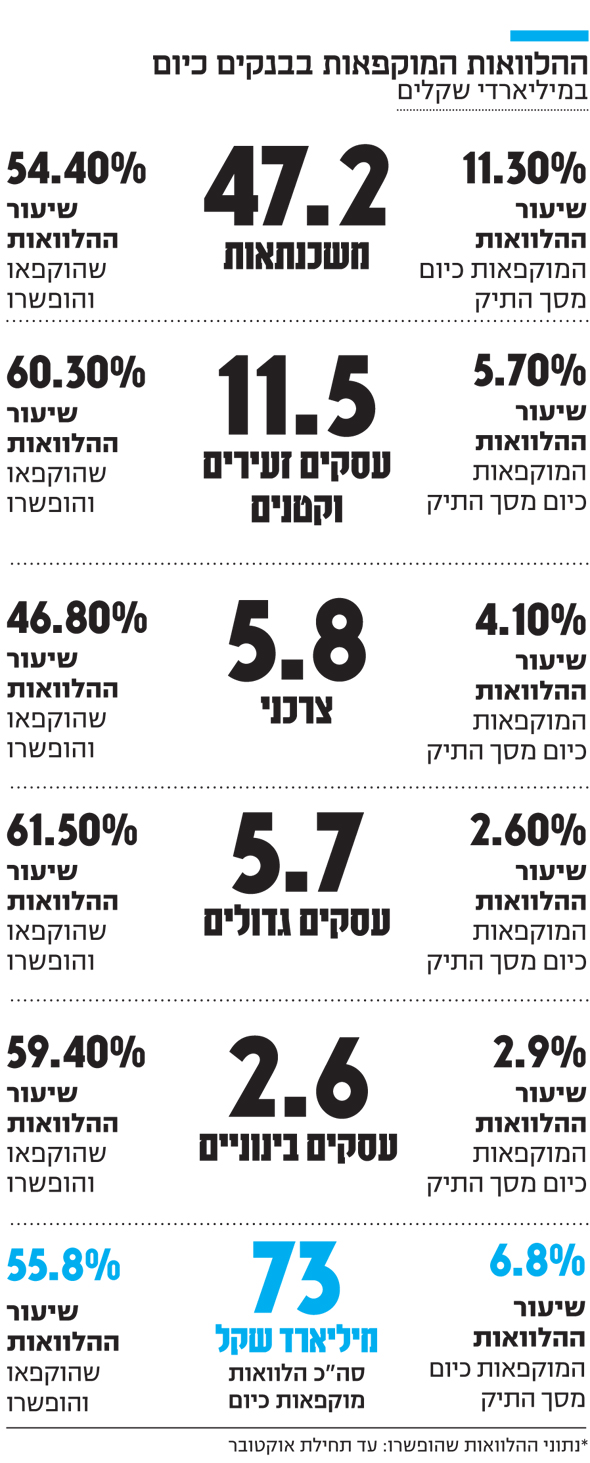

בסך הכל יש כיום הלוואות בהיקף של 73 מיליארד שקל שמוקפאות. בצד החיובי מדובר במעל למחצית מההלוואות שהוקפאו מתחילת המשבר וחזרו להיפרע, ומצד שני מדובר בסכום לא מבוטל, שאם לא יימצא פתרון, עלול להסתיים בגל פשיטות רגל.

נראה כי הסוגיה הזו מטרידה גם את ראש הממשלה בנימין נתניהו. בשבוע שעבר זימן יו"ר המועצה הלאומית לכלכלה ומקורבו של ראש הממשלה פרופ' אבי שמחון את ראשי הבנקים (המנכ"לים של הבנקים הגדולים), את נגיד בנק ישראל פרופ' אמיר ירון ואת המפקח על הבנקים יאיר אבידן לפגישה בנושא.

שמחון בעיקר הקשיב, ולא אמר מה עמדתו בעניין, והאם גם המדינה תסייע בהתמודדות עם ההלוואות המוקפאות.

מעל ל־60% מההלוואות המוקפאות הן בתחום המשכנתאות, ולמרות זאת במערכת הבנקאית פחות מוטרדים מהמצב בשוק זה. הסיבה לכך היא שמדובר בהלוואות שיש מולן נכס משועבד, ששוויו גבוה באופן משמעותי מההלוואה, וכן מדובר בהלוואות לטווח ארוך. שני הגורמים הללו מאפשרים יותר גמישות בפריסת התשלומים למי שיתקשה בהחזר החוב. כמו כן צריך לזכור ששוק הדיור עדיין מתפקד – ישנם ביקושים גבוהים המתבטאים בנתוני שיא בשוק המשכנתאות. ולכן גם אם לווים ייכנסו למשבר עמוק, הם יוכלו לממש בעצמם את הנכס במחיר סביר, לפרוע את המשכנתא ואפילו להישאר עם עודף ברוב המקרים. כך שעם קצת רצון טוב וסבלנות הבנקים יכולים להימנע מסיטואציה של פינוי לווים בכוח מבתיהם.

בפגישתם עם שמחון ציינו חלק מהמנכ"לים של הבנקים שהם מזהים כי עיקר הבעיה קיימת היום באשראי למגזר העסקים הקטנים. יש כיום הלוואות בהיקף של 11.5 מיליארד שקל במגזר זה שמוקפאות, שמהוות 5.7% מההלוואות לעסקים קטנים. מגזר העסקים הקטנים הוא הנפגע הקשה ביותר מהמשבר.

עסקים רבים היו סגורים לתקופות ארוכות, אחרים סבלו מירידה דרסטית בהכנסות, וישנם גם עסקים בתחומים כמו אולמות אירועים, תיירות, מכוני כושר ותרבות שעדיין סגורים, ושגם אין להם אופק מתי בכלל יחזרו לעבוד. בניגוד לעסקים גדולים, שצברו ברובם שומנים שעוזרים להם לצלוח את התקופה, לרוב העסקים הקטנים אין העודפים הללו, ולכן במצב הזה חזרה שלהם לפירעון חוב עלולה להביא אותם לפשיטת רגל.

"הבנקים מסוגלים לעמוד בהפסדי האשראי בהלוואות הללו. השאלה היא האם המדינה מוכנה לספוג עכשיו גל של פשיטות רגל שרק יגביר את האווירה החברתית המתוחה ממילא", אומר גורם במערכת הבנקאית.

הבנקים מצדם יכולים וצריכים לגלות גמישות, ולגבש הסדרי חוב שיכללו הליכי גבייה רכים, ולהימנע משימוש באמצעים משפטיים לגביית החובות. אולם זה לא צעד שמספיק למצב – לא זה מה שימנע גל סגירת עסקים ופשיטות רגל. גם סתם עוד הקפאה לבדה אינה הפתרון – צריך לזכור שבזמן הזה החוב רק צובר עוד ועוד ריבית.

להכניס יד לכיס

המדינה צריכה להחליט: האם היא רוצה לתת לשוק לעשות את שלו, או שמכיוון שהקשיים של העסקים נבעו ממגבלות שהיא הטילה עליהם, היא תכניס יד לכיס ותסייע לאותם עסקים. אבל הפתרון הנוכחי בדמות הקרן להלוואות בערבות מדינה פשוט לא רלבנטי במקרים רבים: איזו תוכנית עסקית להחזר החוב יציג עסק בתחום התרבות, כאשר הוא בכלל לא יודע מתי ישוב לפעול?

הסיוע יכול להגיע במגוון דרכים: מיחזור ההלוואות של העסקים הקטנים להלוואות חדשות לטווח ארוך יותר בערבות מדינה, מתן הלוואות שחלקן יהפכו למענק (בכפוף לעומק המשבר), וגם פשוט מענקים. עומק הסיוע צריך להיות מותאם לפי מצב הענפים – עסקים בתחום המסחר יכולים ברוב המקרים להתאים עצמם למציאות החדשה באמצעות מעבר לאונליין, ולכן הסיוע להם יכול להיות מינורי יותר לעומת אולמות אירועים, למשל, שברור כי לא ישובו לשגרה עוד זמן רב.

שוב יחכו כנראה לדקה ה־90

המעבר לסיוע לעסקים לפי מגזרים הוא אמנם פתח ללחצים פוליטיים וסקטוריאליים, אבל זו הדרך הנכונה לאזן בין סיוע מוצדק לבין החשיבות על השמירה על הקופה הציבורית, שממילא הגירעון שבה רק הולך ומאמיר.

בינתיים ראש הממשלה ויועצו שמחון שומרים את הקלפים קרוב לחזה. ברור שגם אם יתמכו בסיוע שכזה, מחכה להם משוכה לא פשוטה מצד הפקידים במשרד האוצר, שלא נלהבים לחלק עוד ועוד כספים, ושממילא מערכת היחסים בין הצדדים סבוכה ומתוחה.

האם כמו במקרים קודמים בניהול משבר הקורונה ילכו על הפתרון הקל (הקפאה נוספת של ההלוואות), או יבחרו במתווה מורכב, אמיץ וגם יקר יותר? קשה לדעת. מה שאפשר להניח הוא שכמו במקרים קודמים את התשובה נדע כנראה רק בדקה ה־90, רגע לפני שמרבית ההקפאות יסתיימו.

הסיוע יכול להגיע במגוון דרכים: מיחזור ההלוואות של העסקים הקטנים להלוואות חדשות לטווח ארוך יותר בערבות מדינה, מתן הלוואות שחלקן יהפכו למענק (בכפוף לעומק המשבר), וגם פשוט מענקים. עומק הסיוע צריך להיות מותאם לפי מצב הענפים. ברור שאולמות אירועים, למשל, לא ישובו לשגרה עוד זמן רב

המדינה צריכה להחליט: האם היא רוצה לתת לשוק לעשות את שלו, או שמכיוון שהקשיים של העסקים נבעו ממגבלות שהיא הטילה עליהם, היא תכניס יד לכיס ותסייע לאותם עסקים. בינתיים רה"מ ויועצו שמחון שומרים את הקלפים קרוב לחזה. ברור שגם אם יתמכו בסיוע כזה, מחכה להם משוכה לא פשוטה באוצר