ניתוח כלכליסט

סטנלי פישר מתריע בפני הממשלה: לבנק ישראל נגמרו הכלים להשפיע על שוק הנדל"ן

ההודעה של בנק ישראל על הגבלת שיעור המימון ל־75% עבור רוכשי דירה ראשונה ו־50% למשקיעים לא צפויה להשפיע באופן ניכר על מחירי הדירות

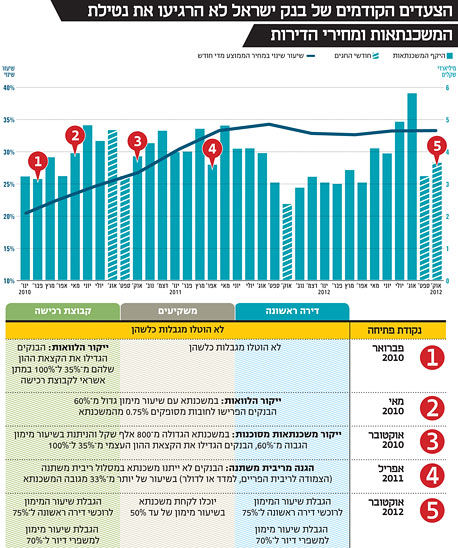

בנק ישראל הודיע היום (ב') דרך המפקח על הבנקים דוד זקן על הגבלות חדשות בשוק הנדל"ן, שלפיהן תאגיד בנקאי לא יאשר משכנתא בשיעור מימון גבוה מ־70%, למעט הלוואה לצורך רכישת דירה ראשונה - שלגביה יחול שיעור מימון מרבי של 75%. בנוסף קבע בנק ישראל כי תאגיד בנקאי לא יאשר הלוואה לצורך רכישת דירה להשקעה בשיעור מימון של יותר מ־50%. ההוראות יחולו על הלוואות שניתן להן אישור עקרוני החל ב־1 בנובמבר.

- בנק ישראל הגביל ל-50% את שיעור המימון לרכישת דירה להשקעה

- הגבלת מימון המשכנתאות: האם היא תסייע לזוגות הצעירים?

- בנק ישראל מזהיר: עלולה להתפתח בועת נדל"ן

הצעד מכוון לכך שמשקי בית או משקיעים לא ייטלו משכנתאות בשיעור גבוה יחסית לערך הנכס הנרכש, שכן שיעורי מימון גבוהים עלולים לפגוע ביכולת הלווים להחזיר בעתיד את המשכנתא במקרה של גידול באבטלה או ירידה משמעותית במחירי הדיור. לפיכך, ההגבלה על שיעור המימון עשויה לסייע למניעת ההשלכות הקשות על משקי הבית, המערכת הפיננסית והכלכלה הריאלית, שעלולות להיווצר בעת התממשות תרחישים אלו.

למרות הטלת המגבלות החדשות, בבנק ישראל מודים כיקיים קושי באמידת ההשפעה הכמותית של צעד זה על המחירים בשוק הדיור, שכן מחירי הדירות מושפעים משילוב רב של גורמים ובהם הריבית במשק, היצע הקרקעות, מלאי הדירות והתחלות הבנייה, גורמי מיסוי, שיעור האבטלה והציפיות לאינפלציה. אף על פי כן, בבנק ישראל רואים בהתערבות נוספת בשוק הנדל"ן צעד חיוני לאור ההתפתחויות האחרונות בשוק הדיור ורמות הריבית הנמוכות, הצפוי לפעול בכיוון של הורדת מחירי הדירות לטובת כלל ציבור הרוכשים.

לא הפתיע, לא ממש משפיע

ראוי לציין שהצעדים של סטנלי פישר לא הפתיעו את השוק היום. רבות דובר בחודשים האחרונים על האפשרות שבנק ישראל יגביל את שיעור המימון במשכנתאות - היחס בין היקף המשכנתא למחיר הדירה הנרכשת - ולמעשה הציפייה לצעד מסוג זה השפיעה לא מעט על העלייה שנרשמה בהיקף המשכנתאות שניטלו בחודשים האחרונים.

מאז 2010 הפעיל בנק ישראל כמה צעדי מנע שנועדו לצנן את השוק בצורת הנחיות לבנקים למשכנתאות. הצעד הראשון כוון ישירות לעבר קבוצות הרכישה, והצעדים האחרים נועדו לייקר את המשכנתאות ולהקשות על כלל רוכשי הדירות. הצעד הקודם, שהופעל באפריל אשתקד, הגביל את שיעור המשכנתאות בכל מסלולי הריבית המשתנה ונועד, לדברי בנק ישראל, להגן על הלווים מפני עלייה לא צפויה בגודל ההחזרים החודשיים.

אבל דווקא צעד אחרון זה, שקבע כי הבנקים לא ייתנו משכנתאות בכל מסלולי הריבית המשתנה (הצמודה לריבית הפריים, למדד או לדולר) בשיעור של יותר מ־33% מגובה המשכנתא, טרף את כל הקלפים. כלי הפעולה העיקרי שעומד לרשות בנק ישראל כדי לנתב את האינפלציה אל תחומי היעד שקבעה הממשלה הוא הריבית: ריבית גבוהה פועלת לצמצום הביקושים ולריסון האינפלציה, בעוד שהפחתת הריבית מקטינה את הכדאיות של השקעות פיננסיות ומעודדת ביקושים, כולל ביקושים לדירות. המגבלה שהטיל המפקח על הבנקים דודו זקן על משכנתאות בריבית משתנה החלישה את ההשפעה שיש למדיניות הריבית של בנק ישראל על רוכשי הדירות, וכעת הכלי המרכזי שנותר לפישר הוא הוספת הגבלות על שיעור המימון.

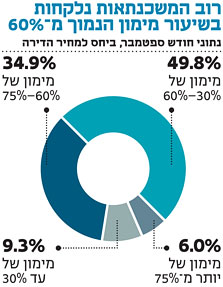

מנתוני בנק ישראל עולה כי רק כ־31% מהיקף המשכנתאות בספטמבר ניטלו בשיעור מימון של יותר מ־60% - כך שספק אם הגבלת שיעור המימון אכן תביא להשפעה מהותית על שוק הנדל"ן, אם בכלל.

גם בבנק ישראל לא צופים השפעה מהותית של ההגבלות החדשות. לדברי המפקח על הבנקים, הגבלת שיעור המימון תשפיע רק על 20% מביצועי המשכנתאות.

פישר. המהלך לא הפתיע צילום: עטא עוויסאת

פישר. המהלך לא הפתיע צילום: עטא עוויסאת

בונים על אפקט פסיכולוגי

על פי הערכות של בנקים המחזיקים ביותר מכ־60% משוק המשכנתאות, היקף המשכנתאות שנלקחו באוקטובר יסתכם ב־3.4–3.9 מיליארד שקל. נתונים אלו מצביעים על יציבות בביקושים למשכנתאות לעומת ספטמבר, ועל זינוק של 52% לעומת היקף המשכנתאות באוקטובר אשתקד. מספר ימי העבודה באוקטובר עמד על 25, לעומת חודש רגיל שבו 26–27 ימי עבודה (כולל ימי שישי). בחישוב היחס בין היקף המשכנתאות לבין מספר ימי העבודה, מדובר בהיקף משכנתאות של 3.7–4.2 מיליארד שקל.

לא מן הנמנע שבטווח הקרוב, ההוראות החדשות של בנק ישראל לא יביאו לירידה בהיקפי המשכנתאות ואף יביאו להגברת קצב נטילתן, כשחלק מרוכשי הדירות שכבר התחייבו על רכישת דירה ימהרו לחתום על מסמכי המשכנתא טרם כניסתן לתוקף של המגבלות החדשות - מהלך שעשוי להקפיץ את היקף המשכנתאות באוקטובר אף מעל לרף 4 מיליארד השקלים.

העלייה בהיקף המשכנתאות בחודשים האחרונים באה על רקע הורדת ריבית בנק ישראל ל־2.25% והערכות במערכת הבנקאות שהתבררו כלא נכונות, שלפיהן הריבית תישאר ברמתה עד סוף השנה. נוסף על כך, בגלל שחיקת הכסף והביצועים החלשים בשוק ההון, משקיעים מעדיפים להשקיע פחות בבורסה ויותר בנדל"ן - תחום שבו המיסוי נמוך עד אפסי.

בנק ישראל החל להוריד את הריבית במשק בשלהי 2011. בספטמבר 2011 היתה הריבית 3.25%, וכעת היא כבר עומדת על 2%. בחודשים האחרונים סברו בבנק כי הורדות הריבית לא יחממו מחדש את שוק המשכנתאות ואת מחירי הדירות, בשל הגבלות על המשכנתאות שהוטלו בשנה שעברה דוגמת מגבלות ההון העצמי הנדרש. ייתכן שבגלל זה הפתיע אתמול פישר כשהוריד את ריבית בנק ישראל ב־0.25% - מהלך שעשוי להקטין באופן משמעותי את השפעת ההגבלות על שיעור המימון.

מכאן עולה כי להגבלות החדשות לא צפויה להיות השפעה ישירה משמעותית על שוק הנדל"ן, אך עצם הגברת המאמצים של סטנלי פישר היא אירוע דרמטי שיש בו אמירה חריפה: בנק ישראל חושש מפני התפתחות של בועה במחירי הדירות. לכן, לא מן הנמנע שדווקא האפקט הפסיכולוגי בעצם התערבותו החוזרת של בנק ישראל יהיה משמעותי יותר מהמהלך עצמו.

כישלון ממשלתי מתמשך

טוב היה עושה בנק ישראל אם נוסף על ההגבלות שהוטלו היו מוטלות שורה של סנקציות על הגורמים שמתדלקים את שוק הנדל"ן. על פי נתוני בנק ישראל, כ־13.8% מהמשכנתאות בחודש ספטמבר ניטלו על ידי משקיעים. מדובר בעלייה לעומת אוגוסט, אז עמד שיעור המשקיעים מכלל נוטלי המשכנתאות על 12.9%. לשם השוואה, בממוצע שנתי, רוכשי הנדל"ן להשקעה היו אחראים ל-13.6% מכמות המשכנתאות שניפקו הבנקים.

פישר היה יכול לנסות לבלום את כניסתם של המשקיעים על ידי הטלת מסים על רוכשי דירות להשקעה או הטלת מיסוי אחר על משקיעים זרים. מסים אלו יוכלו להצטבר בקרן מיוחדת שתספק מענקים וסבסוד לדיור בר־השגה לזוגות צעירים או לחיילים משוחררים. במילים אחרות, אף שפישר אחראי על צד הביקוש, באמצעות הטלת המגבלות על משקיעים, בנק ישראל יכול להפוך את שוק הנדל"ן לפחות אטרקטיבי עבור רוכשי דירה שנייה ולהגדיל את היצע הדירות לזוגות צעירים מקומיים או לאוכלוסיות אחרות שהוא חפץ ביקרן.

עד שיוחלט על הגבלות אלו, מי שאמון על היצע הדירות הוא הממשלה. באמצעות מינהל מקרקעי ישראל, היא יכולה להגביר את קצב הפשרת הקרקעות ובכך להביא לירידה במחיריהן, שתגולגל לירידה במחירי הדירות לצרכן. לחלופין, המדינה יכולה להגדיל את ההיצע בעזרת טיפול בריכוזיות הבנקים בתחום המימון לנדל"ן למגורים וייזום פתרונות למימון פרויקטי תמ"א 38.

בינתיים, הממשלה כשלה מלהציע פתרונות משמעותיים שיגדילו את היצע הדירות. כישלון זה מצטרף לאזלת היד של ממשלות קודמות בטיפול בעלייה החדה במחירי הדירות - כישלון שורשי ועמוק שחוזר עוד לימיו של ראש הממשלה הראשון של ישראל, דוד בן־גוריון, שקרא לפתח כאן תשתיות שיוכלו לתמוך במיליון יהודים בישראל בשנת 2000.

"נשק יום הדין" נותר במגירה

בהיעדר התערבות ממשלתית, קשה לבוא בטענות לפישר על מאמציו לצנן את שוק הנדל"ן. בנק ישראל היה עד כה הגורם היחיד שהתערב באופן משמעותי בשוק המשכנתאות, וזאת בשל חשש שגם הבנקים וגם הלקוחות לא מבינים עד הסוף את הסיכון הקיים בשוק זה. בארגז הכלים של סטנלי פישר עדיין מונח "נשק יום הדין" בדמות העלאת הריבית - אך לנוכח ההאטה בצמיחה הגלובלית, העלאה משמעותית בריבית שתביא לפגיעה מהותית בביקושים נראית כמהלך לא אפשרי.

העלאה מינימלית בשיעור הריבית, ולו רק לתקופה קצרה, היתה מאותתת לממשלה כי ארסנל התחמושת של בנק ישראל הולך ומתרוקן. איתות כזה היה משתקף כביקורת מצד בנק ישראל על כישלון הממשלה הנוכחית בטיפול במצוקת הדיור,

וכשהבחירות לכנסת בפתח, נראה כי מהלך כזה מצד סטנלי פישר תלוש מהמציאות. לכן, כשידיו כבולות, פתרון מהותי שימנע בועה במחירי הנדל"ן לא יבוא מכיוונו של בנק ישראל - בטח עד להיוודע תוצאות הבחירות הקרובות.

על פי הערכות, האוכלוסייה בישראל צפויה להכפיל את עצמה במהלך 50 השנים הבאות, כלומר לעמוד על יותר מ־15 מיליון נפשות. מכאן שגם התערבות חריפה בצד הביקושים, כמו עלייה חדה בריבית, לא תצליח להביא לירידה במחירים לאורך זמן.

לפיכך, נראה כי הפתרון שיגיע מצד הממשלה לא צריך לטפל במחירי הדיור, אלא בפתרונות תחבורה ותשתיות שיגבירו את הנגישות למרכזי הערים, יביאו לפיתוח מקומות תעסוקה חדשים בערי הפריפריה המרוחקות ויאפשרו לצרכני הנדל"ן לרכוש דירות במחירים שפויים יותר.