דיור עכשיו

5 סיבות שבגללן מחירי הדיור הם סכנה לכל המערכת הכלכלית של ישראל

מחירי הדירות הגבוהים ועלייתם המהירה אינם רק הבעיה של מי שאין לו בית. "כלכליסט" מסביר כיצד מחירי הדיור משפיעים לרעה על כל המשק. מהעמקת הפערים, דרך הגדלת הסיכון והגברת הסיכוי למשבר בבנקים ועד להגדלת הגירעון

זו טעות נפוצה לחשוב כי מחירי הדירות הגבוהים ועלייתם המהירה הם בעיה רק עבור מי שאין לו דירה. בועת הנדל"ן היא כמו סרטן - שולחת גרורות לכל המערכת הכלכלית. ההשפעה שלה לא נגמרת באנשים שרוצים לקנות דירה או שכבר קנו אחת, אלא רחבה בהרבה. הנה חמש סיבות לכך.

- יום אחד גם שוק הדיור בישראל עלול להיראות כך

- כשלוקח 13 שנה לבנות דירה, גם שיווק קרקעות מסיבי לא מספיק

- אם הממשלה רוצה לטפל במחירי הדיור, למה תקציב השיכון מקוצץ בכל שנה?

1. מחירי הדיור מעמיקים את הפערים החברתיים

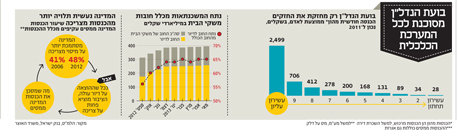

הפער ביניכם לבין החברים בעשירוני ההכנסה האחרים נובע לא רק מתזרים הכסף שנכנס לחשבון הבנק בכל חודש, אלא גם מהרכוש שיש לכם, כלומר - ההון. לפי נתוני הלשכה המרכזית לסטטיסטיקה, האנשים שבאמת יש להם הון, כלומר כאלה שגם מצליחים לראות ממנו הכנסות (בעיקר מהשכרתו), הם כמעט רק דיירי העשירון העליון. לאנשי העשירונים התחתונים - עד העשירון החמישי - כמעט אין הכנסות מההון. ההכנסה החודשית מההון של אנשי מעמד הביניים, בעשירונים השישי־התשיעי, נעה בין200 ל־700 שקל. ואז, בעשירון העליון, ישנה קפיצה - ההכנסות מהון כבר מגיעות ל־2,500 שקל בחודש. וזה כמובן רק הממוצע.

ככל שמחירי הדיור גבוהים יותר ועולים במהירות רבה יותר, כך קטן משמעותית הסיכוי של האדם העובד להגיע למועדון ההון. ובינתיים במועדון ההון מנצלים את הריביות האפסיות על המשכנתאות ורוכשים עוד ועוד דירות להשקעה. עבודת מחקר של גלית בן נאים ממינהל הכנסות המדינה במשרד האוצר הראתה כי משקלם של השחקנים הכבדים מאוד בשוק רוכשי הדירות להשקעה בקרב קבוצות הרכישה - כאלה שיש להם ארבע דירות להשקעה ויותר - גדל פי חמישה בשנים 2009–2011. ובאופן כללי, שיעור רוכשי הדירות להשקעה מכלל רוכשי הדירות נע בין רבע לשליש בכל תקופה נתונה. מחקרים אחרים של בן נאים חשפו את הפרופיל של רוכשי הדירות להשקעה - אנשים שהשכר החציוני שלהם הוא 22.5 אלף שקל פלוס מינוס. אלה רק אנשים שיש להם, והם בלבד.

2. מחירי הדיור דחפו רבים לסיכון שגדול עליהם

כשכולם מסביבכם קונים דירות והמחירים רק עולים ועולים, גדל התמריץ שלכם לקפוץ ראש אל השוק הזה. הרי בעוד כמה שנים, כשתרצו לקנות דירה, רמת המחירים כבר תהיה לא אנושית, נכון?

הלך המחשבה הזה הוא שדחף רבים מאוד לרכוש דירות בשנים האחרונות במחירים הגדולים עליהם בכמה מידות. לפי בנק ישראל, שוק המשכנתאות צפוי להגיע השנה לשיא של יותר מ־50 מיליארד שקל. אפשר לכתוב את זה אחרת: השנה ישעבדו הישראלים את עצמם למערכת הבנקאית לעשרות השנים הקרובות בסכום דמיוני של 50 מיליארד שקל.

אם הריבית במשק תעלה, ואין ספק שבטווח הארוך זה יקרה, רבים מאלה שלקחו משכנתא אדירה ימצאו את עצמם בבעיה קשה. בדו"ח מסוף חודש יולי האחרון כתב בנק ישראל בפירוש שכשהריבית במשק תעלה ל־4% (לעומת 1.25% כיום), יוכפל היקף המשכנתאות המסוכנות ובמקביל יזנק משמעותית החזר המשכנתא החודשי הממוצע - עד ל־35% מההכנסה הפנויה של הישראלי הממוצע.

וזה רק בממוצע. בבנק ישראל לא יודעים להצביע בדיוק על הישראלים שנוטלים משכנתאות במינוף גבוה או בכל שיעור מינוף אחר. למעשה, אין רגולטור ישראלי שיודע להגיד מהם החובות שהישראלים לוקחים על עצמם כדי לקנות דירה, אף כי ידוע שרבים נוטלים הלוואות נוספות רק בשביל להגיע לרף ההון העצמי המינימלי שהבנקים דורשים עבור משכנתא. כלומר, אף אחד לא יודע עד כמה מעמד הביניים חי מעל לפופיק של עצמו, ומתי הבועה הזאת עלולה להתפוצץ.

מחאת הדיור. אחד לא יודע עד כמה מעמד הביניים חי מעל לפופיק של עצמו, ומתי הבועה הזאת עלולה להתפוצץ צילום: נמרוד גליקמן

מחאת הדיור. אחד לא יודע עד כמה מעמד הביניים חי מעל לפופיק של עצמו, ומתי הבועה הזאת עלולה להתפוצץ צילום: נמרוד גליקמן

3. מחירי הדיור מעמיקים פערים בין־דוריים

במסגרת החיפוש של זוגות צעירים ממעמד הביניים אחרי כסף פנוי שיאפשר להם לגשת לסניף הבנק ולקחת משכנתא, הם מגרדים שקלים מהגורן ומהיקב. בדרך הם לוקחים הלוואות מהבנקים ומחברות כרטיסי האשראי בריביות של השוק האפור, אבל זה לא נעצר כאן. כי כפי שנחשף ב"כלכליסט" בעבר, עוד ועוד ישראלים מוכנים לסכן את הפנסיה שלהם, כלומר את העתיד שלהם, לטובת ההווה. גופי הפנסיה מציעים להם הלוואות בריביות נמוכות בשעבוד הפנסיה, והם נענים להם, בין היתר כדי לקחת משכנתא.

מלבד זאת, סקר "כלכליסט" מיוני האחרון גילה ש־76% מהישראלים מעניקים לילדיהם סיוע חד־פעמי ברכישות גדולות, ובראשן דירה. כלומר, הדור הקודם פוגע ברמת החיים שלו בשביל לסייע לילדיו, בזמן שאלה ממשכנים את עתידם על חשבון הירושה של הדור הבא - כל זאת כדי לעמוד במחירי דיור בלתי אפשריים.

4. מחירי הדיור מגדילים הסיכוי למשבר בבנקים

מי שחשוף לבעיית מחירי הדיור לא פחות מהישראלים עצמם הם הבנקים, שמספקים את החמצן לתדלוק מדורת המשכנתאות. אפילו בבנק ישראל מודאגים מהעניין, ובשנים האחרונות נקטו שורת צעדים במטרה לגרום לבנקים לקחת פחות ופחות סיכונים בעת מכירת משכנתאות. ועדיין אי אפשר לעצור את הדהרה. נתוני הבנק לשנת 2012 מעידים כי הסיכון הכולל שהבנקים לקחו בעת חלוקת משכנתאות עלה ב־2012 בכמעט 10%.

אז נכון, הבנקים הישראלים שמרנים ביחס לבנקים בחו"ל, בפרט כשמדובר במתן משכנתאות, ושיעור המינוף הממוצע בישראל לא חוצה את ה־60%. ובכל זאת, ככל שהמשכנתאות הופכות להיות חלק משמעותי יותר בתיק הנכסים של הבנקים - וב־2012 הוא כבר היה 27% - הסיכון שלהם גדל. ואין מי שרוצה להיות בסביבה כשהסיכון הזה יתממש.

5. מחירי הדיור מגדילים הסיכוי לגידול בגירעון

ולבסוף הגענו אל קופת המדינה. מצד אחד, המדינה רוצה שהמחירים יעלו, משום שהיא מקבלת מיליארדי שקלים ממינהל מקרקעי ישראל כהכנסות ממכירת הקרקעות בכל שנה ועוד כמה מיליארדים כהכנסות ממסים על נדל"ן - הכנסות שבשנה הבאה אמורות להגיע ל־8 מיליארד שקל כמעט.

מצד שני, אפילו המדינה מבינה שלעליית מחירי הדיור יש חסרונות. אם התחזיות של בנק ישראל יתממשו, והחזרי המשכנתא של הישראלי הממוצע יגדלו מ־29% כיום ל־35% מההכנסה הפנויה, המשמעות היא שלישראלים תהיה פחות יכולת לצרוך -יקנו פחות, יאכלו יותר בבית, ייסעו פחות ויבלו פחות. וכשהישראלי צורך פחות - הוא משלם למדינה פחות מסים.

הכנסות המדינה ממסים רגישות מאוד לשינויים בדפוסי הצריכה של הישראלים, מפני שבעשור האחרון הורידו הממשלות עוד ועוד את המסים על העבודה והעלו את מסי הצריכה (ובעיקר את המע"מ) עד ליצירת מצב שבו כמחצית מהכנסות המדינה ממסים מקורן במסים על צריכה. לכן ככל שהישראלים יצטרכו להקריב חלק גדול יותר מההכנסה שלהם לטובת החזר המשכנתא לבנק, המדינה תראה מהם פחות מס, והגירעון בתקציב יגדל.