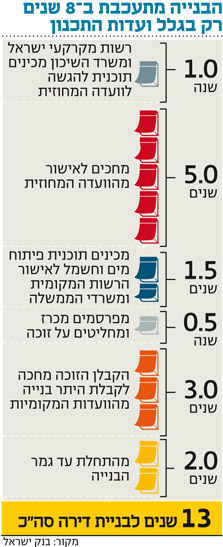

כשלוקח 13 שנה לבנות דירה, גם שיווק קרקעות מסיבי לא מספיק

שלוש שנים בממוצע נדרשות לאישור תוכנית בנייה בוועדה המקומית. בוועדות המחוזיות ייתקעו התוכניות עוד חמש שנים. כשהבירוקרטיה כל כך מסואבת, לשום פתרון למחירי הדיור אין סיכוי אמיתי

אחד הפתרונות הבולטים למחירי הדיור הגבוהים הוא שיווק קרקעות מסיבי. מכיוון שמדינה היא גם הבעלים של הקרקעות האלה, לכאורה היה אמור להיות מדובר בצעד פשוט. אלא שגם שיווק שכזה לא יפתור את החוליים של שוק הדיור, לפחות לא בטווח המיידי, בגלל הבירוקרטיה האדירה השולטת במוסדות התכנון.

הוד"לים מצליחים בינתיים

ראש הממשלה בנימין נתניהו כבר ניסה בקדנציה הקודמת שלו לפתור את הבעיה בעזרת "רפורמת המרפסות" - חוק תכנון ובנייה חדש לחלוטין ומרובה סעיפים שכלל התרה של חלק מהסבכים הבירוקרטיים, שכשל נמרצות ולא הצליח לעבור בכנסת. הכוונות היו טובות, וההצהרות על המהפכה הצפויה תפסו כותרות - אך המהלך נכשל בין השאר בשל התנגדות חריפה של חברת הקואליציה ישראל ביתנו, שדרשה להכניס לחוק את מיצוי כושר ההשתכרות כתנאי לזכאות לדיור בר־השגה. הרפורמה הזו עברה מתיחת פנים חלקית והוגשה מחדש לאישור הממשלה בדמות רפורמות הפרגולות של שר הפנים גדעון סער, אולם גם אם הרפורמה הזו תצלח ייקח זמן רב מאוד עד שהשפעותיה יורגשו בשטח, כיוון שהדיונים עליה יחלו רק לאחר שובה של הכנסת מפגרת הקיץ.

רה"מ בנימין נתניהו. וד"לים במקום רפורמת המרפסות צילום: אלכס קולומויסקי

רה"מ בנימין נתניהו. וד"לים במקום רפורמת המרפסות צילום: אלכס קולומויסקי לעומת רפורמת המרפסות, "הסופרטנקר" של נתניהו - חוק ועדות הדיור הלאומיות (וד"לים) - רושם בינתיים הצלחה מסויגת. הוועדות החדשות, שהוקמו במטרה לזרז את הליכי התכנון והבנייה ויאשרו תוכניות ציבוריות למגורים במקום

לפי משרד הפנים, מאז נובמבר 2011, כאשר הוגשה תוכנית הוד"ל הראשונה, ועד סוף שנת 2012 הוגשו לוועדות המחוזיות תוכניות לכ־119 אלף יחידות דיור, מתוכן 94 אלף במסלול הרגיל ועוד 25 אלף במסלול המקוצר (וד"ל). עד סוף שנת 2012 אושרו במסלול וד"ל 17 תוכניות, הכוללות 13,686 דירות, ובשלב מילוי תנאים לאישור ממתינות כעת עוד 4,733 דירות. העובדה שכמעט 14 אלף יחידות דיור אושרו במשך שנה אחת במסלול הוד"ל, שלא היה קיים קודם לכן, תרמה לחלק מהגידול בהיקפי התכנון בשנת 2012, שרשם שיא של כמעט 75 אלף יחידות דיור, לעומת ממוצע של כ־25 אלף בשנים שקדמו לכך.

עם זאת, עדיין לא ניתן לומר אם בשל ההליך המזורז נעשו טעויות תכנון שעלולות להשפיע על פניה של ישראל לטווח הארוך. נוסף לכך, ראוי לציין שגם כאשר המאמצים מצליחים ושיווק הקרקעות, למשל, מוגבר - הדבר לא מצליח להביא לירידת מחירים מתמשכת.

מקשים על הקבלנים

הקבלנים אשר אחראים על בניית הדירות לאחר שכבר זכו לאישור מהוועדות, מצביעים גם הם על בעיות אשר מעכבות את עבודתם ולעתים אף מונעות את השלמתה. בשנים שעברו מאז קריסת חפציבה ב־2007 הגבירה המדינה את הפיקוח על ענף הבנייה - מצעדים להבטחת הרוכשים כגון ערבות חוק מכר (שמשמעה ריתוק ההון של הקבלנים כדי להעניק ערבויות בנקאיות לרוכשי הדירות) ועד הגבלת האשראי הניתן לקבלנים.

כיום החשיפה לענף הבינוי והנדל"ן במערכת הבנקאית גבוהה ועומדת קרוב למגבלה של 20% (ללא משכנתאות), שאותה קבע הפיקוח על הבנקים, גורם המגביל את זמינות האשראי הבנקאי לחברות הפועלות בענף ומקשיח את התנאים לקבלתו. כך, על פי סקר של הלמ"ס, ברבעון הראשון של השנה דיווחו 18% מהחברות בענף הבנייה על קושי בהשגת מימון בנקאי, ו־21% על קושי בהשגת מימון חוץ־בנקאי כמגבלה על הפעילות.

ואם להוסיף על הקושי של יזמי הנדל"ן להשיג מימון ולרכוש קרקעות לבנייה, בענף הבנייה אף מורגשת מצוקת כוח אדם חריפה בשנים האחרונות - עוד סיבה לכך שהבנייה אורכת בממוצע שנתיים. אם ב־2007 הוחל בבנייתן של 30.7 אלף יחידות דיור על פי הלמ"ס וסך העובדים בענף הסתכם אז ב־183 אלף - היה יחס של שישה עובדים לדירה. בשנת 2012, בהשוואה, הוחל בבנייתן של 40.2 אלף יחידות דיור על ידי 193.7 אלף עובדים - יחס של 4.8 פועלים לדירה. יצוין כי מספרן של הדירות המצויות בבנייה פעילה עלה מאז 2007 ועד הרבעון הראשון של 2013 בכ־48%, בעוד כוח האדם גדל ב־5% בלבד.

מה האינטרס של המדינה?

חוסר ההצלחה של המדינה בריסון מחירי הדירות מעלה את השאלה אם היא מדברת בשני קולות: מצד אחד מציעה שלל רפורמות שמטרתן להוריד את המחירים; ומצד שני רוצה שהם יישארו גבוהים, שכן היא נהנית מהכנסות ממסים על דירות ומרווחים על קרקעות שהיא מוכרת. רשות מקרקעי ישראל מחזיקה בכ־90% מקרקעות המדינה, ושוויין של אלה שאינן מוחכרות מסתכם בכ־290 מיליארד שקל. לפני חודשיים, למשל, הציעה ממשלת סין לבנות בישראל 30 אלף דירות שיימכרו ב־400 אלף שקל כל אחת בבניית בזק שהיתה אורכת שנתיים. כל מה שהמדינה צריכה לעשות זה להקצות את הקרקע, אבל הסינים עדיין מחכים לתשובה.

לא חסרים גורמים נוספים שלא מעוניינים בירידת מחירי הדירות. הבנקים, שמלווים כספים הן ליזמי הנדל"ן למגורים והן לרוכשי הדירות, ובנק ישראל, שאחראי על יציבות הבנקים, הם דוגמה מובהקת לכך. המערכת הבנקאית כולה אינה מעוניינת במצב שהתרחש בארה"ב רק לפני שנים ספורות, ובו בעלי הדירות היו חייבים על הבתים שלהם יותר משוויים. היא גם אינה מעוניינת לראות מצב של חדלות פירעון מצד לווים, ובטח לא קריסה של קבלנים.

לבסוף, גם בעלי הדירות (כשני שלישים מהאוכלוסייה) אינם מעוניינים שערך בתיהם יירד. אחרי הכל, עליית ערך הדירה "על הנייר" בשנים האחרונות הוא אחד החסכונות המשמעותיים שלהם, כי איפה עוד אפשר לקבל תשואה של 50%–60% בשנים ספורות? מיותר לציין שאף בעל דירה אינו מעוניין למכור את הנכס שלו בהפסד, וגם לא להחזיר לבנק הלוואה שנגזרת מערך שכבר מזמן ירד.

אסור להיות קצרי רואי. הילדים והנכדים שלנו הם הכוח שיניע את כלכלת ישראל במאה הקרובה. אם גם הם יצטרכו להוציא כשליש מהכנסותיהם החודשיות על דיור, נוסף על הון עצמי לרכישת דירה שייאלצו "לגרד" מדור ההורים שלהם, נגדל פה עוד דור משועבד לארבעה קירות.