בריטניה רוצה דיור בר-השגה לצעירים גם במחיר ניפוח בועה

ראש הממשלה הודיע על הקדמת תוכנית "עוזרים לקנות" (Help to Buy) שתאפשר לרכוש דירה עם הון עצמי של 5% בלבד. אולם אפילו בתוך הממשלה חוששים שהתוכנית תסב נזק אדיר, מפני שהזמינות הגדולה של חוב תנפח את מחירי הנדל"ן אף יותר

ממשלת בריטניה מנסה לעזור לצעירים בממלכה להגשים חלום ולקנות בית משלהם, אך הכוונה הטובה הזו עלולה לעלות לה בניפוח בועה.

- בצל מחלוקת כבדה: בריטניה מנפיקה את הדואר המלכותי

- חברת החשמל הצרפתית תקים 2 כורים גרעיניים בבריטניה

- יוזמה בבריטניה: בנקאים "משולחי רסן" ייכלאו

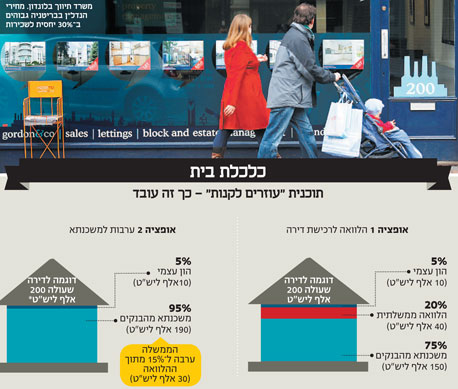

בסוף החודש שעבר הודיע ראש ממשלת בריטניה דיוויד קמרון על הקדמת תוכנית "עוזרים לקנות" (Help to Buy), אשר במסגרתה יוכלו בריטים לרכוש דירה עם הון עצמי של 5% בלבד. שאר המימון יגיע מהבנקים, כאשר הממשלה ערבה ל־15% ממנו. לדוגמה, דירה שעולה 200 אלף ליש"ט, ניתן לרכוש בהון עצמי של 10,000 ליש"ט בלבד. ערך הדירות, עם זאת, חייב להיות פחות מ־600 אלף ליש"ט.

חלק נוסף של התוכנית, שהושק כבר באפריל, מעניק הלוואה של עד 20% מערך הנכס לרוכשי דירות חדשות. בחמש השנים הראשונות ההלוואה לא נושאת ריבית, ואחר כך הרוכשים ישלמו ריבית שנתית של 1.75% שתעלה ב־1% בכל שנה בתוספת הצמדה למדד.

ראש ממשלת בריטניה דיוויד קמרון צילום: בלומברג

ראש ממשלת בריטניה דיוויד קמרון צילום: בלומברג

התוכנית אמורה להגדיל את הגישה לדיור בעיקר לצעירים, שמרגישים "תקועים": הם לא יכולים להרשות לעצמם לקנות דירה כיוון שאין להם מספיק הון עצמי, והם לא מסוגלים לחסוך מספיק כסף כיוון שהם צריכים לשלם שכירות (מחירי השכירות בלונדון, למשל, הם מהגבוהים בעולם). רק בחודש האחרון עלו מחירי הנדל"ן למגורים בלונדון ב־50 אלף ליש"ט בממוצע, לפי אתר הנדל"ן Rightmove שפרסם את הנתונים השבוע.

מתמרצים גם את ענף הבנייה

"כראש ממשלה, אני לא הולך לעמוד מנגד בזמן ששאיפות של אנשים להיות בעלי בתים נרמסות. לכן אנחנו צריכים לפעול", אמר קמרון בראיון ל־BBC. "אם לא נעשה זאת, רק אנשים עם הורים עשירים יוכלו לרכוש דירה. זה לא הוגן, זה לא נכון ואני לא רוצה לחיות במדינה כזאת". כרגע רק שלושה בנקים (האליפקס, RBS ונאטווסט) משתתפים בתוכנית, אולם בחודשים הקרובים היא תורחב לבנקים נוספים בבריטניה, כולל הגדולים ביותר.

לוסיאן קוק, ראש מחלקת המחקר לנדל"ן למגורים של סאבליס, אחת מרשתות תיווך הנדל"ן הגדולות בבריטניה, מספר ל"כלכליסט" כי הכוונה של הממשלה היא לתמרץ גם את ענף הבנייה על ידי הסרת החסמים מגישה למשכנתאות. "ההון העצמי הממוצע לרוכש של דירה ראשונה בבריטניה הוא כ־27 אלף ליש"ט", הוא אומר, "בעוד בלונדון הממוצע הוא 63 אלף ליש"ט". מדובר ב־20% מערך הנכס בשני המקרים, וזה משקף את העובדה שמימון למשכנתאות הוא מאוד מצומצם. מה שאומר זה שללא 'עזרה בקנייה' אנשים יכולים לגשת לשוק אם יש להם חסכונות מאוד משמעותיים או שקיבלו סיוע מההורים". הערבות הממשלתית למשכנתאות היא מהלך זמני והתוכנית אמורה להימשך שלוש שנים בלבד. אבל אפילו בתוך ממשלתו של קמרון, יש החוששים שהיא תגרום יותר נזק מתועלת. וינס כייבל, לדוגמה, שר העסקים ואחת מדמויות המפתח הכלכליות, הביע סקפטיות לגבי הנחיצות שלה בשעה ששוק הנדל"ן מתחיל להתאושש. "אנחנו לא רוצים בועה חדשה", אמר.

מבקרים אחרים היו פחות עדינים. אנדרו אדוארדס, האסטרטג הגלובלי של בנק סוסייטה ג'נרל, כתב כי "זו מדיניות מטומטמת אפילו יותר מרוב התוכניות הכלכליות שהייתי עד ליישומן ב־30 שנותיי בתחום".

במכתב למשקיעים הוא ציין כי "מחירי הנדל"ן בבריטניה, ובעיקר בלונדון, מעולם לא הגיעו לרמות 'בנות־השגה'. מי שרוכשים דירה בפעם הראשונה צריכים דירות זולות יותר, לא זמינות גדולה יותר של חוב שתנפח את מחירי הנדל"ן אפילו יותר. זה טירוף". על פי ה־OECD, מחירי הנדל"ן בבריטניה גבוהים ב־30% יחסית למחירי השכירות וב־20% יחסית למשכורות.

אנדרו בריג'ן, כלכלן בכיר בחברת פאת'ום קונסלטינג, שהוקמה על ידי יוצאי הבנק המרכזי של בריטניה, הגדיר את "עוזרים לקנות" כ"תוכנית פזיזה שמשתמשת בכסף ציבורי כדי לתמרץ בנקים להלוות בדיוק לאלה שלא צריך לספק להם אשראי". הוא אמר ש"אם היו מבקשים מאיתנו לעצב מדיניות שתבטיח נזק מקסימלי לצמיחה של בריטניה בטווח האחרון ולדירוג האשראי השברירי שלה, זה היה בדיוק זה". מנכ"ל לוידס, אנטוניו חורטה אונסריו, אמר בהתחלה כי התוכנית היא "הדבר הנכון לעשות" אולם שבועות ספורים לאחר מכן שינה את דעתו ורמז בראיון כי אם לא ייבנו מספיק דירות חדשות, עלולה להיווצר בועה. הוא קרא לבניית יחידות נוספות של דיור ציבורי ולהאצת מתן אישורי בנייה כדי למנוע מהשוק להתחמם.

לוסיאן קוק מסאבילס אינו סבור שקיימת בועה בשוק הנדל"ן בבריטניה, והטראומה של ההתרסקות בשוק עם פרוץ המשבר היא שמזינה את החששות. "כמה מהבעיות בשוק לפני המשבר הפיננסי היו כתוצאה ממדיניות הלוואות מתירנית מדי, אז אפשר להבין מדוע אנשים מודאגים. אבל חלק מהחששות הללו מוגזמים בעיניי. אפילו אם ישתמשו בכל הכסף שהוקצה למימון התוכנית, עדיין לא יהיה בבריטניה מה שאנחנו מכנים 'שוק דיור שמתפקד באופן מלא'. זה עדיין שוק שמתפקד באופן חלקי, זה עדיין מאוד מקוטב, עם הבדלים בין לונדון ודרום־מזרח אנגליה לאזורים אחרים במדינה".

מה בכל זאת בעייתי בתוכנית?

"ההגבלה על סכום הרכישה היא 600 אלף ליש"ט, זה מכסה כ־95% משוק הדיור בבריטניה. אך למעשה, אם מה שאנחנו מנסים לעשות זה לעזור לחלשים, אפשר להסתדר עם תקרה הרבה יותר נמוכה".

לא מוותרים על קנייה

מדוע המחירים בלונדון כל כך גבוהים בהשוואה למקומות כמו ברלין?

"צריך להבין שבמשך תקופה ארוכה רכישת הנכס שבו אתה מתגורר היתה צורת המגורים העיקרית בבריטניה. מבחינה היסטורית, זה מה שגרם לעלייה גדולה יותר במחירי הדירות בהשוואה למדינות כמו גרמניה, שבהן אנשים נטו לשכור לטווחים ארוכים יותר. בהתייחס לדיור בר־השגה, צריך להתמודד עם המחסור בהיצע בשוק בלונדון, כיוון שאנחנו יודעים שלונדון ודרום־מזרח אנגליה הם שווקים עם היצע מוגבל. הדבר הראשון שצריך לעשות הוא להגדיל את ההיצע. צריך לבנות יותר דירות, אבל לא צריך לבנות רק דירות לרכישה אלא גם להשכרה לטווח ארוך. בבריטניה שוק השכירות גדל ב־200 אלף משקי בית בשנה".

מי שמעוניין לרכוש היום דירה בלונדון עלול להתבלבל. מצד אחד, יש אזהרות חמורות מפני בועה ומצד שני, ממשלה שמעודדת אנשים לרכוש דירות.

"החשש הוא מובנה בכל השקעה בנדל"ן למגורים. אבל אתה צריך להרגיש בנוח עם ההשקעה שלך. צריך גם להבין שאם מסתכלים על העלייה במחירי הנדל"ן בבריטניה, הממוצע הוא 2.9% תשואה לשנה מעל האינפלציה, על פני תקופה של 30–40 שנה, כך שיש רקורד בנושא. צריך להבין את ההבדל בין שווקים שונים, כדי לנסות להבדיל בין אלה שבהם תהיה עלייה משמעותית לבין כאלה שכבר היתה בהם עלייה כזאת. לונדון היא שוק מאוד מגוון, שבו המחירים זזים במקצבים שונים בנקודות שונות".