הורדת העמלה על מיחזור משכנתא נכנסה לתוקפה

מהיום תחושב עמלת הפירעון המוקדם בבנקים לפי נוסחה חדשה שקבע בנק ישראל, שמיטיבה עם לווים שהמשכנתא שלהם ניטלה בריבית גבוהה מהממוצע

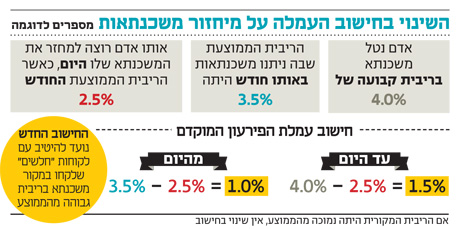

חדשות טובות לנוטלי משכנתאות: היום נכנס לתוקפו השינוי בחישוב עמלת הפירעון המוקדם, הנגבית כאשר ממחזרים משכנתאות. כשהבנק נותן ללווה חלק מהמשכנתא בריבית קבועה, הוא לוקח התחייבויות בהתאם לאותה ריבית. כשהלווה מחליט למחזר משכנתא, לרוב משום שהריבית במשק ירדה בהשוואה לגובהה כשההלוואה ניטלה, נפגע תכנון ההון של הבנק, ועל כן הוא דורש עמלה שתפצה אותו עבור השינוי.

- הערכות בבנקים: גידול של 3%-8% בהיקף המשכנתאות בפברואר

- משרד הבינוי והפיקוח על הבנקים יעודדו מיחזור משכנתאות לזכאים

- יתרת המשכנתאות של משקי הבית גדלה השנה ב- 12 מיליארד שקל

השינוי, שנכנס היום לתוקף בהוראת בנק ישראל, מיועד להיטיב בעיקר עם הלווים החלשים, שקיבלו משכנתא בריבית גבוהה יחסית. עד היום חושבה העמלה תמיד לפי ההפרש בין הריבית המקורית לריבית לאחר המיחזור. מהיום יחושב ההפרש מגובה הריבית המקורית או לחלופין מגובה הריבית הממוצעת על משכנתאות בחודש שבו המשכנתא ניטלה במקור - הנמוך מבין השניים. עבור הלווים שהריבית על המשכנתא שלהם היתה גבוהה מהממוצע, אם כן, העמלה תהיה כעת נמוכה יותר. מנגד, אם הלקוח נטל את המשכנתא בריבית נמוכה מהממוצע, השינוי לא ישפיע עליו והעמלה תמשיך להיות מחושבת לפי ההפרש בין הריבית המקורית לריבית החדשה.

אילוסטרציה צילום: שאטרסטוק

אילוסטרציה צילום: שאטרסטוק

התיקון נידון בוועדת הכלכלה לפני שנתיים. סביבת הריבית הנמוכה כיום הופכת את מיחזור המשכנתאות ליותר ויותר מבוקש. הדו"חות הכספיים של הבנקים לתשעת החודשים הראשונים של 2014 מראים עד כמה התופעה הפכה לפופולרית, וכך למשל בנק מזרחי טפחות, בנק המשכנתאות הגדול במדינה, רשם גידול של 15% בהיקף המיחזורים, ובנק לאומי, בעל תיק המשכנתאות השני בגודלו במערכת הבנקאית, רשם גידול של 50% בהיקף המיחזורים.

"הלווים החלשים בעלי כושר מיקוח נמוך שקיבלו ריביות מאוד גבוהות יהיו מהנהנים של מהלך זה", ציין שחר אבישי, מנהל מערך ייעוץ המשכנתאות באקסלנס.