שוק המשרדים במגמת בלימה

אזהרות על הצפה בשוק המשרדים הישראלי מרחפות באוויר זה זמן, אבל בדיקה עדכנית ומקיפה של השוק מראה כי בינתיים העלייה בביקוש מאזנת את העלייה הגדולה בהיצע. אם הצמיחה בהייטק תימשך היא עשויה לרכך את ההצפה הצפויה בשטחי משרדים בגוש דן ולשמר את היציבות

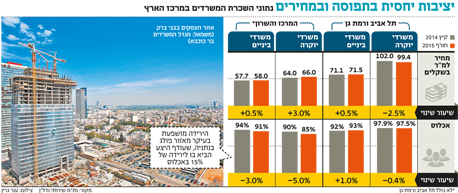

"שוק המשרדים בישראל מצוי במגמת בלימה", כך נפתח דו"ח המחקר של חברת שירותי הנדל"ן העסקי נת"מ לינואר־מרץ 2015. המחקר, שבחן 260 בנייני משרדים בכל הארץ, מצביע על איזון בין העלייה בביקושים לגידול בהיצע, בעיקר באזור המרכז, ומגמת ירידה קלה באכלוס המשרדים שלא השפיעה על המחירים כיוון שרמות האכלוס נותרו מעל 90% ברוב חלקי הארץ.

- הקניונים והמגדלים בשמים: מדד נדל"ן־15 זינק ב־23% השנה

- טדי שגיא רוכש מתחם משרדים ליד קמדן מרקט ב-45 מיליון ליש"ט

- עסקת ענק בתחום המשרדים: יבמ שכרה 7 קומות במגדל השחר בגבעתיים

סקירה של מניות הנדל"ן המניב שהתפרסמה אתמול ב"כלכליסט" מראה כי מי שהשקיע מתחילת השנה במניות של חברות הנדל"ן המניב בישראל נהנה מתשואה נאה: החברות במדד נדל"ן־15 רשמו עלייה מרשימה של 23% מתחילת השנה לעומת מדד ת"א־100 שהסתפק בעלייה של 15%. הסקירה של נת"מ מחזקת את הממצאים הללו ומאשרת כי הורדת הריבית הובילה לעלייה בביקושים ונכסים באזורי הביקוש נמכרים ב־7%-8% תשואה. מניות של חברות המחזיקות במבני משרדים עלו מתחילת 2015. אמות, למשל, עלתה ב־17% ואלרוב נדל"ן ב־8%, שיעור נמוך מזה של מניות החברות המחזיקות בקניונים. חברות המשרדים אמנם נהנו מהריבית הנמוכה, אולם נפגעו מההיצע ההולך וגדל בשוק המשרדים, שצפוי על פי ההערכות להגיע להצפה ב־2016–2017. הסקירה של נת"מ מתייחסת לעלייה בהיצע שנמשכת מאז 2014, וצופה כי המגמה הזו תיצור ירידות קלות במחירים המבוקשים ברוב חלקי הארץ בחודשים הקרובים.

שיא בתפוסת המשרדים בתל אביב

האזור שהציג את הנתונים המעניינים בסקירה הוא אזור המשרדים הגדול והבולט בישראל - תל אביב ורמת גן. "רמות תפוסת המשרדים בתל אביב ורמת גן הן הגבוהות ביותר שנמדדו אי פעם", אומר זוהר סגל, סמנכ"ל שיווק ומכירות בנת"מ נכסים. לדבריו, בתל אביב חלו ירידות מחירים בכמה מתחמי משרדים אך אלה נבעו לרוב מחוסר הבנה של השוק, כשמחזיקים פרטיים שלא התאימו את המחיר לביקוש לא הצליחו להשכיר, החלו להתפשר על המחיר ויצרו לחץ כלפי מטה.

צילום: ענר גרין

צילום: ענר גרין

בשוק משרדי היוקרה (class A, בניינים בשטח בנוי של 10,000 מ"ר ומעלה, ברמת גימור גבוהה ועם שירותי ניהול) נבדקו 39 מבנים בשמונה אזורים מרכזיים בתל אביב וברמת גן בשטח כולל של יותר ממיליון מ"ר. השורה התחתונה מצביעה על ירידה מינורית של 0.41% בשיעור האכלוס וירידה משמעותית יותר של 2.5% בגובה דמי השכירות.

בהשוואה לסקירה בקיץ 2014 מחירי השכירות בסיטי של תל אביב ובאזור בתי המשפט נותרו הגבוהים ביותר ואף עלו מעט סביב בתי המשפט, ועומדים כעת על 120 שקל למ"ר. ירידה בולטת במחירים במחירי השכירות נרשמה בציר יגאל אלון - ירידה בשיעור של 14% מ־127 שקל למ"ר ל־109.3 שקל למ"ר. "יש באזור בעלי נכסים שלא מבדילים בין בניין לבניין", מסביר סגל, "כך שאם משכיר דרש בעבר 140 שקל למ"ר במגדל אלקטרה ועכשיו המגדל מלא, הוא מסיק שיוכל לקבל מחיר דומה בנכס שבבעלותו בניין אחר באזור, וזה לא עובד. ואז מתחילה ירידת מחירים זוחלת".

עסקת כלל הורידה את הממוצע ברמת החייל

במשרדים באזור רמת החייל נרשמו ירידות מחירים בשיעור של 15%, ל־61.93 שקל למ"ר. סגל מסביר כי הירידה נובעת משקלול עסקת כלל שבוצעה במגדל עתידים. מדובר בעשרות אלפי מ"ר שהושכרו לחברת כלל במחיר רצפה של כ־40 שקל למ"ר והורידו את המחיר המשוקלל. עם זאת, לדבריו, אם מנטרלים את עסקת כלל, המחירים ברמת החייל לא ירדו, אלא להפך, והערכה היא שבחצי השנה הקרובה כבר נחזור לראות עליות מחירים.

בניין עתידים ברמת החייל. מחירי רצפה צילום: אוראל כהן

בניין עתידים ברמת החייל. מחירי רצפה צילום: אוראל כהן

במרכז תל אביב, לעומת זאת, עלו המחירים ב־6% ל־95.2 שקל למ"ר. סגל מסביר כי העליות נבעו מהמחסור בשטחי ביניים: "בגלל שיעורי התפוסה הגבוהים, כאשר לקוח מחפש משרדים בשטח בינוני של כ־300 מ"ר, אין לו הרבה ברירות והוא נאלץ להתפשר. זה בדיוק מה שקרה במרכז תל אביב".

לצד משרדי היוקרה נבדקו גם 41 בניינים המוגדרים class B - מבני משרדים בשטח בנוי של פחות מ־10,000 מ"ר ובאיכות גימור ושירות טובה אך נמוכה מזו של משרדי היוקרה. רמות התפוסה בבניינים אלה נמוכות יותר - הרמה הממוצעת עומדת על 93.2% לעומת 97.45% בבנייני A. כאשר ההיצע עולה, הראשונים להיפגע הם המבנים הפחות מפוארים וחדישים, שהשוכרים בהם בוחנים הזדמנויות לשדרג את המשרדים. דמי השכירות במשרדי Class B בתל אביב ורמת גן נמוכים בכ־30% מאלה שבמשרדי A ועומדים על ממוצע של 71.55 שקל למ"ר. גם כאן נרשמו שינויים מהותיים בדמי השכירות בציר יגאל אלון, עם ירידה בשיעור של כ־9% לעומת קיץ 2014. באזור הסיטי של תל אביב נרשמה ירידה בשיעור של 13% במחיר השכירות על אף זינוק של כ־10% בשיעור האכלוס, וברמת החייל חלה עלייה בשיעור של כ־2% באכלוס אך עדיין מדובר בתפוסה נמוכה מאוד של 82% בלבד.

הביקוש הקפיץ מחירים בהרצליה

בפריפריה הקרובה לתל אביב - הרצליה פיתוח, פתח תקווה, רעננה, נתניה, רחובות נס ציונה, כפר סבא, הוד השרון, ראש העין וסובב נתב”ג - נרשמה ירידה כוללת של 5% בהיקפי התפוסה לצד עלייה של כ־3% במחירי השכירות.

השינויים המשמעותיים ביותר נרשמו בפתח תקווה עם עלייה של כ־8% בתפוסה (ל־93%), בהרצליה פיתוח, האזור המבוקש ביותר, שבה מחירי השכירות עלו בכ־9% (לממוצע של 84 שקל למ”ר), ובנתניה־פולג שבה חלה ירידה של 14% בשיעור התפוסה העומד כיום על כ־70% בלבד. לצד אלה נרשמו ירידות ברמות האכלוס ובמחירי השכירות באזור הצפון הכולל את חיפה רבתי, טירת הכרמל, נשר ויקנעם. אחוזי האכלוס נותרו דומים ואחרי ירידה קלה של 0.37% עומדים על 93% ודמי השכירות הממוצעים עומדים על 52 שקל למ"ר - ירידה של 3.68%, כשהירידה המשמעותית ביותר נרשמה במת"מ בשיעור של כ־9%.

גם בירושלים נשמרה יציבות יחסית עם ירידה של 1.48% בשיעורי התפוסה העומדים כעת על 86%, ובמחירי השכירות שירדו ב־2.27% ועומדים כעת על 68.9 שקל למ"ר בממוצע. באזור באר שבע והדרום ירד שיעור התפוסה בכ־4%, בעקבות עזיבת חברות את אזור התעשייה עומר ומעברן לפארק גב־ים שבו הארנונה היא מהנמוכות בארץ. מנגד עלו מחירי השכירות, גם כן בעקבות הביקוש לפארק גב־ים, והם עומדים כעת על 51.7 שקל למ”ר.

האם ניתן להסיק ממגמת היציבות היחסית על עתיד הענף? סגל צופה הצפה בשטחי משרדים, והתחלות הבנייה הרבות כיום צפויות להתחיל להשפיע ב־2017. עם זאת, לדבריו, "אם ההייטק ימשיך לצמוח ולשגשג כמו היום, אני לא רואה את השוק יורד. לעומת זאת, אם שוק ההייטק יקפא, שוק המשרדים יהיה בבעיה".