"גם אם הבנקים יעשו הכל, רק הפוליטיקאים יצילו את אירופה"

הפסגה האחרונה של מנהיגי אירופה תסכלה את פיליפ מורל, בכיר בחברת הייעוץ האסטרטגי העולמית BCG. להערכתו, הבנקים באירופה נמצאים בשליטה, אך אם משבר החוב ימשיך בקצב הנוכחי, הנזק יהיה בלתי הפיך

הראיון הראשון עם פיליפ מורל, שותף בכיר וראש תחום פיננסים וניהול סיכונים ב־Boston Consulting Group (BCG), נערך כמה ימים לפני כינוס ועידת הפסגה של מנהיגי אירופה באמצע החודש. מורל, שמכיר מקרוב את תחלואי גוש היורו ואת הקשיים שמהם סובלת מערכת הבנקאות שלו, היה פסימי אך שמר על אופטימיות זהירה. הוא העריך שמהכינוס אולי תצא הבשורה שתציל את גוש היורו מצלילה לתהומות הנשייה. סיכמנו שנדבר שוב אחרי הפסגה ונראה מה השתנה.

אולם בראיון השני, שנערך כמה ימים לאחר סיום הפסגה שבה החליטו המנהיגים על אכיפת משמעת תקציבית והגדלת קרנות החילוץ הריבוניות, מורל (47) כבר היה מיואש. "לא קרה בפסגה הזו שום דבר שיכול להחזיר לשווקים את האמון שגוש היורו איבד. המנהיגים לא הביאו בשורה של ממש לצמיחה באירופה או להגברת המעורבות של הבנק המרכזי בשווקים כדי לאושש אותם. בסופו של יום אף אחד באירופה לא דופק על השולחן ואומר 'אני אהיה כאן ואם צריך אדפיס כסף ואציל את כלכלת אירופה בכל מחיר'. אני שואל, איפה הפתרון הפוליטי? למה לוקח לו כל כך הרבה זמן? כשצריך, אירופה יודעת מה לעשות, אז למה היא לא מסוגלת עכשיו לנקות את הבלגן?"

מורל הצטרף לחברת הייעוץ האסטרטגי העולמית BCG בשנת 1988. מאז הספיק לעבוד כמעט בכל המרכזים הפיננסיים הבולטים של מערב אירופה. עיקר לקוחותיו בשנים האחרונות הם בנקי השקעות, בנקים מסחריים וחברות ביטוח. את תחום ההתמחות של מורל אפשר לסכם במילה אחת: "טרנספורמציה". טרם הצטרפותו ל־BCG, עבד מורל בחטיבת האשראי של הבנק הצרפתי סוסייטה ג'נרל, ולאחר מכן בחטיבת המימון הגלובלי בבנק ההשקעות גולדמן זאקס.

BCG נוסדה בשנת 1963 בארצות הברית, והיא מתמחה בעיקר בייעוץ עסקי, פיתוח אסטרטגיות תחרותיות והובלת שינוי ויישומו בתאגידים. לחברה 70 נציגויות ב־42 מדינות בעולם והיא מספקת את שירותיה לחברות בכל הסקטורים. ההנהלה הראשית של הסניף הישראלי, שהחל לפעול בארץ רק באחרונה, יושבת במרכז עזריאלי בתל אביב. צוותי העבודה של מורל מייעצים בתקופה הנוכחית בעיקר לתאגידים פיננסיים בכל הקשור לניהול סיכון. "ידינו מלאות עבודה, במיוחד באירופה", מסביר מורל.

המגזר הפיננסי: "המצב באירופה חמור מאוד"

האם יש הבדל בטיפול בתחלואי המגזר הפיננסי בין אירופה לארה"ב?

"בעבודה עם הבנקים האמריקאיים התמקדנו בעיקר בשינוי של נושא הסיכון. עזרנו להם לעשות ארגון מחדש של כל מה שקשור להשלכות של הרגולציה החדשה - שמטרתה הורדת סיכונים והגדלת כריות הביטחון - על מבנה הבנק והמודל העסקי שלו. במקביל, עבדנו בארה"ב גם עם הרגולטורים וסייענו להם בכל הקשור להבנת הצעדים שהם צריכים ליישם מול המערכת הפיננסית, כדי שמשבר מסוג זה לא יחזור על עצמו פעם נוספת. למעשה, הפכנו לחוליה המקשרת בין הרגולטור לתאגידים, כשהתפקיד העיקרי שלנו היה להציב בפני הרגולטור את המציאות כפי שראינו אותה במהלך העבודה האינטנסיבית עם הבנקים הגדולים בוול סטריט.

"לגבי סקטור הפיננסים האירופי, המצב שונה, ואף חמור מזה שבארה"ב. באירופה עיקר המטרה היא הורדת המינוף, וזוהי ליבת הטיפול כאסטרטגיה. הבנקים באירופה חייבים לשנות את המודל העסקי שלהם, ומתפקידנו להסביר להם כיצד".

מורל מסביר שהתהליך שהמערכת הפיננסית באירופה צריכה לעבור הוא מסיבי ביותר, אפילו יותר משמעותי ממה שעברה המערכת הפיננסית בארה"ב. לדבריו, קשה ליישם באירופה את ההשלכות של חוק "דוד פרנק" - החוק הפדרלי שעליו חתם נשיא ארה"ב ברק אובמה ביולי 2010 המיישם רפורמה מרחיקת לכת ברגולציה על תעשיית הפיננסים האמריקאית. "בארה"ב עדיין מיישמים את דוד פרנק. הבנקים האמריקאיים משנים את תיקי ההשקעות שלהם, מחסלים חשבונות נוסטרו, מקצצים במסחר בנגזרים. לכן מצב הבנקים שם השתפר מהר מאוד. הם ניקו את המאזנים, רובם הצליחו להשתקם, הורידו מינוף, ואפילו ארגנו מחדש את מבנה ההון העצמי. באירופה זה תהליך מורכב יותר שייקח זמן".

רגולציה: "אסור לחתוך איפה שלא צריך"

עם הידוק הרגולציה לאחר משבר הסאב־פריים ולנוכח יישום תקנות באזל 2 וכעת באזל 3, נאלצים הבנקים בעולם להתמודד עם מגבלות המחייבות אותם לשמור על רזרבות הון ככרית ביטחון כאחוז מסוים מהיקף האשראי שהוא מעניק. על פי תקנות באזל 3, יחויבו הבנקים החל מ־2013 להחזיק הון ליבה של 7% מהיקף נכסי הסיכון שלהם, לעומת 2% בלבד כיום. כלומר, ככל שבנכסיו של הבנק, קרי האשראי שהוא מעניק, מגולם סיכון גדול יותר, כך הוא יחויב לרתק יותר הון עצמי, ויוכל לתת פחות הלוואות.

מורל מספר על בנק אירופי גדול שמקבל ממנו ייעוץ. "הוא נקלע לאחרונה למצוקת נזילות קשה מאוד לאור מחנק האשראי בהלוואות דולריות. הם כבר כמעט לא הצליחו להמשיך לממן את הפעילות שלהם. החלטנו לשנות לחלוטין את המאזן שלהם. הבנק החל למכור הלוואות החוצה. עברנו על כל הנכסים במאזן, איתרנו איפה אפשר לגעת. זה כמו ניתוח לב פתוח - אסור לחתוך איפה שלא צריך, אחרת הבנק מת".

לא פשוט לשנות מודל עסקי של בנקים בתקופה כל כך משברית.

"המודל שב־BCG מיישמת באירופה כבר יושם בבנקים בארה"ב. ברור שאנחנו גם מתאימים את המודל האמריקאי למציאות האירופית, אבל לבנקים אין ברירה אלא לשנות את התקנות הפנימיות שלהם, את התפקוד של צוותי שוק ההון, ההפצה והמכירות, ואם צריך גם להחליף את ההנהלה הבכירה. השינוי מוטמע בארגון מלטה למעלה, ומלמעלה למטה".

עד כמה המערכת הבנקאית באירופה יציבה היום? נראה עוד בנקים קורסים?

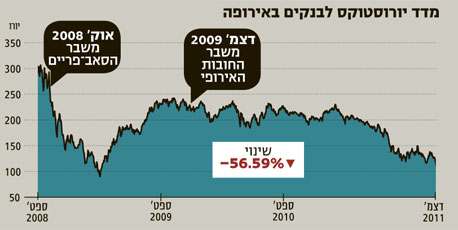

"אני לא צופה התמוטטות מהותית באירופה, וזאת מכיוון שכל הבנקים מעורבים היום מאוד בפעילות אינטנסיבית של הורדת סיכון. להערכתי המצב בשליטה, אולם אני מוסיף בזהירות, שכל מה שאני אומר נכון בהסתייגות אחת - אם משבר גוש היורו ימשיך להתגלגל במהירות הנוכחית, הנזק לבנקים האירופיים כבר יהיה משמעותי ובלתי הפיך".

מחאה מול מטה הבנק האירופי המרכזי בפרנקפורט צילום: איי אף פי

מחאה מול מטה הבנק האירופי המרכזי בפרנקפורט צילום: איי אף פי

החוב האירופי: "חייבים פתרון פוליטי"

מורל מזכיר שאיטליה נדרשת להחזיר חוב של 1.9 טריליון דולר. "צריך להחזיר את עצמנו לפרופורציות האדירות של המשבר. לשם השוואה, במשבר החובות ב־2001 ארגנטינה היתה צריכה להחזיר חוב ריבוני בהיקף של 100 מיליארד דולר 'בלבד'. ליהמן ברדרס קרס בעקבות חובות של 700 מיליארד דולר. אם גוש היורו לא ימצא פתרון לבעיות שלו - הבנקים באירופה יגיעו למצב מסוכן ביותר".

לנוכח ריבוי הטענות שהועלו בשנתיים האחרונות על כך שהבנק המרכזי האירופי לא נחוש מספיק בנקיטת צעדים מיידיים לבלימת הזליגה של משבר החובות ממדינות הפריפריה למדינות החזקות בגוש היורו, מורל מצביע על בעיה מהותית הכובלת את ידיו של הנגיד. "בארה"ב הבנק המרכזי ביצע מהלכי הרחבה כמותית משמעותיים בשני סבבים. אם בוחנים את מידת המעורבות של הבנק המרכזי האירופי, אפשר לראות שמדובר בסכומים זעומים יחסית לגודלה של אירופה - להערכתי לא יותר מ־200 מיליארד יורו. זה מגוחך, זה לא מאפשר להגיע לפתרון ראוי".

מה היית עושה לו היית בנעליהם של קובעי המדיניות בגוש היורו?

"המצב חייב לקבל פתרון פוליטי. הממשלות צריכות לפנות לאוכלוסייה ולומר לה חד־משמעית שעם כל הכאב, המצב הוא בלתי אפשרי ואין ברירה אלא לנקוט צעדי צנע קיצוניים ככל שיידרש. עד עתה לא היה למנהיגים הפוליטיים באיחוד האומץ הפוליטי לעשות את זה באופן מלא וברור. חייבים לרסן באופן מיידי את המצב שבו מדינות חיות מעבר ליכולתן. נכון שיעברו כמה שנים עד שנראה תוצאות, אבל הן יורכבו מתמהיל של צעדי צנע, עידוד צמיחה ואפילו עידוד אינפלציה - כדי להקטין את היקף תשלום החובות הריבוניים של הממשלות. תמהיל כזה יכול לספוג לאורך זמן את רוב הגירעונות של הממשלות באירופה.

"אם מסתכלים על תמונת המצב הכוללת, הרי שגם אם הבנקים האירופיים ינקטו את הצעדים הנכונים עבורם, הרי שאם התמונה הפוליטית לא תשתנה במהירות, זה עלול להיות מאוחר מדי. עצת הזהב שלי ללקוחות שלנו היא שהמשבר יהיה אכזרי וארוך. כדאי לנווט את הספינה בזהירות, לא להיכנס להוצאות מיותרות. לא לקחת סיכון לא הכרחי ולהוריד מינוף".

איך תיראה שנת 2012?

"הכיוון יכול להתפצל לשניים. אם המנהיגים יצליחו לעשות את המוטל עליהם, אירופה תחזור לנורמליות. היא תראה לעולם שהיא מסוגלת להתגבר על הקשיים ולא מתפרקת. האופציה האחרת היא שהמצב לא ישתפר אלא יחמיר - איטליה תתמוטט, צרפת יכולה להיות אחריה, גוש היורו יתמוטט והנזק הגלובלי יהיה בלתי הפיך. גם ארה"ב תושפע מהקריסה הזו. חשוב לזכור שהרבה עסקאות החלף לביטוח חדלות פירעון (CDS) שמסתובבות בעולם והונפקו על ידי בנקים אמריקאיים חשופות למשבר החובות האירופי. כלומר, בכל זווית שאבחר להסתכל, הבעיה קיימת במלוא חומרתה".

"אם התמונה הפוליטית לא תשתנה במהירות, זה עלול להיות מאוחר מדי" צילום: אוראל כהן

"אם התמונה הפוליטית לא תשתנה במהירות, זה עלול להיות מאוחר מדי" צילום: אוראל כהן

סוכנויות הדירוג: "למה להרוג את השליח?"

בשבוע שעבר הורידה סוכנות הדירוג הבינלאומית מודי'ס בשתי דרגות את דירוג האשראי הריבוני של בלגיה ל־Aa3, זאת פחות מ־24 שעות לאחר שסוכנות הדירוג פיץ' הודיעה כי תשאיר את דירוג האשראי המושלם של צרפת על כנו, אולם תכניס אותה לרשימת מעקב שלילית.

מה דעתך על האופן שבו מתנהלות בשנים האחרונות סוכנויות הדירוג?

מורל : "אני לא מתכוון לקטול אותן, כי התפקיד שלהן מורכב. אין ספק שבכל מצב יהיו נגדן טענות. כשסוכנות הדירוג S&P הורידה את דירוג האשראי של ארה"ב באו נגדה בטענות שזו היתה טעות והדירוג של ארה"ב היה צריך להישאר AAA. מנגד, כשהן כבר מורידות דירוג לחברות או למדינות באים אליהן בטענות שזה נעשה מאוחר מדי. אני שואל האם צריך להרוג את השליח? לא עדיף במקום זאת פשוט לומר למנהיגים שהם צריכים לעשות סדר בבית שלהם?

"בישראל אנחנו מביאים לבנקים המקומיים את הפרספקטיבה הגלובלית ואת ההבנה שמה שקרה בארה"ב ובאירופה דורש שינוי פנימי. אנחנו עובדים על שינוי המודל העסקי בהתאם לרצון הלקוחות ושינוי המודל התפעולי. אנחנו סבורים שהמודל העסקי הקודם לא מתאים לתקופה הנוכחית ולשינויים שעוברים על הכלכלה העולמית. צריך לזכור יחד עם זאת שהבנקים בישראל נמצאים במצב טוב יחסית לבנקים האירופיים".

יש נקודת אור?

"התקופה הנוכחית היא אחד הרגעים הבודדים בהיסטוריה שאנחנו רואים איך הכלכלה מחליפה ידיים, והכוחות עוברים מהמערב למזרח. מפתיע אותי לראות עד כמה בנקים וקרנות השקעה מהשווקים המתעוררים לוקחים עמדה אגרסיבית בשווקים הפיננסיים באמצעות רכישת הלוואות, נכסים או פעילויות במערב. אין לי ספק שגם השווקים המתעוררים לא יוכלו לשאת לבד על כתפיהם את נטל המערב, גם לנוכח הצריכה המוגברת והעלייה בביקוש המצרפי בעולם. תופעה מעניינת לדעתי היא הרעב שיש במזרח לצמיחה. התאגידים במזרח רעבים לגידול, להרחבת הפוזיציה שלהם מחוץ למדינה ובתוכה. הם עוסקים באופן סיזיפי בניסיון להבין את הצרכים של הלקוח, לבנות את התמונה התחרותית, איך להתפתח ולגדול. במערב הכיוון הוא בדיוק הפוך. ההתנהלות במדינות המפותחות היא בכיוון של קיצוצים, הורדת עלויות, מגמה של בלימה. המערב עסוק בארגון מחדש של עצמו ולא פותח את עצמו לשווקים חדשים, בניגוד למזרח".