הכלכלות המתעוררות נחלשות לא רק בגלל הפד

הביצועים המדהימים של השווקים המתעוררים היו פחות בזכות הדברים האמיתיים שהם ייצרו ויותר בשל זרימת ההשקעות הזרות, התחזקות המטבע המקומי ושיפור תנאי הסחר. המגמות האלה לא נמשכות לנצח, בסופו של דבר הן נעצרות או משנות כיוון

ההתלהבות מהשווקים המתעוררים הולכת ודועכת השנה, ולא רק מפני שהבנק הפדרלי המרכזי בארה"ב מתכנן לצמצם את תוכנית רכישת האג"ח המסיבית שלו. המניות והאג"ח של הכלכלות המתעוררות ירדו השנה והצמיחה שלהן מאטה. כדי להבין מדוע, חשוב לבחון איך הגענו למצב הזה.

- יו"ר קרן המטבע: "הפד לא יכול להתעלם מהשווקים המתעוררים"

- יו"ר הבנק המרכזי של קנזס: "על הפד לצמצם רכישות האג"ח"

- הבנק המרכזי של ארה"ב יפחית בטווח הקרוב את הזרמת הכסף לשווקים

בן ברננקי, יו"ר הפד צילום: בלומברג

בן ברננקי, יו"ר הפד צילום: בלומברג אבל לא רק המדינות בקבוצה שמכונה BRICS נסקו. התוצר של קזחסטן גדל ביותר מ־500%, וניגריה, אתיופיה, קולומביה, וייטנאם ורומניה צמחו ביותר מ־200%. המשמעות היא שהיקף המכירות הממוצע (שנמדד בדולר אמריקאי) של מרכולים, חברות משקאות, חנויות כלבו, חברות טלקום וחנויות מחשבים עלה באופן ניכר. יש היגיון בכך שחברות עוברות למקומות שבהם המכירות בדולר משגשגות, ובכך שמנהלי נכסים משקיעים במקומות שבהם עליית התמ"ג שנמדד בדולרים היא המהירה ביותר.

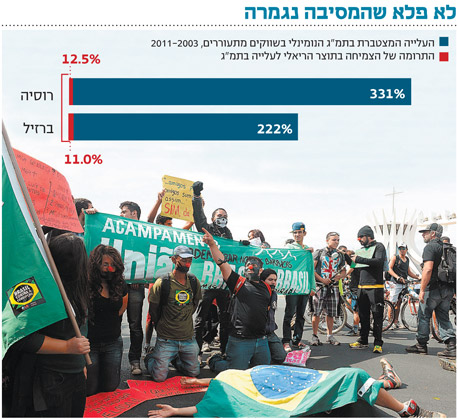

רבים נוטים לחשוב שהביצועים המדהימים של השווקים המתעוררים נבעו מהעלייה בהיקף הדברים האמיתיים שהכלכלות האלה מייצרות. אבל לרוב זו פרשנות שגויה. בברזיל, למשל, רק 11% מהעלייה האדירה בתמ"ג הנומינלי שלה בשנים 2011–2003 היתה בזכות הצמיחה בתוצר הריאלי (בניכוי אינפלציה). 89% הנותרים הם בזכות עלייה של 222% במחירים הדולריים, מאחר שהמחירים במטבע המקומי עלו בקצב מהיר יותר מאשר המחירים בארה"ב ולכן שער המטבע המקומי התחזק.

צילום: איי אף פי

צילום: איי אף פי

כיף כשהדולרים זולים

חלק מעליית המחירים היה של סחורות שברזיל מייצאת. המגמה הזו התבטאה בעלייה של 40% בתנאי הסחר (היחס בין המחירים הממוצעים של הייבוא והייצוא). המשמעות היא שאותו נפח של יצוא היה שווה יותר דולרים.

רוסיה עברה תהליך די דומה. הגידול בתוצר הריאלי מסביר רק 12.5% מהעלייה בערך הדולר בתמ"ג הנומינלי בשנים 2003–2011. שאר הגידול נובע מהעלייה במחירי הנפט, ששיפרו את תנאי הסחר של רוסיה ב־125% ולייסוף של 56% בשער הרובל לעומת הדולר.

בסין, לעומת זאת, הצמיחה הריאלית היתה גדולה פי שלושה מזו של ברזיל ורוסיה, אבל תנאי הסחר שלה דווקא ירדו ב־26% מפני שהסחורות שהיא מייצרת ליצוא נעשו זולות יותר בעוד הסחורות שהיא מייבאת התייקרו.

שלוש התופעות שדוחפות את התמ"ג הנומינלי כלפי מעלה - עלייה בתוצר הריאלי, עלייה במחירי הסחורות ליצוא וייסוף של המטבע המקומי - לא פועלות במנותק זו מזו. במדינות שצומחות מהר לרוב יש גם עלייה בשער החליפין של המטבע המקומי, תופעה שידועה בשם "אפקט בלאסה סמואלסון". גם מדינות שחוות שיפור בתנאי הסחר שלהן נוטות לצמוח מהר יותר והמטבע המקומי שלהן מתחזק, מפני שהאזרחים צורכים יותר בזכות ההכנסות שמגיעות מהיצוא. הצריכה הזו מרחיבה את הכלכלה ואת המצאי של הדולרים (שנעשים זולים יותר).

שערי החליפין הריאליים עולים גם בגלל הצמיחה בהון שמזרימים למדינות האלה משקיעים זרים אשר מתלהבים מהפוטנציאל הכלכלי שלהן. כך למשל, בשנים 2011–2003 זרימת ההון לטורקיה עלתה בכמעט 8% מהתמ"ג. באופן כללי, שיפור בתנאי הסחר ובתנועות ההון לא נמשך לנצח - בסופו של דבר הוא נעצר או משנה כיוון.

בסוף חוזרים לממוצע

ואכן, תנאי הסחר לא נשארים על כנם לטווח הארוך והם מראים נטייה חזקה לחזור לממוצע. מחירי הנפט, המתכות והמזון אמנם הגיעו לשיא היסטורי בין 2008 ל־2011, אך איש לא מצפה לעליות דומות בעתיד.

הדיון כיום הוא בשאלה אם המחירים יישארו פחות או יותר ברמה הנוכחית או יצנחו, כפי שכבר קרה למחירי המזון, המתכות והפחם. הדבר נכון גם לגבי זרם ההשקעות והדחיפה כלפי מעלה שהוא נותן לשער המטבע המקומי. אחרי הכל, משקיעים זרים הרי שמים את הכסף שלהם במדינה מסוימת, מפני שהם מצפים שבעתיד הם יוכלו להוציא משם יותר כסף. כשהמשקיעים עוזבים, הצמיחה לרוב מאטה ואף צונחת - כפי שקרה בספרד, פורטוגל, יוון ואירלנד.

ברוב המדינות עלה התמ"ג הרבה יותר בזכות ערך הדולר מאשר בזכות הצמיחה בתוצר הריאלי. אותן הדינמיקות שניפחו את החלק הדולרי של צמיחת התמ"ג בשנים הטובות ינועו כעת בכיוון ההפוך: מחירי סחורות יציבים או נמוכים יפגעו בצמיחה הריאלית, ויגרמו למטבעות המקומיים להפסיק להתחזק או אפילו להיחלש במונחים ריאליים. לא פלא שהמסיבה נגמרה.

הכותב הוא פרופ' לכלכלה בהרווארד. בעבר היה הכלכלן הראשי של הבנק לפיתוח אמריקה הלטינית. פרוג'קט סינדיקט 2013, מיוחד ל"כלכליסט"