ראיון כלכליסט

"המודל הישן של צמיחה בשווקים המתעוררים כבר לא רלבנטי"

האנליסט ג'ורג' מגנוס, לשעבר הכלכלן הראשי של UBS, סבור שהטלטלה בכלכלות המתעוררות חושפת את חולשותיהן וכי הן לא יוכלו להמשיך להסתמך על זרימת הון זר. ארה"ב, לדבריו, היא "קרן האור" היחידה בכלכלה העולמית כיום

בסוף השבוע החולף חלה רגיעה מסוימת בשווקים המתעוררים, על רקע התערבות הבנק המרכזי של רוסיה בשוק מטבע החוץ בניסיון לתמוך ברובל.

בכך הצטרפה רוסיה לשורת מדינות שנקטו צעדים דומים - חלקם אגרסיביים יותר - בניסיון לבלום את נפילת ערך המטבעות שלהן, ולעצור את זרימת ההון החוצה.

ג'ורג' מגנוס צילום: בלומברג

ג'ורג' מגנוס צילום: בלומברג ואולם, בסיכום חודשי, הלירה הטורקית איבדה 6.1% מערכה מול הדולר בינואר, הרובל הרוסי איבד 7.2%, ואילו הראנד הדרום־אפריקאי עבר פיחות של 7.7%. יש עוד שורה ארוכה של נתונים דומים, מהאטה בצמיחה ועד יציאת משקיעים זרים משוקי המניות המקומיים, שמצביעים על כך שהחגיגה בשווקים המתפתחים הסתיימה, או לפחות לוקחת פסק זמן.

האנליסט הבינלאומי הנחשב ג'ורג' מגנוס מעריך בראיון ל"כלכליסט" כי אנו עדים לתומה של תקופת השגשוג בשווקים המתעוררים. מגנוס סבור כי הטלטלה שעוברים שווקים אלה בחודש האחרון - מרוסיה דרך טורקיה ועד תאילנד - מעידה על חולשה בסיסית בכלכלותיהם. "מדי פעם נראה התפרצויות דומות לזו שראינו זה עתה, ואז תקופות רגועות יותר, ואז שוב התפרצות. המציאות הזו תלווה אותנו עוד הרבה זמן".

משחקות את הקורבן

הדרמה שמתחוללת בשווקים המתעוררים בשבועות האחרונים היא בעצם תמונת ראי של המציאות ששררה בהם בשנים האחרונות, שנים שבהן ההון זרם מהמערב אל הכלכלות המתפתחות. התוצאה, בהרבה מהכלכלות האלה, היתה דומה: המטבע המקומי התחזק, היבוא הפך לכדאי יותר, מה שבא על חשבון התעשיות המקומיות, והריביות הנמוכות יחסית גררו זינוק בלקיחת האשראי. עכשיו ההון הזר עוזב, והזיכרונות של המשבר הפיננסי החריף שעבר על המדינות המתעוררות בסוף שנות התשעים חוזרים.

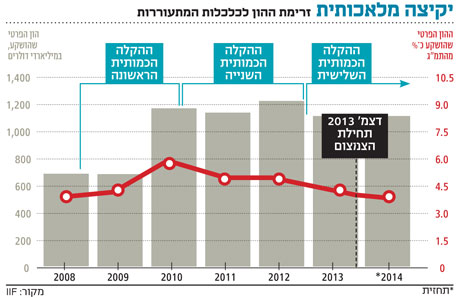

מה בעצם מקור ההון הזר שזרם לשווקים המתעוררים ולמה הוא עוזב? כמו אחרים, גם מגנוס מצביע על הפדרל ריזרב ועל תוכנית ההקלה הכמותית שלו, שבמסגרתה רכש הפד איגרות חוב בשווי עשרות מיליארדי דולרים. הרעיון מאחורי ההקלה הכמותית היה להוריד את הריביות בארצות הברית, לשלוח משקיעים לחפש תשואות גבוהות יותר, וכך לעודד את הכלכלה. אלא שהמדיניות של הפד 'גלשה' מחוץ לגבולות ארצות הברית: את התשואות שלהם המשקיעים חיפשו בין היתר מעבר לים, ומכאן זרימת ההון האדירה לשווקים המתעוררים. עכשיו, משכלכלת ארצות הברית החלה להתאושש, הפד מצמצם בהדרגה את רכישות איגרות החוב שלו, ואמור להפסיק אותן כליל עד סוף השנה. התוצאה, אומר מגנוס, היא ש"ההון זורם מחוץ לשווקים המתעוררים בחזרה לארצות הברית ואל שוקי ההון במערב. ראינו תגובה דומה בשווקים המתעוררים באמצע השנה, כאשר הנגיד ברננקי דיבר לראשונה על הפסקה הדרגתית של ההקלה הכמותית, תהליך שבסופו של דבר החל להתרחש רק עכשיו. בשנה שעברה זה היה המתאבן. עכשיו זו המנה העיקרית".

באופן לא מפתיע, הצעדים האחרונים של הפד נתקלו בביקורת חריפה מהמדינות המתעוררות. רגוראם רג'אן, נגיד הבנק המרכזי של הודו ולשעבר הכלכלן הראשי של קרן המטבע, תקף בסוף השבוע את הפד ואמר שהוא "צריך לחשוב גם על ההשפעות שלו על שאר העולם, ולעשות את הדבר הנכון". הדים לטענותיו של רג'אן נשמעו בסוף השבוע גם מכיוון קרן המטבע. מנגד, יש מי שמתח ביקורת דווקא על המדינות המתעוררות שמשחקות עכשיו את תפקיד הקורבן, בעוד בפועל בשנה החולפת הן עשו כל שביכולתן לעודד את זרימת ההון אליהן, מבלי לחשוב על היום שבו המגמה תתחלף. מגנוס, מצדו, מדגיש שמדיניות הפד היא רק חלק מהסיפור.

העצמה פוליטית

מגנוס הוא אחד המשקיפים הידועים והמוערכים של השווקים הגלובליים. הוא כיהן עד לא מכבר ככלכלן הראשי של ענק הבנקאות השוויצרי UBS, וכיום משמש יועץ בכיר לבנק וכן מרואיין מבוקש ופרשן המפרסם את טוריו בין היתר ב"פייננשל טיימס" היוקרתי.

מגנוס מדגיש שכדי להבין את המתרחש עכשיו בשווקים המתעוררים, יש להוסיף משתנים למשוואה. החשוב שבהם הוא "החרדה ההולכת וגוברת לגבי ההאטה בסין".

"ההנהגה בסין", אומר מגנוס, "מוכנה היום להשלים עם שיעורי צמיחה נמוכים יותר. ולא רק שסין מאטה, אלא שהרכב הצמיחה שלה משתנה: מתעשייה כבדה ונדל"ן, לכלכלה יותר מוכוונת צריכה שבה נעשה פחות שימוש בסחורות. לכך יש חשיבות גדולה, כיוון שלסין יש היום השפעה אדירה על השווקים העולמיים".

איזה תפקיד משחקת הפוליטיקה בכל התהליך?

"צריך לשים לב שהחולשה היחסית בבורסות בשווקים המתעוררים נמשכת כבר זה תקופה", אומר מגנוס. "היא החלה הרבה לפני שברננקי התחיל לדבר על סיום ההקלה הכמותית באמצע השנה שעברה. בהרבה מהמדינות המתעוררות, אם כי לא בכולן, יש בעיות פוליטיות פנימיות די מורכבות. אפשר לראות אותן בצורתן הקיצונית ביותר בתמונות הנוראיות שאנחנו רואים בקייב ובמקומות אחרים באוקראינה. אבל גם לתאילנד, ברזיל וטורקיה יש בעיות פוליטיות. אלה בעיות תוצרת בית, שאי אפשר להאשים בהן את הבנק המרכזי של ארצות הברית. הבעיות האלה הן ביטוי למתחים וללחצים שמתלווים לפיתוח כלכלי, ולצורך במודלים כלכליים חדשים".

מלך בארץ העיוורים

"ברגע שיש לך מעמד ביניים עולה", מסביר מגנוס, "אנשים חווים העצמה כלכלית ופיננסית, ואז רוצים גם העצמה פוליטית. חלק מהדרכים הישנות שבהן נעשו דברים נתקלות באתגרים משמעותיים. המשבר הפיננסי בשווקים המתעוררים הוא לא הפרק האחרון במחזה. זו התפרצות של אי־יציבות פיננסית שמשקפת חולשה יסודית בשווקים המתפתחים".

האם היא תתפתח למשבר רחב היקף?

"מדובר במשבר בבעירה אטית. אני לא יודע מתי הוא הולך להגיע לשיא, אבל אני חושב שהרבה מהבעיות האלה יישארו איתנו עוד זמן רב. היציבות הפיננסית בהרבה שווקים מתפתחים היא שבירה למדי, והרבה מהמדינות האלה הגיעו למעין הפוגה בצמיחה הכלכלית שלהם".

אז סין מאטה, השווקים המתעוררים במשבר מתמשך, וגם אירופה מדשדשת. זו לא תמונה מאוד אופטימית.

"לצורך העניין, אפשר לחלק את הכלכלה העולמית לכלכלות המתקדמות של ה־OECD, ולמדינות המתפתחות. המדינה היחידה שהצליחה להתוות דרך יציאה מהמשבר הכלכלי היא ארצות הברית. זה נובע מכך שהיא כלכלה גדולה, מכך שהיא קוצרת את פירות המהפכה הטכנולוגית בתחום האנרגיה והגז, מהחדשנות שלה. גם לארצות הברית יש כמובן בעיות משלה, אבל כמו שאומרים, 'בארץ העיוורים, מי שרואה בעין אחת הוא מלך'. יחסית לשאר העולם המפותח ארצות הברית היא קרן אור".

בתחזית של מגנוס באשר לגוש היורו קשה למצוא נקודת אור. "אירופה על סף דפלציה, וההתאוששות הכלכלית שם היא טרגדיה. אין באמת תוכנית שתוביל להתעוררות של הכלכלה האירופית, והסימנים האחרונים להתאוששות הם לא מרשימים ולא יאריכו ימים", הוא קובע.

למרות המצב הרעוע של השווקים המתעוררים, מגנוס דווקא מגלה אופטימיות מסוימת לגביהם. "אני חושב שבעשור הבא הם יהפכו לעשירים יותר, וחלקם גם ירשמו התקדמות. אבל הרבה מההייפ שסבב את השווקים האלה נחשף כעת. המודלים הישנים, שהביאו את הכלכלות המתפתחות משנות התשעים לשנת 2014, לא הולכים לעבוד יותר".