אובמה במירוץ נגד השעון כדי להציל את רפורמת הבריאות

ב־31 במרץ תסתיים ההרשמה לתוכנית ביטוח הבריאות השנויה במחלוקת שהגה הנשיא האמריקאי. מיעוט הנרשמים הצעירים מעמיד אותה בסכנה, והבית הלבן לא בוחל באמצעים כדי לשנות את התמונה. המטרה: פיזור סיכונים שיוזיל את הפוליסות

בעוד 12 יום, ב־31 במרץ, תסתיים תקופת ההרשמה לרפורמת הבריאות של הנשיא ברק אובמה שזכתה לשם אובמה־קר, או בשמה הרשמי "החוק להגנת החולה וטיפול בר־השגה". מי שלא יירשם לתוכנית עד אז, ייאלץ לשלם קנס ולא יהיה זכאי לביטוח עד שתיפתח תקופת ההרשמה הבאה, בנובמבר 2014.

- אובמה קנה ביטוח בריאות דרך תוכנית אובמה־קר

- בית הנבחרים האמריקאי: תוכנית הבריאות "אובמה-קר" תידחה בשנה

- אובמה מודה: המאיון העליון הוא הנהנה העיקרי מהשיפור במצב הכלכלי

הרפורמה המקיפה במערכת הבריאות האמריקאית, שעוגנה בחקיקה במרץ 2010, נועדה לאפשר כיסוי להוצאות רפואיות עבור מיליוני אמריקאים שאין בידיהם כל ביטוח, ולשנות את הגורמים שהפכו את מערכת הבריאות האמריקאית לידועה לשמצה.

בין השינויים שהביאה עמה הרפורמה - איסור על חברות הביטוח להפסיק ביטוח של מחזיקי פוליסה שחלו, איסור על אפליה במחירים על בסיס מצב רפואי קודם או מגדר, והרשאה לילדים להישאר כחלק מהביטוח של הוריהם עד גיל 26. כמו כן, כל תוכניות הביטוח החדשות יהיו חייבות לכלול סדרה של כיסויים ובהם אשפוז בבית חולים, טיפולי שיניים וטיפול פסיכיאטרי. אחד הסעיפים מעוררי המחלוקת של החוק היה כיסוי של אמצעי מניעה לנשים בביטוחים הרפואיים שמספקים מעסיקים ומוסדות לימוד.

ברק אובמה. רוצה מגוון של מבוטחים צילום: אם סי טי

ברק אובמה. רוצה מגוון של מבוטחים צילום: אם סי טי

"המחירים יישארו דומים"

אובמה־קר מציעה ארבע קטגוריות של ביטוח שכולן מעניקות כיסוי רפואי דומה, אך היקף ההשתתפות העצמית בהן משתנה בהתאם לגודל הפרמיה. עלות הביטוח הממוצעת בתוכנית כיום היא 328 דולר בחודש, ואולם הממשל צופה שהיא תפחת בהדרגה. ככל שיותר אזרחים, ובפרט צעירים בריאים, יירשמו, כך העלות של כל הביטוחים תרד, וכוח המיקוח של הממשל מול חברות הביטוח - שעד לקבלת החוק החזיקו בכוח כמעט בלתי מוגבל - יגבר. בין היתר יידרשו חברות הביטוח להשתמש לפחות ב־80%–85% מסכום הפרמיות שהן מקבלות על הוצאות בריאות, במקום על רווחים ועל הוצאות אדמיניסטרטיביות.

כל אזרח אמריקאי שלא יחזיק בביטוח בריאות באמצעות מעסיקו או יהיה חבר באחת מתוכניות הביטוח שמציעה אובמה־קר עד 31 במרץ, ייאלץ לשלם קנס חודשי. הקנס יתחיל ב־95 דולר לשנה, ויעלה בהדרגה עד שיגיע ב־2016 ל־695 דולר לאדם, ופי שלושה מזה למשפחה. אמריקאים שנמצאים מתחת לקו העוני לא ייאלצו לשלם מס, ואילו אמריקאים שנמצאים בעשירונים העליונים ייאלצו לשלם מס גבוה יותר, בהתאם לגובה המשכורת. נוסף לכך, מי שהביטוח שלו לא יעמוד בדרישות המינימום של הכיסוי הרפואי יהיה חייב להחליף אותו בהתאם לדרישות הכיסוי של התוכנית.

סעיף נוסף של הרפורמה מחייב עסקים פרטיים המעסיקים יותר מ־50 עובדים לשלם עבור הביטוח הרפואי שלהם, וקנסות כספיים יוטלו על חברות שלא יספקו ביטוח לעובדים במשרה מלאה. עסקים קטנים שמעסיקים פחות מ־50 עובדים לא יקבלו קנס, אבל יזכו להקלות במיסוי אם הם מעניקים ביטוח לעובדיהם.

עוד לפני שאושרה בוושינגטון, זכתה הרפורמה לביקורת נרחבת מהצד הרפובליקני של המפה הפוליטית. חלק ממנה הוא עקרוני: הרבה אמריקאים לא אוהבים את העובדה שאובמה מנסה לכפות עליהם לרכוש ביטוח בריאות, שנתפס כצורך לא חיוני (בניגוד לשיטור, למשל), ורואים אותה כפגיעה בחירויות הפרט שלהם. כמו כן, רבים מתנגדים להוצאות הגדולות מתקציב המדינה שנדרשו לרפורמה, שבאו בין היתר על חשבון תקציב מדיקר - תוכנית הביטוח הרפואי לאוכלוסייה מעל גיל 65. טענה נוספת היא שהרפורמה תפגע אנושות בשוק העבודה האמריקאי, כיוון שתעודד חברות להעסיק אנשים במשרה חלקית ולא מלאה, כדי שמכסת העובדים שלהן תקטן והן לא יצטרכו לשלם מס.

צילום: בלומברג

צילום: בלומברג

אבל אורורה אסנסיון, מנהלת חשבונות בחברת תכשיטים בלוס אנג'לס, אמרה ל"כלכליסט" כי עסקים רבים הציעו ביטוח רפואי לעובדיהם עוד טרם הרפורמה מתוך הבנה שכך יהפכו לאטרקטיביים יותר. "כעסק אנחנו מבינים שנושא הבריאות חשוב לעובדים שלנו. אם הם לא יכולים להרשות לעצמם לשלם ביטוח בריאות, זו בעיה גם בשבילם וגם בשבילנו כעסק". בדומה לעסקים קטנים אחרים, אסנסיון לא הבחינה בשינוי משמעותי עם אישור הרפורמה. "אחרי שאובמה־קר נכנסה לתוקף, השינוי היחיד מבחינתנו כעסק קטן היה שנקבל נקודות זכאות במס שיעזרו לנו במימון הפרמיות. המחירים שנשלם עבור הביטוח של כל עובד יישארו דומים".

דבריה של אסנסיון עולים בקנה אחד עם טענתם של תומכי הרפורמה, שמציינים כי מרבית העסקים הפרטיים בארה"ב מעסיקים פחות מ־50 עובדים, ויותר מ־90% מאלה סיפקו להם ביטוח רפואי גם לפני הרפורמה.

אובמה והאובמה־קר עברו דרך ארוכה מאז החקיקה ב־2010. הרפורמה הפכה לסמל של תקופת הכהונה של אובמה. גם מתנגדיו רואים בה סמל, אלא כזה שמעיד על כישלונו של אובמה כנשיא.

מבוכה לממשל

הרוב הרפובליקני בקונגרס מתנגד בחריפות לתוכנית והצביע עשרות פעמים על ביטולה של הרפורמה, אך מכיוון שהדמוקרטים הם בעלי הרוב בסנאט, המהלך נמנע. בין התארים שהרפובליקנים הדביקו לאובמה־קר: "החקיקה המסוכנת ביותר בהיסטוריה", "חוק שמסכן את חירויות הפרט לא פחות מהחוק שאסר על עבדים לברוח מבעליהם" ו"חוק שיהרוג נשים, ילדים וזקנים". באירוע פוליטי בחודש ספטמבר התייחס אובמה לביקורות הקשות ואמר, "כל זה היה מצחיק אם זה לא היה כל כך מטורף".

כשלים רבים בהוצאתה של הרפורמה לפועל נוספו לביקורות העקרוניות נגדה. על אף ההבנה של אמריקאים רבים כי רפורמה במערכת הבריאות נחוצה, שורה של תקריות גרמה בשנה האחרונה מבוכה גדולה לנשיא. יותר מכל, מה שלא הצליחו לעשות הפוליטיקאים הרפובליקנים הצליחה לעשות קריסתו של האתר הפדרלי HealthCare.gov, דרכו אמורים האמריקאים לבחור תכנית ביטוח. מיליוני אנשים שניסו להיכנס לאתר בשבוע הראשון להשקתו נאלצו להתמודד עם זמני המתנה ממושכים ותקלות טכניות חמורות. אזרחים רבים שלא הצליחו להירשם לביטוח באתר קיבלו הודעה כי ביטוח הבריאות הקודם שלהם כבר בוטל. התוצאה היתה חוסר אמון גובר באובמה־קר, והאתר הפך לסמל לחוסר היעילות של הממשל האמריקאי והעומד בראשו.

מבוכה גדולה נגרמה לממשל גם לאחר שהתברר שמיליוני אמריקאים שכבר היו מבוטחים ייאלצו לרכוש תוכנית ביטוח חדשה, במקרים רבים יקרה יותר מהקודמת ובכיסוי דומה - זאת לאחר שאובמה הבטיח כי "מי שמרוצה מהביטוח הקיים שלו לא יצטרך להחליפו". הבית הלבן נאלץ להסביר כי חלק מתוכניות הביטוח הישנות לא עמדו בדרישות הכיסוי של התוכנית החדשה, ולכן בוטלו. הרפובליקנים ניצלו את התקרית כדי לטעון שאובמה "שיקר לאומה האמריקאית".

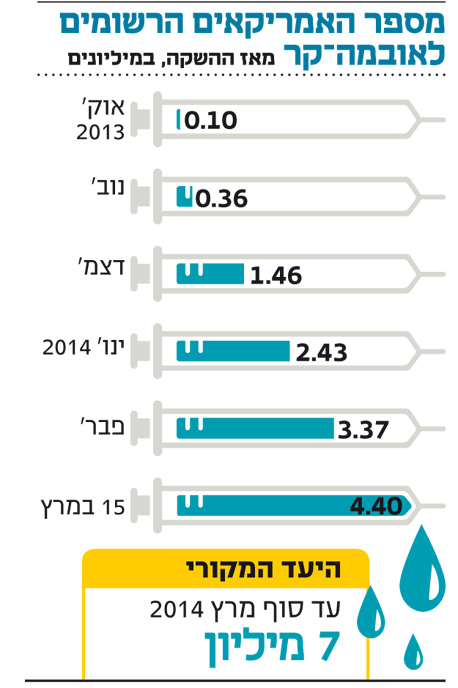

שיעור ההרשמה הנמוך של אזרחי ארה"ב לביטוחים עד עתה גרם לאכזבה כללית מהרפורמה ומטיל בספק את המשך קיומה. הנתונים האחרונים שהגיעו מהבית הלבן על ההרשמה מצביעים על 5 מיליון אמריקאים שנרשמו לתוכנית, מספר נמוך ביחס ליעד המקורי של הממשל - הרשמתם של 7 מיליון אמריקאים עד סוף מרץ.

יתרה מכך, נראה שגם מספרים אלה מוגזמים. ראשית, רבים מהנרשמים עדיין לא שילמו עבור התוכנית, ואם לא ישלמו לא יזכו לכיסוי. כמו כן, כמעט 80% מהנרשמים שכבר שילמו את הפרמיות שלהם היו מבוטחים בעבר, כך שנראה שהתוכנית עדיין לא מצליחה להגיע אל קהל היעד העיקרי שלה - האזרחים שאינם מבוטחים. רשתות תקשורת שונות בארה"ב ביקרו את המספרים שפורסמו בטענה שהבית הלבן "מנפח" את נתוני ההרשמה בניסיון להציג תמונה חיובית יותר.

סקר של חברת בנקרייט מתחילת השבוע חשף כי שליש מהאמריקאים שאינם מבוטחים מתכוונים להישאר כאלה. כשנשאלו מדוע, השיבו 41% מהם כי הביטוח פשוט יקר מדי, בעוד 17% אמרו שהם מתנגדים לתוכנית באופן עקרוני ו־13% השיבו שהם בריאים ואינם זקוקים לביטוח.

בחירות אמצע הקדנציה

האתגר העיקרי של הממשל בימים הספורים שנותרו עד לסיום ההרשמה הוא גיוסם של צעירים בגילאים 18–34, שנתוני ההרשמה שלהם נמוכים מהתחזיות. אלא שהרשמתם של בני הגילים הללו חשובה במיוחד כדי לאזן את דרישות הביטוח של מבוטחים מבוגרים יותר, ולהקטין את גובה הפרמיות. בשבוע שעבר התראיין אובמה לאתר חדשות הרפואה WebMD ונשאל על עתידה של האובמה־קר. הוא אמר כי שיעור ההרשמה לתוכנית כרגע גבוה מספיק כדי שהיא תחזיק מעמד, וכי האתגר האמיתי הוא הרשמה של מגוון רחב של אמריקאים. "ככל שנוכל לפזר את הסיכון בין יותר אנשים, כך כל אחד יקבל עסקה טובה יותר. האם יהיה לנו מגוון של אנשים - גם כאלה עם שיער אפור, כמוני, עם פציעות ספורט ישנות, לצד אנשים צעירים ובריאים? האם יהיו לנו גם נשים וגם גברים?", תהה אובמה.

האובמה־קר צפויה להמשיך ולהוות נושא מפתח בבחירות אמצע הקדנציה של המפלגה הרפובליקנית, וכן במערכת הבחירות לנשיאות בשנת 2016.לצד כל האתגרים, נראה שמרגע שהתוכנית תצא לפועל ותקנות הביטוח החדשות ייכנסו לתוקף, יהיה

קשה לעצור את הרפורמה. חברות הביטוח, בתי החולים וחברות התרופות - כולם יצטרכו להתחיל להתרגל למציאות חדשה, שבה האזרחים האמריקאים לא יהיו עוד קהל שבוי של מערכת בריאות יקרה. בשיחה עם "כלכליסט" סיפרה ריטה מלט, עובדת סוציאלית מאזור סן פרנסיסקו, כי היא חשה אסירת תודה לתוכנית. "אלמלא אובמה־קר, הבן שלי היה נענש על כך שהוא סובל מבעיה רפואית קודמת, שקיים סיכוי של 20% שתחזור. התוכנית הזו מאפשרת לו להמשיך להיות מבוטח דרכי. גם אם אובמה לא יצליח לעשות עוד דבר אחד בקדנציה שלו, ברפורמה הזו הוא כבר עשה מספיק".

הכשלים העיקריים של אובמה־קר

1. למרות הבטחה של אובמה, אמריקאים שכבר מבוטחים נאלצו לרכוש ביטוח חדש ויקר יותר

2. רוב הנרשמים לתוכנית היו מבוטחים גם כך ואזרחים שאינם מבוטחים כמעט ולא נרשמו

3. 41% מהאמריקאים שאינם מבוטחים טוענים שהתוכנית יקרה מדי: פוליסה ממוצעת עולה 328 דולר לחודש