טובעים בפיננסים

זהירות! מחקרים מראים שעודף פיננסים יכול להזיק לכלכלה שלכם. אל המסקנה הזאת הגיעו כלכלני קרן המטבע, ה־OECD ועוד שורת מומחים למימון. קצת חומר למחשבה, רגע לפני הרפורמה במערכת הפיננסית בישראל

08:2411.08.15

"ניוטרון ג'ק". זה היה הכינוי לו זכה המנכ"ל האגדי של ג'נרל אלקטריק (GE) ג'ק וולש. הוא נודע ביכולתו להיכנס לאחד המפעלים של חברת הענק, ולצאת ממנו כשהבניין עדיין עומד על תילו, אבל לא נשאר בו אף עובד: כמו פצצת ניוטרון. בין השנים 1980 ו־1985 וולש פיטר יותר ממאה אלף איש, כרבע מהעובדים ב־GE, והפך לסמל למנהל קשוח שמוכן להתייעל ללא פשרות וליישם שיטות ניהול חדשניות. הכל בשם הצורך "לצמוח מהר בכלכלה שצומחת לאט", כהצהרתו. ב־1999, ערב פרישתו, מגזין "פורצ'ן" הכתיר את וולש ל"מנהל המאה", והסביר שהוא "המנכ"ל הנערץ, הנלמד, והכי מושא לחיקוי בדורו".

אבל במבט לאחור, מתברר שהיה עוד רכיב קריטי להצלחה של וולש, שלא זכה לתשומת לב מספקת בזמנו: הפיננסים. תחת כהונתו של וולש, זרוע המימון של ג'נרל אלקטריק, GE Capital, צמחה במהירות כפולה מזו של שאר החברה, והתרחבה לאינספור תחומים: אשראי צרכני, כרטיסי אשראי, עסקאות ליסינג, הלוואות רכב, נדל"ן מסחרי, ועוד ועוד. באמצע העשור הקודם, חצי מרווחי ג'נרל אלקטריק הגיעו מפעילות מימון, ולא מייצור דברים כמו תחנות כוח, טורבינות, מכשירי חשמל או ציוד רפואי.

אבל אז היכה המשבר של 2008, וזרוע הפיננסים של ג'נרל אלקטריק כמעט וגרמה להתמוטטות החברה כולה, שנאלצה לקבל חבילת חילוץ וערבויות של עשרות מיליארדי דולרים מהממשל הפדרלי. בשוך המשבר נשלפו חצי הביקורת: בתקופת כהונתו של וולש, מתברר, תקציבי המו"פ של הענקית התעשייתית נחתכו בחצי, יחסית למכירות. כך הפכה ג'נרל אלקטריק למשל לתהליך שאותו עברה הכלכלה המערבית בכללותה בעשורים האחרונים: יותר מדי פיננסים.

אין ראיות מדעיות

המערכת הפיננסית ממלאת תפקיד חיוני בכלכלה, כך מסבירים ספרי הלימוד, שמגובים בלא מעט מחקרים. היא מקשרת בין חוסכים שמחפשים תשואה ליזמים שמחפשים מימון, וכך מסייעת לגלגלי השיניים של הכלכלה לנוע, מובילה לניצול טוב יותר של המשאבים בכלכלה, וגם מסייעת לספוג זעזועים. לכאורה, אם פיננסים ממלאים תפקיד חיוני בכלכלה, המסקנה המתבקשת היא שעוד פיננסים זה דבר טוב. אבל בשנים האחרונות נשמעים יותר ויותר קולות שטוענים אחרת, גם מקרב אנשים שמכירים היטב את המערכת.

למשל פול וולקר, היו"ר האגדי של הפדרל ריזרב, שהכריז ב־2009 שהחידוש הפיננסי המועיל ביותר ב־25 השנים האחרונות היה הכספומט, ש"באמת עוזר לאנשים". הלורד אדייר טרנר, מי שהיה המפקח על המערכת הפיננסית בבריטניה, הצהיר באותה שנה שהרבה מהפעילויות של הבנקים הן "חסרות כל תועלת חברתית". ואילו פרופ' לואיג'י זינגלס מאוניברסיטת שיקגו, נשיא האגודה האמריקאית למימון, נשא בתחילת 2015 נאום מכה גלים ובו קרא לעמיתיו להודות באמת: לא ניתן למצוא אף מחקר מדעי שמראה שלהופעתם של חידושים פיננסיים כמו "שוק אג"ח הזבל, שוק האופציות והחוזים העתידיים", או חלק ניכר מהנגזרים הפיננסיים, היתה מתאם חיובי עם עוד צמיחה.

הכלכלנית הראשית של ה־OECD קתרין מן: מימון הוא דבר טוב עבור הצמיחה, אבל כמו שוקולד, אפשר לצרוך יותר מדי ממנו" צילום: אתר eiip

הכלכלנית הראשית של ה־OECD קתרין מן: מימון הוא דבר טוב עבור הצמיחה, אבל כמו שוקולד, אפשר לצרוך יותר מדי ממנו" צילום: אתר eiip לא מדובר רק בנאומי תוכחה של דמויות משפיעות במערכת. בחודשים האחרונים התפרסם גל מחקרים שטוענים כי יש כזה דבר "יותר מדי פיננסים". המחקרים האלה מגיעים ממוסדות בינלאומיים שנודעו בתמיכתם הבלתי מעורערת בפיתוח השווקים הפיננסיים: קרן המטבע הבינלאומית, הבנק להסדרי סליקה בינלאומיים בשוויץ (שנודע בתור "הבנק של הבנקים המרכזיים"), וגם ארגון המדינות לשיתוף פעולה ופיתוח כלכלי (OECD), שקבע במחקר בחודש שעבר שמעבר לרמה מסוימת, צמיחה של המערכת הפיננסית ובמיוחד של האשראי הבנקאי יכול להזיק לצמיחה הכלכלית ולהגדיל את אי־השוויון. כפי שקתרין מן, הכלכלנית הראשית של ה־OECD הסבירה, "מימון הוא דבר טוב עבור הצמיחה, אבל כמו שוקולד, אפשר לצרוך יותר מדי ממנו".

פחות זה לפעמים יותר

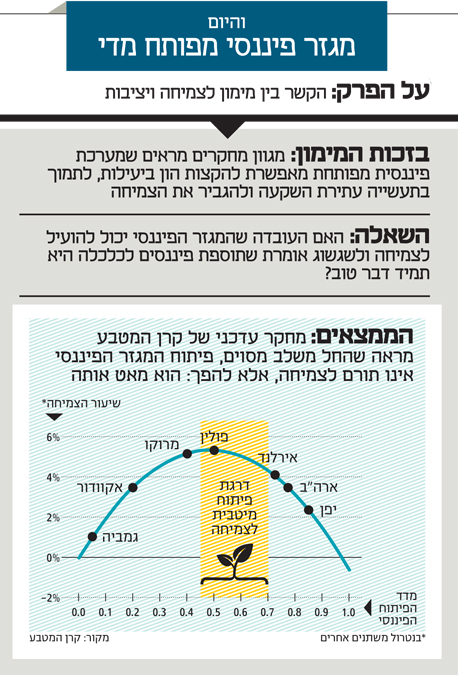

המחקר המקיף ביותר הוא ככל הנראה זה שפרסמה קרן המטבע הבינלאומית בחודש מאי השנה, ובו שאפו כלכלני הקרן לעזור למדינות המתפתחות ללמוד מניסיונן העגום של הכלכלות המתקדמות, ולא לאפשר למגזר הפיננסי לצמוח יותר מדי. החוקרים התבססו על מדגם ענק של 128 מדינות, לאורך יותר מ־30 שנה, וניסו לבודד את הקשר בין גודל המגזר הפיננסי לבין הצמיחה הכלכלית. המסקנה שלהם היא שעד שלב מסוים, יותר פיתוח פיננסי מתורגם ליותר צמיחה. מוסדות גדולים, נזילות בשוק, גישה טובה יותר למימון – כל אלה יכולים להוביל לתוצאות כלכליות טובות יותר.

מה הקשר בין יותר פיננסים ופחות צמיחה? בשנים האחרונות הוצעו לא מעט הסברים: המגזר הפיננסי מושך אליו אנשים חכמים שיכלו להועיל יותר במקום אחר, הבנקים מעדיף להקצות כספים לנדל"ן (תחום שבו יש יותר בטוחות להלוואה) במקום להשקעות בתעשייה, וביותר מינוף מוביל ליותר חוסר יציבות. זו גם הרוח הכללית של המחקר העדכני של קרן המטבע, שמטבע הדברים מציע מסקנות כלליות ביותר: כאשר המוסדות הפיננסיים גדולים יותר ונזילים יותר, הם מתחילים להקצות את המשאבים בכלכלה לכיוונים פחות מועילים, ולסבול מכשלים בממשל התאגידי.

איתות אזהרה לישראל

המחקרים של קרן המטבע הם לא תורה מסיני, כמובן, ויש גם מי שמצביע על כך שניתן למצוא מתאם בין כל דבר לכל דבר. וויליאם קליין, חוקר ממכון פטרסון בוושינגטון, מצא שהחל מרמה מסוימת, יש גם מתאם בין יותר רופאים ויותר טלפונים לפחות צמיחה. מנגד, יש אולי גם מתאם אפשרי בין הסקפטיות של קליין לעובדה שבעברו הוא היה בכיר בתעשייה הפיננסית.

בכל מקרה, האזהרה של כלכלני קרן המטבע נשמעת רלבנטית לישראל, על רקע מגוון היוזמות לרפורמה פיננסית שנידונות כאן היום, ובמיוחד על רקע ההתכתשות האחרונה בין משרד האוצר לבנק ישראל סביב פתיחת שוק האשראי לתחרות. בהקשר הזה, אחת התובנות של חוקרי הקרן מעניינת במיוחד: פיתוח פיננסי ויציבות פיננסית לא בהכרח באים זה על חשבון זה. להפך, רגולציה טובה יותר יכולה לתרום גם ליותר יציבות, וגם למערכת פיננסית מפותחת יותר.

ומה באשר לג'נרל אלקטריק? בחודש מאי השנה הכריז ג'פרי אימלט, יורשו של וולש, על "פרק חדש ומסעיר" בתולדות החברה, ועל החלטתו להיפטר מנתח ניכר מזרוע המימון של החברה. התוכנית, הוא הסביר, "היא ליצור חברה תעשייתית פשוטה יותר ובעלת ערך רב יותר, על ידי הקטנת הפעילות הפיננסית שלנו".