משחק הציפיות הסתיים באכזבה: במקום בזוקה, סופר מריו ירה קפצונים

השוק קיווה שנגיד הבנק האירופי מריו דראגי יגדיל את היקף רכישות האג”ח ויזרים כסף ליבשת שלא צומחת, אבל הוא נקט בצעדים מתונים שאכזבו. התוצאה: זינוק בשער היורו והתרחקות התקווה להתאוששות

מריו דראגי הצליח לשכנע את השווקים שהוא כל יכול. לפני שלוש שנים הספיקה הכרזה של נגיד הבנק המרכזי האירופי שיעשה "כל מה שיידרש" להציל את גוש היורו, כדי שבמו פיו יצליח לבלום את המשבר שאיים אז על ספרד ואיטליה.

- דראגי טלטל את השווקים? חכו להחלטה של הפד

- סופר מריו עולה שלב

- הכלכלנים מגיבים להודעה של דראגי: "טוב שפעל, אבל לשווקים זה לא מספיק"

בעיתונות הכלכלית התחילו לדבר על "סופר מריו". אנחל גוריה, מזכ"ל הארגון לשיתוף פעולה ופיתוח כלכלי (OECD), תרם את שלו להאדרת שמו של הנגיד האירופי, כשהכריז שלרשות דראגי עומדת "בזוקה גדולה" - מטול רקטות מוניטרי בעל כוח אש בלתי מוגבל, שבאמצעותו הוא יכול להציל את הכלכלה האירופית. "ביג בזוקה" הפך למטבע לשון כלכלי.

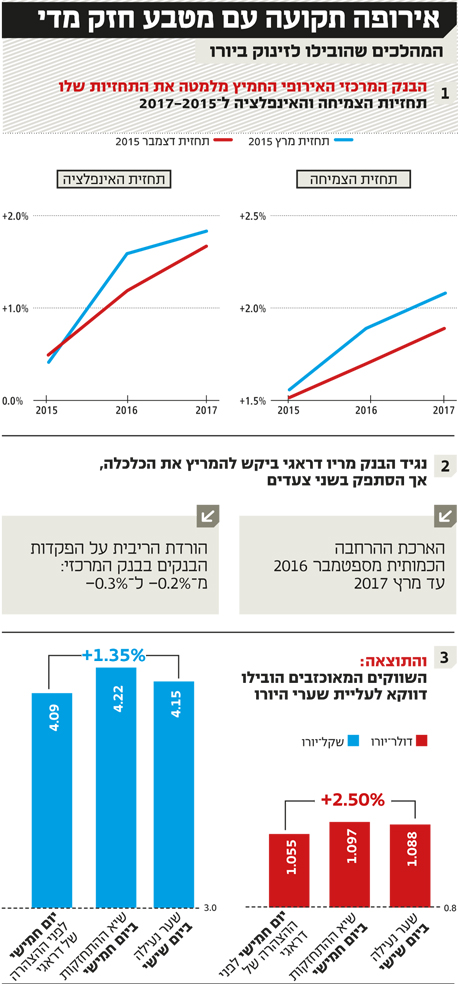

בחודש מרץ השנה דראגי אכן השתמש בבזוקה שלו כדי להמריץ את כלכלת גוש היורו המדשדשת שהצמיחה בה התקשתה להמריא, וכדי למנוע ממנה לגלוש לדפלציה. הבנק האירופי המרכזי פתח בתוכנית הקלה כמותית אדירת־ממדים, שבמסגרתה רכש הבנק האירופי המרכזי בשווקים איגרות חוב בשווי של לא פחות מ־60 מיליארד יורו מדי חודש.

אבל זה לא עבד. גוש היורו אולי לא שקע במיתון ובדפלציה, אבל הצעדים הקיצוניים של דראגי, שכללו גם ריבית שלילית חסרת תקדים על הפיקדונות של הבנקים בבנק המרכזי, לא הצליחו לגרום לגוש היורו להתרומם. במרץ חזה הבנק שב-2016 תירשם צמיחה שנתית של 1.9%. בדצמבר כבר ציפו ל-1.7%. גם האינפלציה לא עלתה כמתוכנן. אם במרץ קיוו לאינפלציה של 1.5% ב-2016, כעת מצפים לאינפלציה של 1% בלבד.

בנובמבר, קצב האינפלציה אפילו החל להאט. הסיבות לכך מגוונות, וחלקן בכלל לא קשורות לאירופה: מחירי הנפט והסחורות התרסקו לאורך השנה, וגם ההאטה בסין דחפה את האינפלציה כלפי מטה. אבל בשורה התחתונה, דראגי לא עמד ביעדים שלו.

הר של ציפיות

לכן בשבועות האחרונים נתלו בדראגי ציפיות אדירות שישתמש שוב בבזוקה שלו. השווקים, שגם הסתמכו על שורת הצהרות לוחמניות שדראגי ניפק מסוף אוקטובר, הימרו על הרחבה דרמטית של תוכנית ההקלה הכמותית, ושלחו את שער היורו לשפל של יותר מעשור מול הדולר - פחות מ־1.06 דולר ליורו - ולהתרסקות גם מול השקל. בעולם ציפו לשטף נזילות נוסף מכיוון אירופה, ובעיתונות הכלכלית הכתירו את דראגי כמושיע. "מריו דראגי עתיד להפוך לקו ההגנה הראשון של הכלכלה העולמית, בין שמוצא חן בעיניו ובין שלא", הכריז טור פרשנות בבלומברג.

מימין: נגידת בנק ישראל קרנית פלוג ויו"ר הפד ג'נט ילן צילום: בריט לקמן

מימין: נגידת בנק ישראל קרנית פלוג ויו"ר הפד ג'נט ילן צילום: בריט לקמן

אבל ביום חמישי התברר שהציפיות היו מוגזמות. דראגי אמנם הכריז על הארכת תוכנית ההקלה הכמותית, ובמקום לסיים אותה בספטמבר 2016 היא תימשך עד מרץ 2017 - עוד 360 מיליארד יורו לשווקים. בנוסף הוא הוריד את הריבית על פיקדונות הבנקים בעשירית אחוז נוספת, לשיא שלילי של 0.3%-.

דראגי הבטיח "שפע נזילות לעוד הרבה הרבה זמן", אבל בשווקים שציפו שינקוט צעדים עוד יותר מרחיקי לכת - בין השאר, הגדלת רכישות האג"ח החודשיות - פרצה מהומה. היורו, שהיה בדרך למטה, הפך כיוון והחל להתחזק מול הדולר למגינת לבם של דראגי, היצואנים האירופים ומנהלי קרנות הגידור הגלובליות, שהפסידו מיליארדים רבים בהימור נגד היורו.

ביום שישי, בפורום כלכלי בניו יורק מול בכירי וול סטריט, ניסה דראגי לתקן את הנזק. הוא דיבר על "דומיננטיות מוניטרית", הכריז שהוא יכול לפעול ללא שום מגבלות, וסיכם ש"יש לנו כוח לפעול, יש לנו נחישות לפעול ויש לנו מחויבות לפעול". נותר לראות אם ההצהרות הקשוחות האלה יצליחו לשכנע את המשקיעים, ולהפוך מחדש את כיוון היורו מול הדולר.

עלייה אמריקאית זהירה

ובעוד תדמיתו של דראגי כמושיע נסדקת, התייצבה ביום חמישי יו"ר הפדרל ריזרב ג'נט ילן לעדות בקונגרס, הצהירה שהמסלול שבו נעה כלכלת ארה"ב הוא "איתן", והבהירה שפני הפד להעלאת ריבית. בעוד פחות משבועיים צפויה ועדת השווקים הפתוחים של הבנק המרכזי האמריקאי להתכנס לישיבה מכרעת, שבה תחליט אם להעלות את הריבית בארה"ב אחרי שבע שנים שבהן היא תקועה ברמה אפסית.

אחרי הנאום של ילן ושורת הצהרות נציות של עמיתיה, אין הרבה ספקות כי העלאת הריבית בפתח. אבל מי שמצפה להעלאת ריבית דרסטית ומהירה לרמות שנחשבו בעבר לנורמליות, נניח 5%, צפוי כנראה להתבדות. ילן הבהירה שהדולר החזק, שמקשה על היצואנים בארה"ב, "הופך אותנו לזהירים יותר בהעלאת הריבית" - שתהפוך את הדולר לעוד יותר אטרקטיבי למשקיעים. היא סיפקה הסברים טכניים, שבשורה התחתונה מצביעים על כך שהעלאת הריבית תהיה הדרגתית ביותר.

דראגי וילן אולי מובילים את כלכלת העולם המערבי, אבל הם מושפעים מגורמים חיצוניים. על רקע הקושי של הבנקים המרכזיים להגיע אל יעדי האינפלציה, אחרי שנים של ריביות אפסיות ושלל ניסויים מוניטריים, עומדים לא רק ביקושים

חלשים במדינות המערב - אלא גם עודף היצע: שטף של מוצרים וסחורות זולים שמציפים את הכלכלה העולמית.

אינפלציה של דלק זול

השטף הזה לא הולך להיפסק בקרוב. זו אחת המסקנות מפגישת מדינות קרטל הנפט אופ"ק ביום שישי, שהסתיימה בטונים צורמים. בניגוד לציפיות, חברות הקרטל לא הגיעו להסכמה על הגבלה מתואמת של אספקת הנפט שתעלה את מחירו. במקום זה, הפקת הנפט תימשך בקצב הנוכחי, מה שאומר ששטף הנפט הזול הולך להימשך ביתר שאת, לפחות במחצית השנה הקרובה - מציאות שמתורגמת בסופו של דבר גם לאינפלציה נמוכה יותר, לפחות בטווח המיידי.

אחרי שנים שבהן הבנקים המרכזיים דיברו בקול אחיד והטילו את מלוא כובד משקלם כדי לתמוך בכלכלה, נראה שהיכולת שלהם לשלוט בציפיות השווקים - וכך לכוון ביד בוטחת את הכלכלה - התערערה. ערב העלאת ריבית בארה"ב, כשהגבולות באירופה הולכים ונסגרים, הסכסוך בסוריה מתרחב והולך, כלכלת סין מראה סימני מצוקה והנפט הזול ממשיך לזרום, נראה שהטלטלות של הימים האחרונים בשווקים עשויות להיות רק טעימה ממה שצפוי ב־2016.