שורת הרווח: פרמיה של 16% על השווי הנכסי הנקי של כלל תעשיות

ההצעה של משפחת לבנת לרכישת 36% ממניות כלל תעשיות תיצור עלייה בערך הנכסים ובנזילות של אי.די.בי ותוריד את המינוף של הקבוצה. מימוש מהותי נוסף בפרמיה גבוהה של חברה אחרת דוגמת כלל ביטוח, שופרסל או סלקום, עשוי להרגיע את מחזיקי האג"ח

שנת 2011 היתה שנה קשה במיוחד עבור קבוצת אי.די.בי של נוחי דנקנר, שבראשה אי.די.בי פתוח ואי.די.בי אחזקות, ותחתן דיסקונט השקעות, כור וכלל תעשיות (כת"ש). דיסקונט השקעות סיפקה בשנה החולפת בעיקר חדשות רעות לקבוצה ומנייתה איבדה שני שלישים מערכה. כלל תעשיות גם היא לא סיפקה נחת ומנייתה ירדה ב־28% מתחילת השנה. ירידת הערך של אחזקות קבוצת אי.די.בי בקרדיט סוויס, כלל ביטוח, סלקום, שופרסל, נכסים ובנין, נייר חדרה ומחיקת מרבית הערך של הפרויקט בלאס וגאס, הפחיתו דרמטית את ערך הנכסים של אי.די.בי פתוח.

כיום אמנם עומדת עדיין אי.די.בי פתוח בהתניות הפיננסיות שלהן היא נדרשת על ידי הבנקים אבל הרעה נוספת במצבה עלולה להוביל להפרה של התניות אלו. לחברה־האם, אי.די.בי אחזקות, הון עצמי שלילי ושווי נכסי נקי שלילי. הכלי המרכזי שבידי קבוצת אי.די.בי לשיפור השווי הנכסי הנקי (הערך הכולל של נכסיה בהפחתת ההתחייבויות) והנזילות שלה הוא מכירת חברות מוחזקות בפרמיה הגבוהה מערך השוק שלהן. מצב זה מבהיר את המשא ומתן שנכשל למכירת חלקה של קבוצת אי.די.בי בחברת שופרסל ואת פתיחת המשא ומתן הנוכחי למכירת 36% ממניות כלל תעשיות לידי משפחת לבנת.

לפי המשא ומתן, 36% ממניות כלל תעשיותיירכשו בתמורה ל־1.37 מיליארד שקל. ערך השוק של מניות אלו אתמול עמד על כמיליארד שקל, וכך אם העסקה תושלם תזכה אי.די.בי פתוח בפרמיה מהותית. בנוסף צפויה החברה להגדיל הן את הנזילות שלה והן את הרווחים הניתנים לחלוקה מאחר שהערך שבו רשומות מניות כלל תעשיות בספרי החברה נמוך אף מערך השוק הנוכחי של החברה.

הסיכון של המלצות טרכטנברג

הרווח שאי.די.בי תוכל להכיר בו צפוי לכלול, בנוסף על הרווח מהמכירה עצמה, גם רווח משיערוך הערך של יתרת מניות כלל תעשיות, שצפויות לצאת מאיחוד מאזני. הגדלת הערך והנזילות מהווה אמנם חדשות טובות למחזיקי האג"ח של אי.די.בי פתוח ואי.די.בי אחזקות, אם כי עדיין תיתכן השפעה שלילית עתידית למחזיקי האג"ח של אי.די.בי פתוח מאחר שיצירת רווחים ניתנים לחלוקה באי.די.בי פתוח תאפשר לה להעביר דיבידנד לאי.די.בי אחזקות, ובכך להקטין את המשאבים המצויים בידי אי.די.בי פתוח.

חלק מהרכישה הצפויה של כלל תעשיות עשוי להיות ממומן ע"י דיבידנד גבוה בהיקף של 500 עד 600 מיליון שקל שהחברה צפויה לשלם לאחר פרסום דו"חות הרבעון הראשון של השנה. דיבידנד זה ינבע משילוב של רווח נקי של 423 מיליון שקל שמקורו בעסקת פאנדטק ועוד 150 מיליון שקל שמקורם בשינוי תקן חשבונאי. דיבידנד זה גם צפוי לסייע בשיפור הנזילות של אי.די.בי פתוח, שתזכה ב־24% ממנו גם לאחר מכירת חלק מהאחזקה שלה בחברה (אם המכירה אכן תושלם).

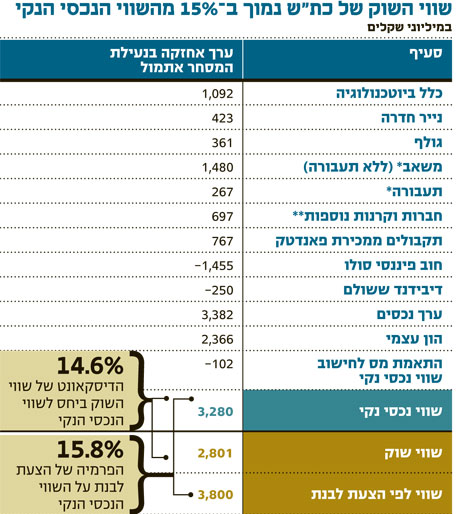

העסקה מתבצעת לפי שווי חברה של 3.8 מיליארד שקל, כשסכום זה גבוה מהשווי הנכסי הנקי של כלל תעשיות כעת. הסכום כולל פרמיית שליטה מהותית ולכן אין סיבה שמחיר מניית כלל תעשיות יתקרב לערך זה, אבל הנכונות לשלם סכום כה גבוה על החברה מהווה הבעת אמון בה מצד גורם מהותי במשק שיש לו היכרות עמוקה איתה.

הקושי בבחינת השווי הנכסי הנקי של כלל תעשיות נובע מכך שמרבית הנכסים של החברה אינם סחירים, וקשה מאוד לבצע הערכת שווי שלהם. האחזקה העיקרית של כלל תעשיות היא מונופול המלט נשר המוחזק על ידי החברה באמצעות האחזקה בחברת משאב. הרווח הנקי שנבע לכלל תעשיות בשלושת הרבעונים הראשונים של 2011 מהאחזקה במשאב (בנטרול התוצאות של תעבורה המוחזקת גם היא על ידי משאב) עמד על 111 מיליון שקל. אחד הסיכונים העיקריים בהשקעה בכלל תעשיות הוא מגבלות הצפויות לחול על מונופול המלט בעקבות יישום מסקנות דו"ח ועדת טרכטנברג. אם נחשב את הערך של משאב לפי מכפיל רווח שנתי 10 על רווחיה בשלושת הרבעונים הראשונים של השנה נקבל ערך הקרוב למיליארד שקל חצי (ללא החלק הנובע מתעבורה). השונות הגבוהה בהערכת השווי של כלל תעשיות נובעת בדרך כלל מהערכות שונות של משקיעים שונים לערך של מונופול המלט.

מכירת אחזקות אפשרית גם בכת"ב

האחזקה הסחירה המהותית ביותר של כלל תעשיות היא כלל ביוטכנולוגיה (כת"ב). ערך האחזקה של כלל תעשיות בה עומד על יותר ממיליארד שקל. במהלך השנה דיווחה אנדרומדה, החברה־הבת של כלל ביוטכנולוגיה, על הצלחה בניסוי שלב 3 הראשון בתרופה שלה לסוכרת נעורים, וערך החברה יהיה תלוי בניסוי שלב 3 השני בתרופה שנערך כעת.

ברבעון הראשון של 2012 צפויה כלל ביוטכנולוגיה לפרסם את תוצאות הביניים בניסוי שלב 3 של החברה־הבת די־פארם וברבעון השני את התוצאות הסופיות בניסוי שלב 3 של גמידה־סל. האחזקה המהותית הרביעית של כלל ביוטכנולוגיה היא מדיוונד שסיימה ניסוי שלב 3 בהצלחה למכשור הרפואי לריפוי כוויות, וכעת היא מצויה בהליך לקראת אישור לשיווק המוצר באירופה.

עם זאת, נראה כי סיכויי ההצלחה של ניסוי שלב 3 של די־פארם אינם גבוהים במיוחד לאור תוצאות ניסוי שלב 2 של החברה שהציג מובהקות רק בתת־קבוצה של הניסוי למרות שגם במידה שהניסוי ייכשל - ההשפעה על מניית כת"ב תהיה מתונה. סיכויי ההצלחה של גמידה־סל גבוהים מעט יותר, אך מאחר שהעלות של דם טבורי עליו מתבססת התרופה גבוהה מאוד, גם אם התרופה תאושר לשיווק - שיעור הרווח הגולמי ממכירת התרופה לא יהיה גבוה. ולכן, נראה שגם בתום השנה הנוכחית מרבית הערך של כלל ביוטכנולוגיה ינבע מהאחזקות שלה באנדרומדה ובמדיוונד.

הצורך של קבוצת אי.די.בי ביצירת רווחים כדי להעביר דיבידנדים לאי.די.בי פתוח, והצורך של משפחת לבנת בהצפת ערך מהירה למימון הרכישה, יכולים להוביל למכירה של אחוזים בודדים מהאחזקה בכלל ביוטכנולוגיה, כך שכלל תעשיות תרד לאחזקה של מתחת ל־50% בחברה. מכירה כזו תאפשר לכלל תעשיות הכרה ברווח חשבונאי הנובע משינוי צורת הרישום של כלל ביוטכנולוגיה במאזניה. תרחיש זה יגדיל את היכולת של כלל תעשיות בחלוקת דיבידנד במהלך השנה. הרוכשת הפוטנציאלית לאחוזים בודדים מהחברה היא טבע שכבר מחזיקה בנתח מכלל ביוטכנולוגיה.

אחזקה סחירה מהותית נוספת של כלל תעשיות היא נייר חדרה, שספגה ירידות שערים חדות השנה בגלל ההפסד המשפטי של החברה־הבת, חוגלה קימברלי, בטורקיה, שבעקבותיו נדרשה לתשלומי מס גבוהים כמו גם בגלל מלחמת מחירי החיתולים. עם זאת, מרבית ההשפעה של שני גורמים אלו נראית כבר מאחורי החברה. מבין החברות הפרטיות שמחזיקה כלל תעשיות בולטת אחזקה ב־30% מיפאורה, הרשומה בספרי החברה בערך של 123 מיליון שקל, כשאם תימכר היא צפויה להשיג מחיר גבוה יותר.

הבעת האמון של משפחת לבנת

עסקת כלל תעשיות, אם תושלם, מהווה חדשות טובות לקבוצת אי.די.בי. היא תיצור עלייה בערך הנכסים ובנזילות ותוריד במעט את המינוף של הקבוצה. אך גם לאחר השלמתה הקבוצה תמשיך להתמודד עם תוצאות המשבר שהוביל את אי.די.בי אחזקות לשווי נכסי נקי שלילי. מימוש מהותי נוסף בפרמיה גבוהה של חברה נוספת דוגמת כלל ביטוח, שופרסל או סלקום, יכול לשפר מאוד את מצב החברה ולהרגיע מעט את מחזיקי האג"ח. מבחינת המשקיעים הפרטיים, במניות כלל תעשיות לא חל שינוי מהותי מלבד עליית מחיר המניה במהלך המסחר שלאחר פרסום ההודעה, שהקטינה את הדיסקאונט של המניה יחסית לערך נכסיה, כמו גם הבעת האמון של משפחת לבנת בחברה.

הכותב הוא כלכלן בחברת הייטק