סוד המלאי הנעלם

הזינוק בייצור של העסקים למלאים בזמן שהעלייה בצריכה בהאטה מעלה חשש שקצב הצמיחה ברבעונים הבאים בארה"ב יהיה איטי יותר

בשבועות האחרונים שוקדים כלכלנים ואסטרטגים בכירים בבנקי ההשקעות ומנסים לפענח האם ההאטה האחרונה בכלכלה האמריקאית הינה זמנית, או שמא היא עומדת להחריף עד כדי מיתון. אחד האינדיקטורים המסקרנים לניתוח נוגע לנתון המלאים, שמעיד בין היתר על הציפייה של המגזר העסקי לביקושים בכלכלה. נתוני המלאים שפורסמו ביום שני האחרון מעידים שקצב צבירות המלאים ברבעון השני היה גבוה מאוד, קרי העסקים צברו מלאים בציפייה למכור אותם בעקבות עלייה בביקושים ברבעונים הבאים.

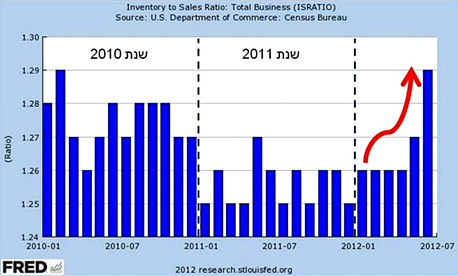

חוסר ההתאמה בין נתוני המלאים לנתוני המכירות הביא את יחס המלאי למכירות מרמה של 1.27 בחודש מאי ל-1.29 בחודש יוני - שהוא הגבוה בשנתיים וחצי האחרונות.

נתון זה מפורסם בתדירות חודשית, כשבמצב טוב המכירות צריכות להיות חזקות וצומחות מעבר לגידול במלאים וזאת על מנת למנוע הצטברות שהיא מצב שלילי כמובן. במידה ואנו רואים בכלכלה האטה, הרי סביר שנראה את המכירות נחלשות ואז המלאים מצטברים - וזה סימן אזהרה שיש לשים אליו לב. הכלכלן דיוויד רוזנברג העלה את הנקודה אתמול בדו"ח שלו ובחרתי לפתח את הנושא קצת יותר בהרחבה. ככלל, ניתן לומר כי גידול במלאים מביא לגידול בתוצר. לכן, אחד הפרמטרים שצריך לעקוב אחריו הוא המגמה במלאים ובמכירות.

שימו לב לגרף הבא שמציג את היחס בין המלאים למכירות של כלל העסקים בארה"ב מתחילת שנת 2010:

מהגרף עולות כמה תובנות:

1. שנת 2010 התאפיינה ביחס מלאי למכירות גבוה יותר מ-2011. זה אולי מסביר מדוע מצמיחה כוללת של המשק בקצב של 2.4%, שיעור של 1.52% ממנה יוחסו לגידול במלאים. מצב זה חיפה על חולשה של הצרכן באותה שנה, שתרם לסך הצמיחה רק 1.28%.

2. בשנת 2011 לעומת זאת הצרכן היה חזק יותר (בלי להיכנס לסיבות) ותרם 1.8% לשיעור הצמיחה - 100% ממנה. בשנת 2011 יחס המלאים למכירות היה נמוך והדבר הביא לירידה בהיקפי המלאים שגרעו מהצמיחה הכוללת 0.14%.

3. התובנה החשובה ביותר נובעת מנתוני הרבעון השני של 2012.בגרף ראינו זינוק של יחס המלאי לעומת המכירות מכירות לכלל העסקים. מהלך כזה צריך להטריד והוא מספר את מה שכבר ידענו. קנו פחות אבל לא ייצרו פחות. תוואי זה יכול להימשך לזמן מה, אך אם לא תהיה התאוששות של המכירות, החברות תיאלצנה להתאים את עצמן ולייצר פחות. שימו לב כי בחודש יוני 2012 המכירות של העסקים בארה"ב ירדו בקצב של 1.1% בעוד המלאים עדיין עלו במתינות בקצב של 0.1%. זה מצב שלא יוכל להימשך ללא התאוששות במכירות.

4. אם תפרטו את הנתון הזה למרכיביו (קמעונאי, סיטונאי ויצרני) תראו שהמגמה מאפיינת את כולם ולא מוסבר באירוע חריג של אחד מהם.

תמריצים נוספים?

בזמן שריצ'ארד פישר מהבנק המרכזי בארה"ב עושה צרות לבוס ומעכיר את האווירה סתם. למי שלא מעודכן אציין כי הוא התראיין אתמול ב CNBC והוא נשאל על ידי המראיינת מריה : "האם הפד עושה Bail Out לבית הלבן?". במאמר מוסגר אציין שיש שיראו בשאלה פרובוקטיבית, אך כידוע לכם אני חושב כי היא אחת השאלות הענייניות ביותר שרלבנטיות להבנת המציאות שלנו כיום. פישר ענה בצורה כנה ונדירה כי התערבות של הפד תהיה חסרת משמעות והיא אכן עלולה להיתפס כפוליטית. הוא ציין כי השינוי שעסקים צריכים הוא שינוי מבני, ודאות פיסקאלית, ולכן כל תרומה קצרת טווח של תמריצים לא תעשה את העבודה.

ובכן, בניגוד לפישר, השווקים דווקא קיבלו רוח גבית אתמול מהקצוות הרחוקים של הגלובוס – ברזיל וסין.

נשיאת ברזיל השיקה תכנית תמרוץ גדולה בהיקף של 66 מיליארד דולר בדמות השקעה בתשתיות ומתוך מטרה לעודד את רוחם של המשקיעים ולהפיח רוח חיים בכלכלה המאטה של ברזיל. בשלב ראשון ככל הנראה מכירת זיכיונות של 12 אוטוסטראדות ו-12 מסילות רכבת, כשהשלבים הבאים (נמלי תעופה, נמלי ים ותשתיות מים) יוכרזו ככל הנראה בחודשים הבאים. נציין כי המהלך הזה בא בתגובה לירידה חדה בקצב הצמיחה של הכלכלה בברזיל מ-7.5% ב-2010 ל 2.7% בלבד בשנת 2011.

אגב, הערכתי היא שברזיל, הסובלת מהשקעת חסר כבדה לתמיכה בכלכלה העצומה שלה, אכן פועלת באופן נכון כשבניית תשתית תשמש את כלכלתה בשנים הבאות ותהווה בסיס לצמיחה בריאה יותר. פעילות ההשקעה הזו תימשך ברובה על חמש השנים הבאות, אך חלק ממנה אף ייפרש על פני 25 שנים קדימה.

בצד השני של הגלובוס המשך הנתונים הלא טובים בסין. ירידה של כ-9% לעומת השנה שעברה בהיקף ההשקעות הזרות בסין הביאה את ראש הממשלה להתבטא כאילו יש מקום להקלה מוניטארית נוספת. ההתבטאות הזו הביאה לנעילה חיובית בבורסה אסיה אתמול.

הכותב הוא אנליסט המאקרו הבכיר של בנק ההשקעות אופנהיימר ישראל