בלעדי לכלכליסט

הפרקליטות בודקת: האם הנישום הפך ללקוח?

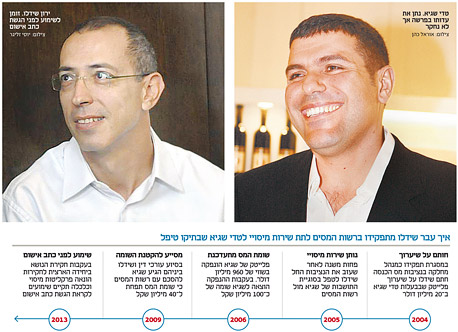

ירון שידלו, לשעבר בכיר בנציבות מס הכנסה, חשוד כי סיפק שירותי מס לטדי שגיא לאחר שטיפל בתיקו בנציבות ובעניין הסדר שעליו הוא עצמו חתום. שידלו: "לא טיפלתי פרטנית בשגיא בנציבות, ולאחר פרישתי טיפלתי בעניינים שבהם לא טיפלתי בתפקידי הציבורי"

- הבית שוב ניצח: פלייטק - ההכנסות עלו ב-53% לעומת 2011

- וויליאם היל: עלייה של 10% ברווח התפעולי ל-330 מיליון ליש"ט ב-2012

- חברת קרוסריידר נמכרת בכ-37 מיליון דולר למרקטס של טדי שגיא

שידלו, שעבד כ־12 שנה בנציבות מס הכנסה, נחקר ביחידה הארצית לחקירות הונאה בחשד כי הפר בשני מקרים את חוק הצינון, והתיק הועבר לפרקליטות מיסוי וכלכלה. שידלו זומן לשימוע שלאחריו יוכרע אם להגיש כתב אישום. שגיא נתן במהלך נובמבר 2010 עדות בפרשה, אך לא נחקר.

צילום: יוסי זליגר, אוראל כהן

צילום: יוסי זליגר, אוראל כהן

הסיפור החל בתחילת 2004, עת עבד שידלו כמנהל המחלקה למיסוי בינלאומי בנציבות מס הכנסה (כיום רשות המסים). במסגרת זו חתם על הסכם שיערוך מס של חברת נ.א.ב שבשליטת טדי שגיא (החברה החזיקה במניות פלייטק באותו הזמן). באותה תקופה, בעקבות רפורמה שנערכה במס הכנסה (מעבר משיטת מיסוי טריטוריאלית למיסוי פרסונלי), ביקשו אנשי עסקים ישראלים רבים לקבוע שווי לחברותיהם בחו"ל וחתמו מול נציבות מס הכנסה על הסכמי שיערוך תמורת שיעורי מס נמוכים יחסית (בשיעור של כ־5%) על הרווח הנצבר. כחלק מהחתימה על ההסכמים עם אנשי העסקים חתם שידלו על הסכם הנציבות מול שגיא שלפיו שווי החברה הוא כ־20 מיליון דולר, מתוקף תפקידו ברשות.

טיפל בסוגיית התושבות של שגיא מול רשות המסים

לקראת סוף 2004 עזב שידלו את נציבות מס הכנסה, ולקראת סוף שנת 2005 החל לספק לשגיא שירותים בנושאי מס וטיפל בסוגיית התושבות של שגיא מול רשות המסים. באותה התקופה רצה שגיא לעזוב את ישראל וניהל מגעים מול רשות המסים כדי לשלם את המס המוערך עבור הנפקת מניות פלייטק לפני עזיבתו.

חוק הצינון, ובשמו המלא חוק שירות הציבור (הגבלות לאחר הפרישה), מטיל הגבלות על עובד ציבור שפרש מתפקידו. ישנן שלוש הגבלות מרכזיות: אדם שפורש מתפקידו בשירות הציבורי לא יכול לייצג את עצמו או אדם אחר בפני עובד שהיה כפוף אליו לפני פרישתו למשך שנה; מי שטיפל בתיק ספציפי לא יכול לטפל בצד השני של המתרס באותו התיק. הגבלה זו לא מוגבלת בזמן; מי שהיה במסגרת תפקידו בשירות הציבורי והעניק זכות (אישור או המלצה) לגוף או לאדם מסוים לא יכול לקבל עבודה או להתקשר עם אותו הגוף באופן עסקי במשך שנה.

הפרקליטות בדקה חשד להפרת חוק הצינון בכך שעברה פחות משנה מאז ששידלו עזב את הנציבות ועד שעבר לתת שירותים לשגיא, שבתיקו כאמור טיפל בנציגות. שידלו טוען מנגד כי אמנם עברה פחות משנה מאז עזב את התפקיד, אך יותר משנה מאז טיפל בתיק של שגיא, ולכן לטענתו אין במקרה זה הפרה של חוק הצינון.

החשד השני להפרת חוק הצינון נוגע להסדר מס נוסף של שגיא שנחתם בשנת 2009, לאחר ששומת המס של נ.א.ב מ־2004 התעדכנה בעקבות הנפקת החברה וחשיפת שווייה האמיתי.

לפני שעזב את ישראל קיבל שגיא אישור על הפיכתו לתושב חוץ. במסגרת זו ב־2004 נחתם הסכם השיערוך עם נציבות מס הכנסה לפי שווי של כ־20 מיליון דולר. אלא שכאשר פלייטק הונפקה ב־2006 השווי שלה זינק ל־960 מיליון דולר. שגיא מכר אז 35% ממניות החברה תמורת 290 מיליון דולר, שאותם שלשל לכיסו, ונשאר עם אחזקה של 46% שהיו שווים אז כ־440 מיליון דולר (מאז הוא מכר עוד מניות). ביחד הסתכמו בלא פחות מ־3.4 מיליארד שקל, מה שהביא להכתרתו כאחד הישראלים העשירים בעולם.

פקיד השומה שטיפל באותה העת בחברה של שגיא הבין כי שווי ההנפקה היה גבוה בהרבה מהשווי המוערך ב־2004. לפיכך דרש פקיד השומה לקבל השלמת מס לפי שווייה האמיתי של החברה והוציא שומת מס של כ־100 מיליון שקל. הליך זה נעשה במסגרת דיון אזרחי. שגיא שכר אז שני משרדי עורכי דין המתמחים במסים כדי שייצגו אותו בהסדר השומה מול מס הכנסה וכן את שירותיו של עו"ד שידלו.

עורכי הדין סגרו הסדר מול מס הכנסה לתשלום של כ־40 מיליון שקל (במקום 100 מיליון שקל שנדרשו במקור). הסדר זה נסגר בצורה אזרחית בין הרשויות למייצגיו של שגיא ואין לפרקליטות טענות לגביו. הפרקליטות בודקת חשד שלפיו שידלו נתן שירותים לשגיא לטיפול בתיקו מול רשויות המס, בעניין אותו הסדר שעליו הוא עצמו חתום מצד הרשות ב־2004. מנגד, שידלו טוען להגנתו כי לא מדובר באותו תיק. לטענתו, ב־2004 הוא חתם על בקשת השיערוך בלבד, כשם שחתם על מאות הסכמים דומים באותה התקופה, ואילו ב־2009 הוא טיפל בשאלת המיסוי לאחר הנפקת החברה, כך שלטענתו מדובר בשני עניינים שונים.

זוהי אינה הפעם הראשונה שחשדות להפרת חוק הצינון נחקרים דווקא בהקשר של עובדים לשעבר של נציבות מס הכנסה. בפעם הקודמת נחקרה בנושא נציבת מס הכנסה לשעבר טלי ירון־אלדר והוגש נגדה כתב אישום תקדימי מסוגו, שהיה תולדה, בין היתר, של דו"ח מבקר המדינה מ־2007, שביקר את מידת אכיפתו של חוק הצינון ושל נוהל לבדיקת חשדות לעבירות על הוראות החוק. בהקשר זה נציין כי בשלב זה עוד אין כתב אישום בנוגע לשידלו, והחשדות נגדו נבחנים בפרקליטות.

ירון־אלדר הואשמה כי ייצגה לקוחות בפני מי שכיהן כסגנה, בטרם חלפה שנה מתום כהונתה וכי בכך הפרה את הוראות חוק הצינון. בתשובה לאישום טענה ירון־אלדר כי היא נתנה ייעוץ אך לא ייצגה נישומים בפני מי שהיה כפוף לה בעבר, לא הפרה את כללי הצינון, ולכן אין מקום להעמידה לדין פלילי. בעקבות השימוע שנערך לירון־אלדר הוחלט בפרקליטות להימנע מניסיון הרשעה של ירון־אלדר. במאי 2012 הטיל עליה בית משפט השלום בתל אביב 180 שעות עבודה לתועלת הציבור, אך נמנע מהרשעתה במסגרת הסדר טיעון שחתמה עם הפרקליטות.

באופן רגיל הפרת הוראות חוק הצינון מהווה עבירה פלילית, שעונשה המקסימלי הנו שישה חודשי מאסר.

טדי שגיא - אחד הישראלים העשירים בעולם

איש העסקים טדי שגיא התפרסם בעיקר סביב הנפקת פלייטק, חברה שמפתחת תוכנות לאתרי הימורים מקוונים. כך עשה שגיא את מרב הונו. כיום פלייטק מצויה בתקופת השיא שלה והיא לא נסחרה מעולם בשווי גבוה יותר. הכנסות החברה ל־2012 היו 317 מיליון ליש"ט. מדובר בעלייה של 19% לעומת 2011.

מבאי כוחו של ירון שידלו, עורכי הדין רותי ליטבק ויצחק מרציאנו, נמסר בתגובה: "עו"ד ירון שידלו פעל כדין, ומעולם לא הפר הוראה כלשהי מהוראות חוק הצינון. הטענה המיוחסת לעו"ד שידלו היא להפרה טכנית בלבד. בעת עבודתו במס הכנסה הופעלה רפורמה מקיפה במיסוי בינלאומי שבמסגרתה עו"ד שידלו חתם מטעם הנציבות על מאות הסכמי שיערוך אחידים, דוגמת ההסכם שנחתם עם נ.א.ב, ללא צורך בהפעלת שיקול דעת פרטני. ברור ומוסכם כי בעת הזו עו"ד שידלו לא הכיר ולא טיפל בעניינו של טדי שגיא או בחברות בשליטתו.

השירותים שסיפק עו"ד שידלו לטדי שגיא עם שני משרדי עורכי דין נוספים נעשו כחמש שנים לאחר שפרש מעבודתו ברשות המסים וכלל אינם קשורים לעניינים שטיפל בהם כאשר כיהן בשירות הציבורי".

בשמו של טדי שגיא נמסר בתגובה: "האמור בידיעה אינו רלבנטי למר טדי שגיא. ההסכמים נשוא הידיעה טופלו ונבחנו בזמן אמת בקפידה על ידי דרגים מקצועיים בכירים ברשות המסים, ואושרו על ידיהם. מר שגיא פעל וימשיך לפעול מול הרשויות כמתחייב על פי דין ובשקיפות מלאה".