מיוחד לכלכליסט

הוצאה חריגה של 8,000 שקל גדולה על 70% מהציבור

סקר של "כלכליסט" ומכון מדגם חושף את השחיקה במצב הכלכלי של הציבור הישראלי: בתוך שנתיים נרשמה עלייה של 6.5% במספר המשפחות שיתקשו לגייס 8,000 שקל בתוך חודש: 41% מהציבור ו־33% ממעמד הביניים יתקשו מאוד או לא יצליחו לעמוד בהוצאה

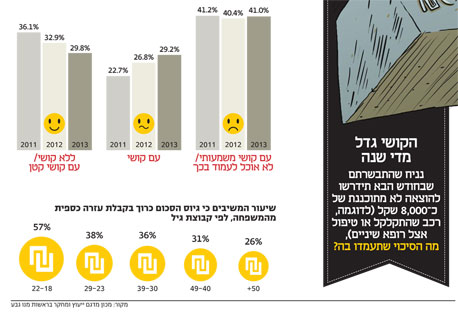

לעתים, אחוזים בודדים של שינוי מספרים את המציאות הכלכלית של המשפחה הישראלית טוב יותר מהרבה מילים: שיעור המשפחות שמאמינות כי יוכלו להשיג בתוך חודש סכום של 8,000 שקל ירד לאטו בשנתיים האחרונות אל מתחת ל־30%. ליתר דיוק, בסקר שנערך ביוני 2011 ענו 36.1% מהנשאלים כי יוכלו לעמוד בהוצאה ללא קושי או עם קושי קטן. במאי 2012, 32.9% סימנו את אותה התשובה, ובאוגוסט 2013 המספר צנח ל־29.8%. תמונת הראי היא הגידול המתמיד בשיעור המשפחות שהוצאה כזו, שאמורה להיות בבחינת "לא נעים, אך לא נורא", פשוט גדולה עליהן.

- הגזירות הכלכליות: איך מתמודדים עם תוספת של 8,000 שקל בשנה להוצאות?

- מחיר הגזירות למעמד הביניים: 8,000 שקל בשנה

- מיוחד ל"כלכליסט": רק שליש מהציבור יכול לגייס 8,000 שקל בתוך חודש

"כלכליסט" עורך את מבחן ה־8,000 כבר שלוש שנים ברציפות, המתבסס בעיקרו על שאלה אחת פשוטה: "אם בחודש הבא תהיה לכם הוצאה לא מתוכננת של כ־8,000 שקל (לדוגמה רכב שהתקלקל או טיפול אצל רופא שיניים), מה הסיכוי שתעמדו בה?". הסקר הנוכחי נערך ב־7 באוגוסט על ידי מכון מדגם ייעוץ ומחקר בראשות מנו גבע, בקרב 503 מרואיינים המהווים מדגם ארצי מייצג של בני 18 ומעלה דוברי עברית במסגרת פאנל האינטרנט iPanel.

השאלה הזו כה פשוטה עד שהתמונה שהיא מציירת על החברה הישראלית פשוטה גם כן. 41% מהנשאלים ענו כי לא יעמדו בהוצאה או שיעמדו בה עם קושי משמעותי, כמעט בדיוק כמו בשנתיים האחרונות. אלו הם, בין השאר, משקי הבית בעשירונים התחתונים, שחלקם מוגדרים כעניים - אם עוני קבוע או עוני זמני, כמו במקרה של סטודנטים. לעומתם, 29.2% השיבו כי יעמדו בהוצאה, אך עם קושי - עלייה של 6.5% מאז 2011, אז ענו כך 22.7%. בשנה שעברה זו היתה התשובה של 26.8% מהנשאלים.

מחאת מעמד הביניים קיץ 2011. המציאות הכלכלית של המשפחה הישראלית לא השתפרה צילום: ענר גרין

מחאת מעמד הביניים קיץ 2011. המציאות הכלכלית של המשפחה הישראלית לא השתפרה צילום: ענר גרין

33% ממעמד הביניים לא יעמדו בהוצאה

מבחן ה־8,000 נלקח ממחקר שערכו כלכלנים בארה"ב ב־2011. כשנשאלו משפחות ממעמד הביניים האמריקאי אם יוכלו לגייס 2,000 דולר בתוך חודש - אם מכסף זמין שברשותם, בעזרת משפחה, חברים, שכנים, הלוואה מבנקים או מחברות האשראי או בכל אמצעי אחר - ענו 25% מהן כי לא יוכלו לעשות זאת או שיתקשו מאוד לגייס סכום כזה. החוקרים הגדירו אז את הממצאים כ"כמעט בלתי ייאמנו".

בישראל המצב חמור עוד יותר: בסקר מ־2011, על תשובה זו ענו 38% מהמשתכרים בטווח שנע מקצת מתחת לממוצע ועד לקצת מעל הממוצע, כי לא יוכלו לעשות זאת או שיתקשו מאוד. בסקר הנוכחי, כמו זה מלפני שנה, כ־33% ענו כך. גם במקרה של משפחות מעמד הביניים, המגמה הבולטת ביותר היא זו של הגידול בקושי: השנה רק 32% השיבו כי לא יתקשו לעמוד בהוצאה כזו, לעומת 35% בשנה שעברה וכ־37% לפני שנתיים.

צריך לשים לב לאופן שבו השאלה בסקר מנוסחת כדי להבין את המצב לאשורו. השאלה היא לא אם יש לכם עכשיו 8,000 שקל בבנק או מתחת למרצפות בבית. על כך רבים מאוד ישיבו שלא. השאלה היא אם ניתן יהיה לגייס כסף כזה מבעוד מועד, בתוך תקופה ארוכה יחסית של חודש. 40% מהציבור ו־33% ממעמד הביניים, שעונים בשלילה על השאלה הזו, נכנסים לתחום של "שבירות פיננסית". מושג זה נועד לתאר מצב שבו המשכורת שנכנסת מתכלה כמעט לגמרי עוד באותו החודש בשל תשלומי סופרמרקט, דלק, ספרי הלימוד של הילדים או בית האבות של ההורים.

ליתר דיוק, זהו מצב פיננסי שבו אין כמעט יכולת להצטמצם כשנדרשת הוצאה חד־פעמית, וגם אין יכולת לגייס את הכסף אם נמנעים מלקחת הלוואה מחברות האשראי, שגובות עליה ריבית גבוהה שיכולה להגיע ל־12% בשנה, או מקופות הגמל המציעות לשעבד את החיסכון הפנסיוני.

45% מבעלי תואר ראשון לא יעמדו בהוצאה

בסקר נחתכו התשובות גם לפי רמת ההשכלה של הנשאלים. הממצאים אמנם חזרו על נתוני השנתיים האחרונות, ובכל זאת הם מפתיעים בכל פעם מחדש. השורה התחתונה היא שתואר ראשון לבדו לא יכול להבטיח תקווה לעצמאות כלכלית, בניגוד אולי לאינסטינקט של רבים מאלו הנרשמים ללימודים אקדמיים.

למעשה, כמעט לא היה הבדל משמעותי בין בעלי תואר ראשון לבעלי תעודת בגרות בלבד: 45% מהראשונים ענו כי יתקשו או לא יעמדו בהוצאה כזו, לעומת 49% מבעלי תעודת בגרות בלבד. רק 25% מבעלי תואר ראשון ענו כי יעמדו בגיוס הסכום בלי קושי או עם קושי קטן, הבדל מינורי מול 26% בעלי תעודת בגרות.

| |||

לעומת זאת, המצב של בעלי תואר שני שונה לחלוטין. 55% מהם אמרו כי יעמדו בהוצאה ללא שום קושי או עם קושי קטן, 30% מהם דיווחו כי יעמדו עם קושי מסוים ורק כ־15% מהם ענו כי לא יעמדו בהוצאה כזו או יעמדו בה עם קושי משמעותי.

להבדלים אלו ניתן לתת שני הסברים אינטואיטיביים: ההסבר הראשון הוא שרבים מאלו שיכולים להרשות לעצמם לימודי תואר שני מגיעים מלכתחילה מרקע סוציו־אקונומי טוב. ההסבר השני הוא כי המסלול שנבחר לצורך לימודי המאסטר הוא מסלול מוכוון צרכים מקצועיים, שאחריו הסטודנט יודע כי הכישורים והתעודה שרכש יעזרו לו להגדיל את המשכורת החודשית שלו.

בסקר השנה נוספה השאלה "האם העמידה בהוצאה כרוכה בסיוע מהמשפחה?". 34% מאלו שהשיבו שיוכלו לעמוד בהוצאה אמרו שיזדקקו לסיוע משפחתי.

ההוצאות הלכו וגדלו, אך השכר לא ממש זז

שימו לב לנתון הבא, הקשור בעקיפין לתוצאות העגומות של הסקר: השכר של העובד הישראלי הממוצע ב־2011 עמד על 8,741 שקל ברוטו בחודש. השכר הממוצע במאי 2013, הנתון האחרון שישנו מהלשכה המרכזית לסטטיסטיקה, עמד על 8,954 שקל, עלייה של 2.4%.

בשנתיים אלו, שיעורי מס ההכנסה בדרגות השכר הללו לא השתנו מהותית, אך המע"מ עלה ב־2%. עם ייקור המוצרים ללא קשר למע"מ, כוח הקנייה של הישראלי הממוצע כמעט לא התקדם, ויש שיטענו שמצבו אף הורע. תוצאות הסקר תומכות בטענה האחרונה - כאשר המשכורת קונה פחות בסופרמרקט, קשה יותר לעמוד בהוצאה חד־פעמית של 8,000 שקל.

אולם גם תמונה זו היא חלקית, כי השכר הממוצע כולל גם את אנשי המאיון העליון שמושכים את הממוצע כלפי מעלה. על פי ההערכות המעודכנות ביותר של מינהל הכנסות המדינה, ההכנסה החודשית הממוצעת של אנשי המאיון העליון (כולל עצמאים וכולל כל מקורות ההכנסה) עמדה ב־2011 על 134,824 שקל ברוטו לחודש. קשה להעריך עד כמה הם מושכים את הממוצע כלפי מעלה, אך ניתן לקבל אמת מידה מסוימת אם נזכור כי אותו 1% מהאוכלוסייה מושך אליו 14% מההכנסות של כלל העובדים בישראל.