מה יוצא למדינה מאייפקס

לאייפקס יש משרדים והנהלה בישראל, אך כקרן זרה היא לא מחויבת בתשלום מס של כחצי מיליארד שקל במכירת תנובה. איך ייתכן ששווי החברה כמעט הכפיל את עצמו הודות למימוש נדל"ן והעלאות מחירים, אבל המדינה לא דרשה השקעות חוזרות בישראל

מכירת תנובה לברייט פוד הסינית מגיעה לישורת האחרונה. אייפקס רכשה את תנובה לפי שווי של 4.3 מיליארד שקל ותמכור אותה לפי שווי של כ־9 מיליארד. אלא שאף שמדובר באחת ההשקעות הרווחיות ביותר של אייפקס העולמית, אוצר המדינה לא צפוי להרוויח מהעסקה, שכן אייפקס, כפי שהעלתה בדיקת "כלכליסט" אתמול, לא חייבת בתשלום מס לפי הסכם שאליו הגיעה בעבר עם רשות המסים. כך איבדה המדינה הכנסות מסים פוטנציאליות של כ־500 מיליון שקל.

- חצי מיליארד שקל: המס שלא תקבל המדינה ממכירת תנובה

- הסכם למכירת תנובה צפוי בתוך שבועיים

- "משרד הכלכלה רצה להעניש את תנובה וסימן מטרה מראש"

הפטור מתשלום מס בישראל ניתן בהתאם לתיקון חקיקה שנכנס לפועל ב־2005 ומאפשר לתושב חוץ או חברה שרשומה בחו"ל ומחזיקה בפעילות בישראל פטור ממס רווח הון לא רק בעת מימון. החוק שמאפשר לאייפקס לא לשלם מס על רווחי ההון בישראל אינו ייחודי אלא מקובל בעולם. ההיגיון ברור: לעודד השקעות זרות. ההנחה המובלעת בעת חקיקת החוק היתה שכשחברה זרה משקיעה כסף בחברה ישראלית, היא מפתחת אותה ומשפרת אותה, ובכך תורמת למשק הישראלי. מדובר בהנחה סבירה, שכן כל שיפור של החברה יתבטא בהגדלת שווי החברה שתגדיל את הרווחים של החברה הזרה בעת מכירה.

משרדי תנובה בגלילות צילום: צביקה טישלר

משרדי תנובה בגלילות צילום: צביקה טישלר

בפועל, קיים חשש סביר שההטבה הזו לא תמיד משיגה את מטרתה. ייתכן ובמידה מסוימת תנובה השתפרה, ואכן מס החברות ששילמה תנובה לאחר רכישתה על ידי אייפקס גבוה לעומת המס שנגבה בשנים שקדמו לכך. עם זאת צריך לשאול כיצד עלה שוויה של תנובה? הוא עלה בעיקר הודות למימוש נדל"ן היסטורי במיקומים מרכזיים והודות לעליית מחירים שעמדה במרכז מחאת הקוטג'. השבחה מהותית של הפעילות העסקית היתה, אבל היא כנספח לפעילות המימושים והעלאת המחירים. כך שבשורה התחתונה, התחושה שנותרת מהסיבוב של אייפקס בתנובה היא חמצמצה.

ניתן לטעון שלא ניתנה לאייפקס הטבה עודפת ביחס להטבות שמקבלים משקיעים זרים אחרים. אלא שהסתתרותה של אייפקס מאחורי השותפויות המחזיקות בקרן בחו"ל ראויה להתייחסות מעט שונה מכיוון שלחברה יש מנהלת פעילות ישראלית - זהבית כהן - משרדים בישראל ופעילות השקעות "אמיתית" שמתקיימת ממנה.

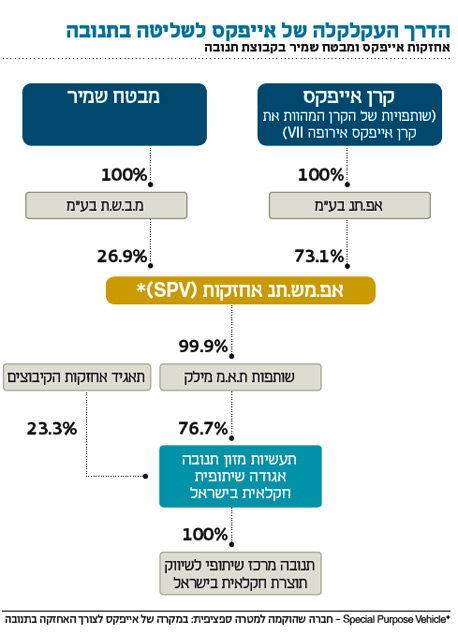

במוקד הפטור שניתן לאייפקס על תשלום מס בישראל בעת מימוש האחזקה בתנובה עומדת החלטתה להקים חברה ישראלית לשליטה בתנובה יחד עם מבטח שמיר. חברה זו היא חלק משרשרת מורכבת שמאפשרת מניפולציה חוקית, ושבסופה נשארת המדינה, אחרי עסקה רווחית ומדוברת, מנסה להבין מה לעזאזל היא הרוויחה פה.

אייפקס לעומת זאת, הרוויחה מהחברה הישראלית שהקימה כדי להחזיק בתנובה, שזכתה לשם אפ.תנ בע"מ. חברה זו הוקמה כדי להקל על פרוצדורות משפטיות הקשורות לשליטה בתנובה דרך שותפויות זרות אבל היא גם החברה שמקבלת דיבידנדים מתנובה. מכיוון שזו חברה ישראלית, היא אינה משלמת מס על הדיבידנדים. במידה והחברה משקיעה את הדיבידנד חזרה בתנובה (או בכל דבר אחר), היא עדיין אינה צריכה לשלם מס, אך במידה והיא מחליטה להעביר את הדיבידנד מעלה לאייפקס הזרה, היא נאלצת לשלם מס בהתאם לשיעור שנקבע באמנה בין ישראל למדינת הרלוונטית. זו סיבה נוספת לקיומה של החברה, מעין תחנת מעגן לדיבידנדים.

עד כאן הכל תקין, אך שאלת מיליון הדולר - או במקרה הזה שאלת 1.7 מיליארד השקלים ששולמו כדיבידנד לאייפקס בשש השנים שבהן תנובה הייתה בבעלותה - היא מה נעשה בכספי הדיבידנד הללו ומה אם בכלל הרוויחה מכך המדינה.

החוק שמלכתחילה העניק לאייפקס פטור ממס בעת מימוש ההשקעה ונועד להבטיח השבחה של החברה בישראל, חסר כל מנגנון שבאמת מחייב להשקיע בארץ. בשנותיה של אייפקס הושקעו בתנובה 1.3 מיליארד שקל - לא רק בידי אייפקס - מה נעשה ביתרת הכספים שנמשכו כדיבידנד לא ברור.

ישראל צריכה לעודד השקעות זרות אבל ראוי להסתכל גם מה מקבלת המדינה בחזרה. המטרה של מקסום ההשקעות בישראל יכולה להיות מושגת דרך מערכת המס, אבל גם דרך חיוב בהשקעה מינימלית בישראל או ברכש גומלין. עם מציאות שבה אייפקס יוצאת מתנובה אחרי שש בלי הערכה ברורה מה המדינה הרוויחה וכמה, הרבה יותר קשה להשלים.