בלעדי לכלכליסט

בתי ההשקעות ינסו להתחרות בבנקים עם כרטיסי דביט

איגוד חברי הבורסה שאינם בנקים מקדם מהלך שיאפשר להם להנפיק כרטיסי חיוב ללקוחות. הכרטיס והריבית העדיפה שבצדו ישמשו כלי שיווקי לעודד לקוחות להעביר אליהם כספי פיקדונות. המכשול: כיצד לאלץ את חברות כרטיסי האשראי לסלוק את הכרטיסים

בתי ההשקעות, דרך חברי הבורסה שלהם, תופרים מהלך שעשוי להתניע לראשונה תחרות בינם ובין הבנקים על שוק הפיקדונות של הציבור המגלגל היום יותר מחצי טריליון שקלים. ל"כלכליסט" נודע כי איגוד חברי הבורסה שאינם בנקים (חש"בים) בוחן אפשרות לקדם מהלך שיאפשר לחש"בים להנפיק כרטיס דביט – כרטיס לחיוב מיידי שלא כולל מרכיב אשראי. כרטיס הדביט יונפק ללקוחות שיפקידו אצל אותם חברי הבורסה כספים – ובמילים אחרות יוציאו כספים מחשבון הבנק שלהם לטובת פתיחת חשבון אצל חבר הבורסה.

- רפורמת כרטיסי הדביט: האם הציבור מוכן לשינוי?

- בנק ישראל: העמלה הצולבת על שימוש בכרטיסי דביט תעמוד על 0.3% לשנה

- דיויד גילה יוכל לקבוע בעצמו את עמלת הדביט ללא הליך משפטי

להבדיל מכרטיס אשראי, בעת חיוב כרטיס דביט הכסף יורד מהחשבון כמעט באופן מיידי ובכל מקרה עד שלושה ימים מהגיהוץ. הכרטיס נחשב בשל כך שווה ערך למזומן. להבדיל מכרטיס האשראי הוא לא מאפשר דחיית תשלום בתמורה לריבית. היתרון בכרטיס הוא העלות הזולה שלו. הכרטיס לא כרוך בעמלת שורה עבור כל גיהוץ ואם ללקוח כבר יש כרטיס אשראי בנוסף לכרטיס הדביט, החברה שהנפיקה אותו לא יכולה לגבות בגינו דמי כרטיס נוספים. יתרון נוסף של הכרטיס הוא האפשרות שיש למחזיק בו לשלוט בחסכונות שלו ולא להתפתות לקחת הלוואות. בתי ההשקעות מעוניינים להנפיק כרטיסים כאלו ללקוחות שלהם ככלי שיווקי כדי למשוך אליהם לקוחות חדשים שיפקידו אצלם כספים.

הריביות יקרצו ללקוחות

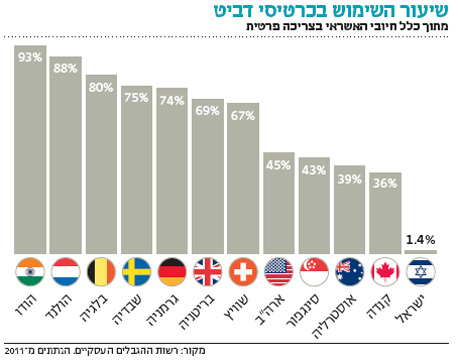

יודגש כי השימוש בכרטיסי דביט בישראל היום הוא נמוך מאד ביחס למקובל בעולם ואלו מונפקים בעיקר לצעירים מתחת לגיל 18. הסיבה לכך היא שלחברות כרטיסי האשראי יש אינטרס לשמר את הכוח של כרטיס האשראי שממנו נהנות החברות מריביות גבוהות ועמלות שמנות, לעומת העלויות הזולות של כרטיס הדביט. במסגרת רפורמה שהוביל המפקח על הבנקים, דודו זקן, יחוייבו הבנקים עד סוף 2015 להציע ללקוחות כרטיסי דביט. כיום קיימים בבנקים כרטיסים שמחייבים את חשבון הלקוח בעת הגיהוץ, אך לא מעבירים לבתי העסק את התשלום במקביל. הבנקים אינם מקדמים את הכרטיסים הללו שכן השימוש בהם פחות משתלם מבחינתם בהשוואה לשימוש בכרטיס אשראי.

כבר היום יכול הציבור לפתוח חשבון אצל חבר בורסה שאינו בנק, ולהעביר כספים לחשבון זה מחשבון הבנק שלו. היתרונות של פתיחת חשבון אצל חברי הבורסה הוא קודם כל ריביות עדיפות שמציעים בתי ההשקעות על פיקדונות ששוכבים בחשבון זה, בהשוואה לריביות שמציע היום הבנק על כספים בחשבון העו"ש.

פתיחת חשבון אצל ברוקר שאינו בנק מאפשרת בישראל גם פטור מדמי משמרת הנגבים היום בבנקים על ניהול תיק ניירות ערך, וכן עמלות קניה ומכירה הזולות משמעותית מאלו שמציעים הבנקים. אף על פי כן, הציבור עדיין נרתע מהעברת כספים מהבנקים הנתונים תחת פיקוח הדוק של המפקח על הבנקים והפקדתם בבית השקעות, וזאת חרף העובדה שהכספים שוכבים בנאמנות לטובת הלקוח ומשויכים אליו גם אם בית ההשקעות מגיע למצב של קריסה. אם כך, האפשרות לשווק כרטיס דביט הוא עבור בתי ההשקעות כלי לגיוס לקוחות שיהנו מגמישות במשיכת הכספים מהחשבון בבית ההשקעות בכל עת שירצו. זאת לעומת המצב היום שכל משיכת כסף כרוכה בדרך כלל בהגעה לבית ההשקעות כדי לקבל צ'ק על גובה הסכום שמבקש הלקוח למשוך.

המפקח על הבנקים דודו זקן. יירתם למהלך? צילום: ענר גרין

המפקח על הבנקים דודו זקן. יירתם למהלך? צילום: ענר גרין

מי יסלוק את הכרטיסים

אלא שהחלום של בתי ההשקעות לקחת נתח משוק הפיקדונות הבנקאיים באמצעות הנפקת כרטיס החיוב רחוק ועומד בפני שורת מכשולים.

על בתי ההשקעות יהיה למצוא חברת כרטיסי אשראי שתסכים להנפיק עבורם את הכרטיס וחברה שתסכים לסלוק אותו מול בתי העסק השונים.

שלושת הסולקים היום בישראל הם ויזה כאל, לאומי קארד וישראכרט שהן גם מנפיקות של כרטיסי אשראי. חוק הבנקאות מחייב אמנם סולק בעל היקף פעילות שמחזיק בנתח שוק של מעל 20% להתקשר עם מנפיק שפונה אליו בבקשה לסלוק דרכו, אך הוא יכול לסרב לכך "מטעמים סבירים".

לפי החוק, טעם סביר לסירוב לסלוק כרטיס חיוב של מנפיק הוא אם המנפיק לא נתון לפיקוח של המפקח על הביטוח או של הממונה על שוק ההון, וזהו המקרה כאן. כיוון ששלושת הסולקים בישראל מחזיקים בנתח שוק של יותר מ־20%, מדובר במחסום משמעותי עבורם. אפשרות אחרת שעומדת בפני חברי הבורסה שאינם בנקים היא פנייה למנפיקי כרטיסי האשראי הקיימים, חברות כרטיסי האשראי, אך אלו לא חייבות להנפיק עבורם את הכרטיסים ומן הסתם אין להן שום אינטרס לעשות זאת, שכן הכרטיסים יתחרו בכרטיסים שלהן ואף ישמשו מנוף לגיוס לקוחות מהבנקים, שהם הבעלים של חברות כרטיסי האשראי. מסיבות אלו איגוד חברי הבורסה מוביל את המהלך הזה מול הרגולציה, במטרה לרתום את הממונה על ההגבלים העסקיים או המפקח על הבנקים למהלך שיחייב את חברות כרטיסי האשראי להנפיק את הכרטיסים, או לסלוק כרטיסים שבתי ההשקעות ינפיקו בעצמם.