זה הזמן לצאת לחו"ל

כיצד ייתכן שתשואות האג"ח של ישראל נמוכות מאלו של ארה"ב?

התנאים הנוכחיים בשוק האג"ח הישראלי מסבים לא מעט נחת לשרי האוצר הקודמים. במשך שנים הסבירו לנו שמשמעת תקציבית חזקה נחוצה על מנת להפחית מעלויות המימון של החוב הממשלתי והנה, ימות המשיח הגיעו והריבית על אג"ח של ממשלת ישראל נמוכה אפילו יותר מזו של ממשלת ארה"ב. הקורא הספקן יעצור פה רגע וישאל את עצמו: מה? אמנם היציבות השלטונית בישראל מעוררת הערכה אבל סביר להניח שהשקעה באג"ח ישראלי עדיין מסוכנת יותר מהשקעה באג"ח אמריקאית. כיצד יתכן שהמשקיעים (הזרים או המקומיים) מוכנים להסתפק בתשואה נמוכה יותר עבור נכס בסיכון גבוה יותר?

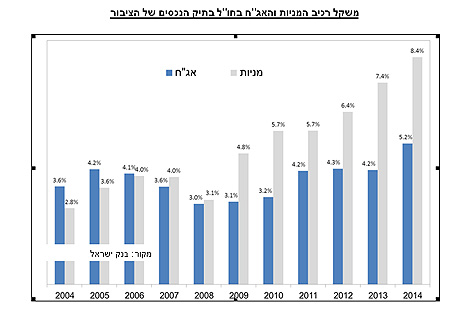

על מנת לענות על שאלה זו אנו חייבים להתנתק לרגע מהגאווה הלאומית ולבחון את העניין מנקודת מבטו של משקיע זר. הסתכלות כזו אינה עניין של מה בכך כאשר מחקרים רבים מראים שמשקיעים בכל העולם נוטים להשקיע יותר בניירות ערך של חברות או מדינות הקרובות אליהם גיאוגרפית - תופעה הידועה בשם Home Bias. בישראל, תופעת ה-Home Bias קיימת באופן ברור ואף חזקה יותר מאשר ברוב המדינות המפותחות. ברכיב המנייתי ראינו אמנם בשנים האחרונות יציאה של המשקיעים לחו"ל כאשר משקל המניות הזרות בתיק הנכסים של הציבור גדל מ-3% ב-2008 ל-8.4% כיום, אך היא עדיין מורגשת מכיוון שחלקו של שוק המניות בישראל מהווה רק 0.2% משוק המניות העולמי.

ברכיב האג"חי התופעה אף חזקה בהרבה. מאז 2008 משקל האג"ח הזרות בתיק נכסי הציבור עלה מ-3% ל-5.2% בלבד כך שקל לראות כי עדיין ישנה העדפה ברורה לשוק האג"ח הישראלי. העדפה זו נראתה רציונלית כאשר תשואות האג"ח הישראליות היו גבוהות בהרבה לעומת תשואות האג"ח בחו"ל אך כיום נראה שהעדפה זו אינה מוצדקת, בדיוק כמו ההעדפה לצפות במשחקי כדורגל מהליגה המקומית במקום לצפות בקבוצות מהליגות הבכירות באירופה.

על אף שהשווקים הפיננסיים גלובליים מתמיד, התשואות בשוק האג"ח אינן מתמחרות רק את סיכון המדינה המנפיקה אלא גם את תוואי הריבית הצפוי באותה המדינה. לרוב, מדינות שכלכלתן יציבות פחות, בעיקר בכל הנוגע לשער החליפין והאינפלציה, מאופיינות גם בריבית גבוהה מאשר במדינות יציבות יותר. בהתאם, גם תשואות האג"ח במדינות היציבות יותר יהיו נמוכות בד"כ מאלו במדינות בהן הכלכלה תנודתית, גם אם ננטרל את פרמיית סיכון האשראי שדורשים המשקיעים.

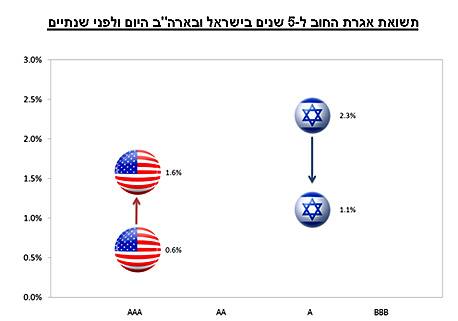

היסטורית גם הריבית בישראל הייתה גבוהה באופן משמעותי לאורך השנים מהריבית בארה"ב, בה הכלכלה בד"כ יציבה יותר. בהתאם לכך, ובהתחשב גם בפרמיית הסיכון, גם התשואות על אג"ח של ממשלת ישראל היו גבוהות לאורך השנים מאלו שעל אג"ח של ממשלת ארה"ב. כך, רק לפני שנתיים, אג"ח של ממשלת ישראל ל-5 שנים נסחרה בתשואה לפדיון של 2.3% בעוד מקבילתה האמריקאית נסחרה בתשואה של 0.6%. לעומת זאת, כיום אג"ח של ממשלת ישראל לאותו הטווח נסחרת בתשואה של 1.1%, כמעט חצי מהאג"ח האמריקאית לטווח זה שנסחרת בתשואה של 1.7%. אם כך, ומכיוון שרוב המשקיעים כנראה מבינים שיש הצדקה לכך שדירוג האשראי של ממשלת ישראל נמוך יותר מזה של ממשלת ארה"ב (A+ לעומת דירוג מושלם של AAA), נראה שציפיות המשקיעים הן שהריבית בישראל תוותר נמוכה יותר מהריבית בארה"ב עוד תקופה ארוכה.

עד כמה תרחיש בו פערי הריבית בין ישראל לארה"ב שליליים לאורך זמן נראה סביר? להערכתנו לא מאוד. אמנם, האינפלציה במשק נמוכה ולא צפויה להטריד את בנק ישראל עוד תקופה ארוכה אבל במכלול השיקולים של בנק ישראל, האינפלציה איננה חזות הכל. לריבית האפסית במשק ישנן כמובן עלויות: היא מייצרת עיוותים פיננסיים, מתמרצת לקיחת סיכונים שעלולים להתברר כגדולים בדיעבד ומותירה למעשה את בנק ישראל ללא כלים אפקטיביים באמת לתמיכה בכלכלה במקרה של האטה או משבר נוסף. לכן אנו מעריכים כי בבנק ישראל רוצים להעלות את הריבית אך לאור החשש מהתחזקות השקל, לא יכולים לעשות זאת כרגע, כל עוד הריבית בארה"ב נותרת נמוכה.

לכשהריבית בארה"ב תחל לעלות, נראה כי גם הריבית בישראל תשנה כיוון ומכיוון שפוטנציאל הצמיחה והאינפלציה בישראל גבוה יותר מאשר זה שבארה"ב, גם הריבית המקומית תחזור בטווח הבינוני להיות גבוהה יותר מזו האמריקאית. לכן, במידה ותרחיש זה אכן יתממש, הרי שהמשקיעים באגרות החוב בישראל צפויים לסבול מתשואות נמוכות באופן משמעותי מאלו שישיאו אגרות החוב בארה"ב.

חשוב לזכור, שבעת השקעה באגרת חוב הנקובה במטבע חוץ, נוטל על עצמו המשקיע סיכון נוסף: שינויים בשערו של המטבע שיכולים למחוק רווחים משמעותיים בין רגע. אולם, סיכון זה ניתן למזער בקלות יחסית, וזאת על ידי גידור שער החליפין. השקעה באג"ח ארה"ב בשילוב גידור שער החליפין, עשויה לייצר איגרת חוב "שקלית" בעלת סחירות גבוהה, בדירוג אשראי AAA ותשואה הגבוהה משמעותית מאגרת החוב השקלית של ממשלת ישראל. לאור העובדה שתשואות אגרות אלה גבוהות מתשואות אגרות החוב בישראל, ומעידות על עיוות שככל הנראה יחלוף בטווח הנראה לעין, הרי שיש לנצלו כל עוד הוא קיים.