חשיפת כלכליסט

לראשונה: הבנקים יגבו עמלות מהלקוחות עבור ייעוץ פנסיוני

הבנקים, שמעניקים ייעוץ חינמי דרך עמלה שהם גובים מגופי הפנסיה, ביקשו מבנק ישראל לאשר להם לגבות על כך מהלקוחות אלפי שקלים. הסיבה: גופי הפנסיה טענו שבגלל שחיקת דמי הניהול הם לא יצליחו לשלם את העמלה, ובבנקים רצו שהלקוחות ישלימו זאת

בשקט בשקט, המפקחת על הבנקים בבנק ישראל חדוה בר התירה לבנקים לגבות עמלה מלקוחותיהם עבור ייעוץ פנסיוני. עד כה לקוחות הבנקים זכו לייעוץ פנסיוני בחינם, שמומן דרך עמלת הפצה שגבו הבנקים מקרנות הפנסיה (0.25% בשנה מהסכום המנוהל), אך מעתה הם יוכלו לגבות מהלקוחות עמלה ישירה בהתאם לחבילת הייעוץ המבוקשת. כל בנק יוכל לקבוע בעצמו מה גובה העמלה, ואם היא תהיה קבועה או חד־פעמית, כשלפי הערכות מדובר באלפי שקלים לפגישת ייעוץ ראשונה ולמאות שקלים לכל פגישה תקופתית. במקביל לעמלה הישירה, הבנקים יורשו להמשיך לגבות את עמלת ההפצה מקרנות הפנסיה. בבנקים פועלים בימים הללו להרכבת חבילת ייעוץ מתומחרת, והם צפויים להביא אותה בקרוב לאישור הפיקוח על הבנקים בבנק ישראל.

- ייעוץ פנסיוני - תשובות לשאלות הבוערות

- החיסכון שלכם: סוכן ביטוח מול יועץ פנסיוני

- עידן חדש בפנסיה: חוסכים יוכלו לבחור את סוכן הביטוח שלהם ללא תלות במעסיק

השינוי של בר, שהופיע בילקוט פרסומים של דברי חקיקה חדשים שהתפרסם לפני כשבועיים, יחול הן לגבי ייעוץ בנושא קרנות פנסיה והן בייעוץ בנושא קופות גמל. מה שעומד מאחורי ההתרה לגבות עמלת ייעוץ, היא הרווחיות הנמוכה שתישאר לקרנות הפנסיה בשל רפורמת פניסה ברירת מחדל שהובילה המפקחת על הביטוח דורית סלינגר. במסגרת הרפורמה, שיצאה לדרך החודש, יצא משרד האוצר למכרז שבו זכו מיטב דש והלמן־אלדובי שהציעו את דמי הניהול הנמוכים ביותר. כך, כל חוסך יוכל להצטרף בשנתיים הקרובות לקרנות הללו, וליהנות מדמי ניהול נמוכים מאוד בהתחייבות לעשר שנים (כ־0.01% מהסכום הצבור וכ־1.4% מההפקדות החודשיות). למעשה, הרפורמה של סלינגר יצרה רף חדש ונמוך מאוד לדמי הניהול בתעשיית הפנסיה, רף שצפוי ללחוץ מטה את דמי הניהול לכלל החוסכים. במיטב דש כבר הבהירו באופן חד־משמעי לבנקים כי בשל דמי הניהול הנמוכים להם התחייבו — הם לא יוכלו לשלם את עמלות ההפצה.

| |||

קרנות הפנסיה הגדולות ביקשו להפסיק לשלם

גם מנהלי קרנות הפנסיה הגדולות שבבעלות חברות הביטוח, שייאלצו לחתוך את דמי הניהול כדי להתמודד עם התחרות, פנו באחרונה להנהלות הבנקים וביקשו לפתוח מחדש את הסכמי ההפצה מולם כך שלא יעבירו עמלה. בקרנות הגדולות, שעלולות להיפגע מירידה של עד 30% מההכנסות מדמי ניהול בשל רפורמת ברירת מחדל, הסבירו כי ברגע שדמי הניהול ירדו לרמה של כ־%0.3—0.5% מסך הנכסים הצבורים — יהיה להם קשה לשלם עמלת הפצה של 0.25% ועדיין לרשום רווח. בכך הבנקים נכנסו למלכוד, שכן הם חייבים לייעץ לגבי כל המוצרים הפנסיוניים. לכן, בשל החשש כי ייאלצו לתת ייעוץ פנסיוני ללקוחות מבלי לקבל עמלה מהיצרן — הבנקים פנו לבנק ישראל בבקשה להתיר להם לגבות עמלה ישירות מהלקוחות.

באופן אבסורדי לכאורה, דווקא כשהפיקוח על הביטוח במשרד האוצר פועל להפחית את דמי הניהול של החיסכון הפנסיוני, ולהכניס תחרות לענף תוך ויתור על מתווכים פנסיונים כמו היועצים בבנקים וסוכני הביטוח — הבנקים מקבלים בדלת האחורית סוכריה שתייקר את עלות הפנסיה של הלקוחות. השאלה הקריטית ביחס לשינוי זה של בנק ישראל היא עד כמה הלקוחות יהיו מודעים לעמלה הנגבית מהם, כשככל הנראה הפיקוח על הבנקים ידרוש מהבנקים להחתים את הלקוחות על הסכם שבו מובהר להם כי תיגבה עמלה.בנוסף, נראה כי שירות הייעוץ יינתן בעיקר לקהל האמיד יותר שיסכים לשאת בעלות עמלת הייעוץ, כשהחוסכים הצעירים שלא ירצו לספוג את עלות עמלת הייעוץ ייאלצו לוותר על שירותי הבנקים. עד כה, הקהל העיקרי שפנה לייעוץ בבנקים הוא הקהל המבוגר והאמיד, שכן לחוסכים הצעירים אין צורך בייעוץ מכיוון שמוצרי הפנסיה היום פשוטים יותר משהיו בעבר.

גם יועצי הפנסיה הפרטיים עשויים להרוויח

הייעוץ הפנסיוני החינמי החל להנתן ב־2005, במסגרת רפורמת בכר. במסגרת הרפורמה הבנקים אולצו למכור את פעילות קופות הגמל לגופים המוסדיים, וכפיצוי קיבלו אישור להפוך ליועצים פנסיוניים אובייקטיביים. לפני שהרפורמה יצאה לדרך נבחנה האפשרות לייצר מודל, לפיו הבנקים יגבו עמלת ייעוץ מהלקוחות ולא מהגוף הפנסיוני, אלא שאפשרות זו נפסלה אף על פי שברמת התוצאה המשמעות זהה — שכן עמלת ההפצה שהבנקים גובים מגופי הפנסיה מגולגלת על הלקוחות בדמות דמי ניהול גבוהים יותר. עם זאת, פסיכולוגית, ללקוחות נוח לחשוב שהם מקבלים ייעוץ חינמי מהבנק.

אלא שהייעוץ הפנסיוני בבנקים לא כל כך התרומם מאז שהחל (ראו הרחבה במסגרת). העובדה שנאסר על הבנקים להגיע למקומות העבודה כדי לתת ייעוץ פנסיוני, אילצה אותם להמתין לחוסכים שיחליטו לבוא לקבל ייעוץ בסניפי הבנק. מי שקיבל את השליטה הכמעט מוחלטת על העובדים היו סוכני הביטוח, בדגש על סוכנויות הביטוח הגדולות, שיכלו להגיע למקומות העבודה. הבנקים הסתפקו בכסף הקל, ופנו בעיקר ללקוחות שברשותם קופות גמל וקרנות השתלמות עם סכומים צבורים גבוהים, עבורם עמלת ההפצה בגין הייעוץ תהיה משמעותית יותר.

במקביל, כיום קיימים בשוק יועצים פנסיוניים פרטיים הגובים עמלות מהלקוחות שלהם. האטרקטיביות של אלה עשוי לגדול כעת בעקבות הצעד החדש של בנק ישראל, שכן כל מי שירצה להשתמש בשירותי ייעוץ יהיה חייב לשלם על כך עמלה בכל מקרה. עם זאת, לטענת הבנקים שלחצו על בנק ישראל להוסיף את אפשרות גביית עמלת הייעוץ, היא תסייע להם להרחיב את שירות הייעוץ הפנסיוני לפלחים גדולים יותר באוכלוסייה וכך הם ייעצו גם ללקוחות עם סכומי כסף צבורים נמוכים יותר ולחוסכים בקרנות הפנסיה.

הייעוץ החינמי בבנקים לא התרומם

הייעוץ הפנסיוני החינמי בבנקים, שהחל בשנת 2005 בעקבות רפורמת בכר, לא הצליח להתרום מאז יציאתו לדרך — זאת בעיקר בשל האיסור על הבנקים להעניק ייעוץ במקומות העבודה. בהשוואה למאות מיליארדי השקלים המנוהלים בחשבונות הפנסיה וקופות הגמל, הבנקים השונים מייעצים ללקחותיהם לגבי עשרות מיליארדי שקלים בלבד. כך, על פי נתוני משרד האוצר, מאז יצאה הרפורמה לדרך ועד לשנת 2014, ייעצו הבנקים ל־301,215 לקוחות בקשר לסכום כולל של 84.5 מיליארד שקל. נכון לשנת 2014, הם עשו זאת ב־514 סניפי בנק (46% מסך הסניפים) ובאמצעות 380 יועצים פנסיוניים. ב־2015, 39,850 לקחות קיבלו ייעוץ בבנקים.

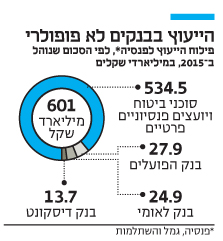

נתונים עדכניים יותר, אם כי חלקיים, ניתן למצוא בחלק מדו"חות הבנקים. נכון לסוף 2015 קיבלו הבנקים לאומי, הפועלים ודיסקונט עמלת הפצה (העמלה המשולמת להם עבור הייעוץ הפנסיוני בסניפים) בגין 66.5 מיליארד שקל של כספי חוסכים, בעיקר בקרנות השתלמות וקופות גמל. כך, הפועלים קיבל עמלת הפצה ביחס ל־27.9 מיליארד שקל, לאומי ביחס ל־24.9 מיליארד שקל ודיסקונט ביחס ל־13.7 מיליארד שקל. בבינלאומי ובמזרחי לא הציגו נתונים אלו בנפרד בסיכום 2015, שכן הפעילות שלהם בתחום קטנה.

נכון לסוף המחצית הראשונה של 2016, בלאומי כבר ניתן ייעוץ ביחס ל־27 מיליארד שקל של נכסים מנוהלים, ואילו בהפועלים נרשם זינוק משמעותי יותר עם יעוץ ביחס ל־32.6 מיליארד שקל של נכסים מנוהלים. דיסקונט לא הציג נתון מעודכן בדו"חות המחצית הראשונה של שנת 2016.