השחקנית החדשה עולה למגרש: קופת הגמל להשקעה

יתרונות המס שיציע מוצר הגמל שמושק היום עדיפים על אלה המוצעים בקרנות הנאמנות, בתיקים המנוהלים ובפוליסות החיסכון. הממונה על שוק ההון דורית סלינגר מקווה שהמוצר החדש יעודד אנשים לחסוך לטווח ארוך גם כספים פרטיים - מלבד החיסכון הפנסיוני

מוצר פיננסי חדש יושק היום בשוק ההון, ויתרונות המס שהוא מציע יאיימו על המוצרים הוותיקים ממנו בשוק. הממונה על שוק ההון דורית סלינגר הודיעה בסוף השבוע לחברות הגמל כי ניתן להן היתר להתחיל לשווק לציבור ולקלוט כספים של חוסכים במסגרת קופות הגמל להשקעה.

- 22 בנקים ובתי השקעות יתחרו על כספי קצבאות הילדים: כלל וילין מחוץ למשחק

- היום הראשון לרפורמת ברירת המחדל בפנסיה: אלפי פניות, מעט חתימות

- דורית סלינגר נגד ועדות ההשקעה: מסתפקות בלהיות חותמת גומי

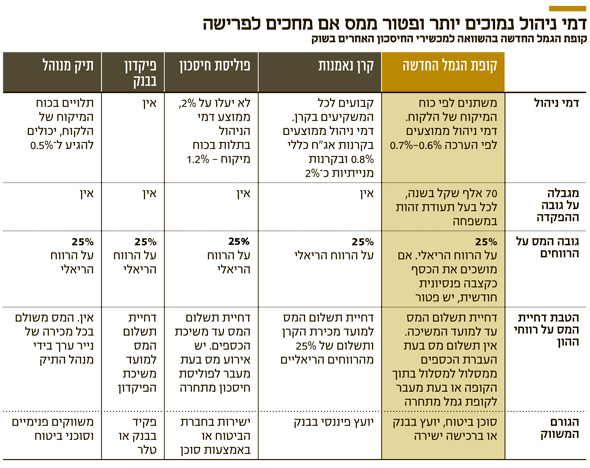

קופת גמל להשקעה היא מוצר פיננסי, שאמור להוות אלטרנטיבה למוצרי החיסכון הקיימים כיום בשוק, ובכלל זה פיקדונות בנקאיים וקרנות נאמנות, והיא אף מייתרת את קיומו של אחד ממוצרי הדגל של חברות הביטוח — פוליסות חיסכון.

יציאת מוצר זה לדרך היא פרי שיתוף פעולה בין סלינגר לבין שר האוצר משה כחלון, שביקשו לתמרץ את הציבור לחסוך כסף פרטי — מלבד החסכונות הפנסיוניים. הרעיון שעמד מאחורי מהלך זה הוא ההבנה כי העלייה בתוחלת החיים, בד בבד עם הקושי לייצר תשואה גבוהה על החסכונות, מקשים על הציבור לחסוך מספיק כסף לתקופת הפרישה.

אך כפועל יוצא המוצר החדש גם מפיח חיים בשוק הגמל הגווע, שמשנת 2008 כבר אין בו הפקדות של כספים חדשים, לאחר שנהפך ממכשיר חיסכון הוני למכשיר לתשלום קצבה.

לעומת קופות הגמל, נמצאים כ־20 מיליארד השקלים שנצברו בפוליסות החיסכון שמשווקות חברות הביטוח — מוצר פיננסי דומה לגמל להשקעה — בסכנה של נטישת כספים לטובת המוצר החדש. גם הכספים בקרנות הנאמנות ובחברות ניהול התיקים נמצאים בסכנה, כפי שהזהיר יו"ר רשות ני"ע שמואל האוזר, שהתנגד ליתרונותיו הבלתי שוויוניים, לטענתו, של המוצר החדש לעומת המוצרים הקיימים.

פטור מלא ממס למושכים את הכסף כקצבת פנסיה

חיסכון בקופת גמל להשקעה יאפשר לחוסך בו נזילות בכל עת. כלומר, החוסך יוכל למשוך את הכסף כשירצה בכך, בכפוף לתשלום מס רגיל של 25% על רווחי ההון שנצברו, אך למתמידים — שלא ייגעו בכסף עד גיל פרישה וימשכו אותו כקצבה חודשית — יינתן פטור מלא ממס על רווחי הון בדומה למקובל בתחום החיסכון לפנסיה.

נוסף על כך, בניגוד לקרנות נאמנות, שבהן כל מכירה של הקרן גוררת אירוע מס, ובתיקים מנוהלים אירוע המס הוא מיידי בעת כל מכירה של נייר ערך, חוסכים שימשכו את הכסף מקופת הגמל להשקעה לפני גיל פרישה ייהנו ממעבר בין מסלולי ההשקעה השונים במהלך החיסכון ללא התרחשות של אירוע מס. באופן זה יוכל החוסך לצבור ריבית דריבית על הכסף. אמנם מדובר ביתרון שקיים גם בפוליסות החיסכון, אך בקופת גמל להשקעה גם מעבר מחברת גמל אחת לאחרת לא יגרור אירוע מס, בעוד במעבר מפוליסה לפוליסה כן מתרחש אירוע כזה.

| |||

מסלולים בהתאם למאפייני הסיכון של הלקוח

קופות הגמל להשקעה יכללו כמה מסלולי השקעה אפשריים, בדומה לפוליסות החיסכון — סולידיים יותר או פחות, בהתאם למאפייני הסיכון של הלקוח, שיוכל לעבור בין המסלולים בכל שלב שיחפוץ בכך. מי שישווק את המוצר, בניגוד לקרנות הנאמנות שמשווקות בידי הבנקים, הם בעיקר סוכני הביטוח.

אמנם הבנקים יוכלו גם הם לשווק את המוצר החדש, אך העמלות שהם מקבלים תמורת שיווק קרנות הנאמנות גבוהות יותר, דבר שעשוי לעודד אותם להעדיף אותן. זו, למעשה, הפעם הראשונה שבה יתחרו הבנקים בסוכני הביטוח בשיווק מוצר פיננסי, שכן את פוליסות החיסכון יכלו לשווק רק סוכני הביטוח.

אף על פי שסלינגר מנסה להציג את המוצר החדש גם כאלטרנטיבה לפיקדונות הבנקאיים, לא מדובר בחלופה אמיתית, שכן החוסכים בפיקדונות סולידיים בבנקים לא מחפשים חשיפה להשקעות בשוק ההון, בעוד קופות גמל, גם במסלולים הסולידיים יותר, משקיעות באג"ח ובמניות. לכן התחרות האמיתית שיציב המוצר החדש היא לקרנות הנאמנות, לתיקים המנוהלים ולפוליסות החיסכון.

המתנגדים לחוק, ובראשם רשות ני"ע — שהבינה כי הגמל להשקעה מקנה יתרונות עדיפים לעומת המוצרים הפיננסיים שבפיקוחה — וכן מנהלי הקרנות והתיקים, טענו כי מדובר במוצר לעשירים בלבד, שכן רק אנשים שמצליחים לחסוך כסף ייהנו מיתרונות המס של המוצר. בעקבות לחצים אדירים שהפעילו המתנגדים הצליחה ועדת הכספים של הכנסת להגביל את ההפקדות למוצר החדש ל־70 אלף שקל בשנה למחזיק תעודת זהות, כך שמשפחה תוכל להפקיד 70 אלף שקל כפול מספר הנפשות בה. כך נמנעה האפשרות שאנשים שצברו סכום כסף משמעותי יעבירו בבת אחת את מלוא הסכום, ובמידה רבה ניצלה זכות הקיום של קרנות הנאמנות ובעיקר התיקים המנוהלים, המיועדים לקהל משקיעים אמיד יותר בעל סכומי כסף גדולים.

גובה דמי הניהול: תלוי אם יש מתווך בתהליך השיווק

אחת השאלות המסקרנות היא מהם דמי הניהול שיגבו חברות הגמל בעבור קופת הגמל להשקעה, וגם כאן יש חשיבות לשאלה אם יש מתווך בתמונה — יועץ בבנק או סוכן ביטוח, שאז דמי הניהול יהיו כמובן גבוהים יותר. פוליסות החיסכון, המוצר הדומה ביותר לקופת הגמל להשקעה, שווקו בשנים האחרונות בדמי ניהול ממוצעים של כ־1.2%, שיעור גבוה יחסית, במיוחד עבור חוסכים שבחרו במסלול חיסכון סולידי כמו אג"ח, שהרי אז היו להם אלטרנטיבות זולות יותר בקרנות הנאמנות, הגובות דמי ניהול של כ־0.8% עבור קרן אג"ח.

חברות הביטוח ניצלו את החיפוש של הציבור אחר תשואה בתקופה של ריביות נמוכות ואת היעדר האלטרנטיבות הסולידיות, כדי למשוך את הלקוחות, ובפוליסות החיסכון שלהן שאינן שקופות לגמרי (עד היום אין נתונים מלאים על המוצר, ובחלק מהגופים הוא נבלע ביחד עם ביטוחי המנהלים של חברות הביטוח) הצליחו לגבות מהלקוחות דמי ניהול גבוהים יחסית.

על פי הערכות, חברות הגמל, שמרוכזות בעיקר בבתי ההשקעות, הנחשבים תחרותיים יותר מחברות הביטוח, יגבו דמי ניהול נמוכים יותר — כ־0.7% בממוצע — בכפוף לכוח המיקוח של כל משקיע ומשקיע. גם במקרה זה, בדומה לפוליסות החיסכון, יהיה כנראה קשה לעקוב אחר היקפי הגיוסים למוצר, דמי הניהול והתשואות, שכן הנתונים הללו צפויים להיבלע בתוך נתוני קופות הגמל הרגילות. זאת אלא אם כן ילמדו ברשות שוק ההון את הלקח ויחייבו את חברות קופות הגמל להציג את הנתונים הללו בנפרד.

דורית סלינגר צילום: ישראל הדרי

דורית סלינגר צילום: ישראל הדרי