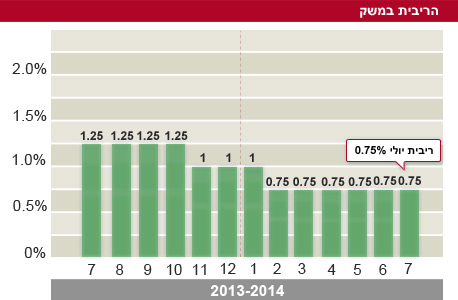

הריבית לחודש יולי תישאר ללא שינוי, ברמה של 0.75%

הסיבה העיקרית להשארת הריבית ללא שינוי היא העדכון כלפי מעלה שביצעה הלמ"ס בתחילת השבוע שעבר ברוב הפרמטרים של אומדני החשבונות הלאומיים לרבעון הראשון: מצב המשק פחות גרוע מזה שהשתקף מהאומדנים הקודמים; בנוסף, בבנק ישראל חוששים שהפחתת הריבית תגדיל את הביקושים למשכנתאות ותגרום להמשך העלייה במחירי הדירות

הוועדה המוניטרית של בנק ישראל החליטה היום (ב') להשאיר את הריבית ללא שינוי, והריבית לחודש יולי תישאר לכן חודש רביעי ברציפות ברמה של 0.75%. זאת לאחר שמאז חודש אוקטובר 2011 הפחית בנק ישראל את הריבית במשק 10 פעמים, בשיעור מצטבר של 2.5%.

- הלמ"ס מעדכנת את אומדני הצמיחה כלפי מעלה: המשק צמח ברבעון הראשון ב- 2.7%

- מקלות בגלגלים: הדרך הבדוקה למשבר בתחום תכנון הבנייה

- הצמיחה של היום היא לא הצמיחה של לפני חודש

ההחלטה להותיר גם הפעם את הריבית ללא שינוי ממשיכה לשקף את מדיניותו המוצהרת של בנק ישראל, שנועדה מצד אחד לבסס את האינפלציה בתוך תחום היעד השנתי שקבעה הממשלה (1%-3%), ומצד שני לתמוך בצמיחה תוך שמירה על היציבות הפיננסית.

הסיבה העיקרית להשארת הריבית ללא שינוי היא העדכון כלפי מעלה שביצעה הלמ"ס בתחילת השבוע שעבר ברוב הפרמטרים של אומדני החשבונות הלאומיים לרבעון הראשון של השנה. האומדנים המעודכנים מלמדים כי מצב המשק פחות גרוע מזה שהשתקף מהאומדנים שפרסמה הלמ"ס בחודש שעבר, ולכן אין כעת למעשה צורך במהלך של הפחתת ריבית במטרה להגביר את הפעילות הכלכלית במשק.

אומדן הצמיחה עודכן מ- 2.1% בשיעור שנתי בפרסום לפני חודש ל- 2.7% כעת, והתוצר של הסקטור העסקי עודכן בשיעור גדול הרבה יותר, מ- 0.4% ל- 1.5%. ההוצאה לצריכה פרטית עודכנה מירידה של 2% לירידה מתונה יותר של 0.6%. העלייה בכלל יצוא הסחורות והשירותים עודכנה 6.3% ל- 8.8% ואילו היצוא ללא יהלומים וחברות הזנק עודכן מירידה בשיעור שנתי של 4.4% לעלייה גדולה יחסית של 11%. בנוסף לכך, עדכנה הלמ"ס כלפי מעלה גם את אומדן הצמיחה לרבעון האחרון של השנה שעברה, מ- 2.9% ל- 3.2%.

הנגידה, קרנית פלוג. המצב פחות גרוע צילום: עומר מסינגר

הנגידה, קרנית פלוג. המצב פחות גרוע צילום: עומר מסינגר

גורם נוסף להחלטה לא להפחית את הריבית היא החשש של חברי הוועדה המוניטרית של בנק מהשפעת הריבית הנמוכה על מחירי הדירות. הפחתת הריבית מקטינה את תשלומי הריבית על המשכנתאות במסלול הצמוד לריבית הפריים, מגדילה לכן את הביקושים למשכנתאות ותורמת בכך להמשך העלייה במחירי הדירות. בשבוע שעבר פרסמה הלמ"ס כי בחודשים מרץ-אפריל עלו מחירי הדירות ב- 0.7%, וכי בחמשת החודשים האחרונים הם עלו בשיעור מצטבר של 5.5%.

תגובות בשוק להחלטה: "בחר שוב בפיתרון הקל"

יוסי פריימן, מנכ"ל פריקו ניהול סיכונים, מימון והשקעות: "בנק ישראל בחר עוד פעם בפיתרון הקל והעדיף להמתין לנתונים נוספים בטרם יבצע שינוי בשער הריבית. בנק ישראל הושפע, בין היתר, מההחלטה שלא לשנות את שער ריבית הדולר בארה"ב לצד עלייה במדד המשולב שתוקן מעלה. בסביבה נטולת לחצים אינפלציוניים והנתונה בשחיקה מתמשכת בביקוש המקומי ובמדדי הייצור התעשייתי, ראוי היה כי בנק ישראל היה נוקט עמדה מובילה של הפחתת שער ריבית השקל כצעד מעודד לפעילות המקומית, ממתן לחצים על פעילות שער החליפין ומצמצם עלויות והתורם לשיפור תנאי הסחר תוך הקטנת עלויות המימון ועידוד הביקוש".

אורי גרינפלד הכלכלן הראשי בפסגות: ההחלטה להשאיר את הריבית על כנה על אף ההפתעה השלילית במדד מאי והחלשות הדולר נובעת משתי סיבות עיקריות:הראשונה, המשך העליות במחירי הדיור והשנייה, הרצון לשמור על תחמושת מוניטרית. כדאי לזכור, כפי שבנק ישראל מציין בהודעתו, שהאינפלציה צפויה לרדת אל מתחת לרמה של 0.5% בחודשים הקרובים ויתכן שבנק ישראל שומר את הפחתת הריבית כתגובה לירידה זו. אנחנו עדיין מעריכים שהריבית תורד פעם נוספת במהלך החודשים הקרובים".

אלדד תמיר, מנכ"ל ובעלים תמיר פישמן: "בנק ישראל נמצא בין הפטיש (שוק הדיור הגואה) והסדן, (שקל חזק מהרצוי). בעוד שני אלו עומדים אחד מול השני נאלץ בנק ישראל להתבונן בנתוני צמיחה ואינפלציה, נתונים אלו לא ברורים מספיק, והנתונים סותרים. אף שאני חושב שהחלשת המטבע ועידוד הצמיחה חשובים יותר בחר כאן בנק ישראל במדיניות של "בואו נשב ונמתין" והחשש מהמשך עליית מחירי הנדל"ן ממשיך להשפיע על השיקולים. לטעמי האחריות על שוק הדיור הגואה היא מחוץ לסט הכלים הנוכחי של בנק ישראל וזאת בשל הריבית העולמית הנמוכה. לעומת זו מדיניות אגרסיבית של החלשת המטבע יכולה לתרום רבות לכלכלה הישראלית ככל וליצוא בפרט. אף על פי כן נוכח נתוני הצריכה הפרטית אשר ממשיכים להציג האטה משמעותית ופגיעות מגזר הייצוא נוכח השקל החזק יחייבו את בנק ישראל להוריד ריבית באחת הישיבות הקרובות".