ניתוח "כלכליסט": הפתרון השאפתני של סקיילקס לפירעון חובותיה

הפתרונות היצירתיים שהציגה החברה להתמודד עם המצב החדש מלווים בספקות כבדים לגבי ישימותם

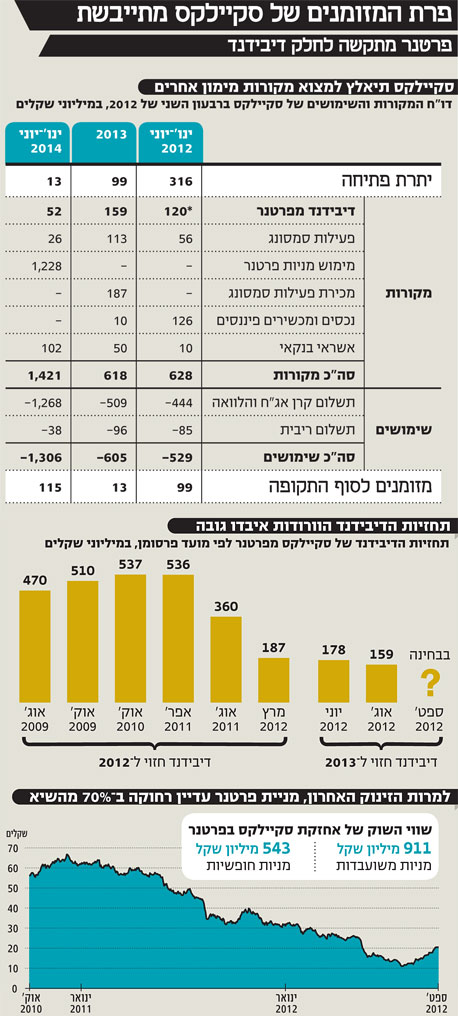

ההודעה הדרמטית שפרסמה לפני שבוע וחצי פרטנר, פרת המזומנים בפירמידה של אילן בן־דב, על ביטול מדיניות חלוקת הדיבידנד ל־2012, חייבה את בעלת השליטה בה, סקיילקס, להתאים את עצמה למציאות חדשה. סקיילקס, שתזרימי המזומנים שלה מסתמכים בעיקר על קבלת דיבידנד מפרטנר, נדרשה להציג מקורות חלופיים כדי לגשר על החור שנפער בתזרים החזוי.

"כלכליסט" מנתח את הפתרונות שמביאה סקיילקס להתמודדות עם תרחיש של היעדר דיבידנד מפרטנר, וממפה את המכשולים העומדים בדרך למימוש תזרים המזומנים החזוי שלה.

מדיניות הדיבידנדים זרע הפורענות בפרטנר

במרץ 2010, חודשים ספורים לאחר שבן־דב רכש את השליטה בפרטנר באמצעות סקיילקס, שינתה פרטנר את מדיניות הדיבידנד שאימצה כשלוש שנים קודם לכן.

המדיניות החדשה, שהתקבלה באהדה גדולה בקרב המשקיעים בשוק ההון, קבעה ששיעור הדיבידנד השנתי לא יפחת מ־80% מהרווח הנקי, לעומת המדיניות הקודמת שקבעה כי השיעור השנתי של הדיבידנד יעמוד על 80% מהרווח הנקי. לכאורה שינוי מינורי, סמנטי, אך בפועל, כאן נזרע זרע הפורענות שהחל בבולמוס הדיבידנדים שחילקה פרטנר ב־2010 וסופו היה ביטול מדיניות הדיבידנד כשנתיים לאחר מכן.

מימין אילן בן דב דוד אבנר פרטנר צילום: עמית שעל

מימין אילן בן דב דוד אבנר פרטנר צילום: עמית שעל

2010 היתה שנת שיא בענף הסלולר. פרטנר רשמה רווח נקי של 1.2 מיליארד שקל וחילקה את כולו כדיבידנד. אולם בעלי המניות בפרטנר, ובראשם בן־דב, לא הסתפקו בכך, ובחודש מרץ של אותה שנה ביצעה פרטנר הפחתת הון באישור בית המשפט, שבאמצעותה חילקה להם בנוסף דיבידנד חריג של 1.4 מיליארד שקל. הדיבידנד החריג שימש את סקיילקס לפירעון חובה לבנקים. כתוצאה, כיום מחזיקי האג"ח והאצ'יסון, בעלת השליטה לשעבר בפרטנר שהעמידה לסקיילקס הלוואת מוכר של 300 מיליון דולר, הם ספקי החוב היחידים של החברה.

הרפורמה בענף הסלולר שהוביל משרד התקשורת הביאה לסיום החגיגה של חברות הסלולר, ופרטנר נאלצה לצמצם את הדיבידנד המחולק לבעלי המניות בהתאם להתכווצות ברווחיה. הרווח הנקי של פרטנר צנח ב־2011 בשיעור של 39% ל־754 מיליון שקל (בנטרול הפחתה לירידת ערך), ואיתו צנח גם הדיבידנד שהסתכם ב־659 מיליון שקל בלבד. המצב אף החריף ב־2012, כשהיקף הדיבידנד שחילקה פרטנר בתשעת החודשים הראשונים הסתכם לשפל של 160 מיליון שקל בלבד.

הפגיעה הקשה שספגה פרטנר כתוצאה מהתגברות התחרות בענף הסלולר, בשילוב עם העלייה בחוב הפיננסי הנובע מרכישת 012 סמייל בתחילת 2011 וממדיניות הדיבידנד האגרסיבית שאותה נקטה, היוו גורם מכריע בהחלטת חברת הדירוג S&P מעלות להכניס בתחילת ספטמבר את איגרות החוב של פרטנר, המדורגות בדירוג AA, לרשימת מעקב.

פרטנר קיבלה איתות ברור על כך שעליה לקזז את הדיבידנדים או להתמודד עם הורדת דירוג. המסר, כך נראה, עבר בהצלחה, ואת שנת תשע"ג פתחה פרטנר ברגל שמאל. ביום שאחרי ראש השנה החליט הדירקטוריון של החברה לבטל את מדיניות הדיבידנד לשנת 2012 ולבחון מעת לעת חלוקת דיבידנדים בהתחשב במכלול של שיקולים.

התוכנית של סקיילקס האתגרים יתחילו ב־2013

מעבר להשפעתה של ההחלטה על ביטול מדיניות הדיבידנד על פרטנר עצמה, ההחלטה עצמה עשויה להתברר כהרת גורל לבעלת השליטה בה — סקיילקס, שמסתמכת על הדיבידנדים מפרטנר כמקור העיקרי לשירות החוב של תשע סדרות האג"ח שהנפיקה ולהחזר ההלוואה שקיבלה מהאצ'יסון.

ביטול ההסכם לרכישת השליטה בסקיילקס מחדש על ידי קבוצת האצ'יסון, שהיה בו כדי להקל על עומס הפירעונות של סקיילקס, וביטול מדיניות הדיבידנד של פרטנר מציבים סימני שאלה ביחס ליכולת שירות החוב של סקיילקס.

בדיקה שערך דירקטוריון סקיילקס בשבוע שעבר בנוגע להשפעת ביטול מדיניות הדיבידנד של פרטנר על החברה, הולידה מסמך המפרט את המקורות החלופיים של פרטנר, שבהסתמך עליו טוען הדירקטוריון כי "החברה הנה בת פירעון" גם בתרחיש קיצון שבו פרטנר לא תחלק דיבידנד כלל בשניים הקרובות.

ניתוח תזרים המזומנים החזוי המעודכן והנחות העבודה הגלומות בו מגלה שסקיילקס מציעה כלים יצירתיים להתמודד עם המציאות החדשה, אך בה בעת מעלה גם ספקות ביחס ליכולתה לממש את התוכנית החלופית ולהוציא אותה אל הפועל.

בסקיילקס מעריכים שאת 2012 החברה תסיים עם עודף מקורות על שימושים, גם בתרחיש שבו פרטנר תימנע מחלוקת דיבידנד עד סוף השנה. זאת הודות לכ־71 מיליון שקל שכבר התקבלו בסקיילקס ב־11 בספטמבר — חלקה של החברה בדיבידנד של 160 מיליון שקל שחילקה פרטנר.

מעבר לכך, סקיילקס אמורה למכור עד סוף השנה את תיק ההשקעות שלה ששוויו בסוף יוני עמד על 87 מיליון שקל, ולממש נכס פיננסי בשווי של 39 מיליון שקל שנוצר בגין הגנה מטבעית כנגד הלוואת מוכר דולרית לזמן ארוך מהאצ'יסון.

האתגרים של סקיילקס מתחילים בשנת 2013, שבה המקורות של החברה לשירות החוב עלולים להיתקל בבעיות שונות ולהעלות את החברה על שרטון.

אין דיבידנד? מגדילים מינוף

כחלופה לחלקה בדיבידנד מפרטנר, שאמור היה להסתכם ב־2013 ב־159 מיליון שקל, מציעה סקיילקס פתרון יצירתי בדמות גישור באמצעות מימון בנקאי בסך של 258 מיליון שקל. את המימון מצפה סקיילקס לקבל כנגד שעבוד של כ־16.6% מהון המניות של פרטנר, מניות שכיום נקיות משעבוד. שווי השוק של מניות פרטנר החופשיות משעבוד שבידי סקיילקס מסתכם כיום ב־543 מיליון שקל, ובהנחת יחס LTV (חוב לבטוחה) של 50%, הגיוס הוא בר־השגה. לשם המחשה, אי.די.בי פתוח קיבלה לאחרונה הלוואה ביחס LTV נוח יותר של 67%, וזאת כנגד שעבוד של מניות דיסקונט השקעות וכלל ביטוח.

המהלך לשעבוד מניות פרטנר, שמבחינה מימונית נראה סביר, עלול להיתקל בשני מוקדים שיכניסו מקלות לתוך גלגליה של סקיילקס. הראשון הוא חזרתן של מניות פרטנר למגמה של ירידות שערים אחרי הראלי האחרון בהן, תרחיש שיצמצם את היקף האשראי שסקיילקס תוכל לגייס כנגדן ושעלול לשבש את תוכניותיה.

השני הוא מחזיקי האג"ח של סקיילקס, שעלולים לנסות למנוע מהחברה לשעבד את מניות פרטנר לצד שלישי, וזאת מתוך חשש שבתרחיש שהחברה לא תוכל לעמוד בהתחייבויותיה, המשקיעים לא יוכלו להיפרע מהחוב כלפיהם באמצעות מניות פרטנר שאינן משועבדות.

בנוסף לכך, בסקיילקס מתעלמים בדו"ח תזרים המזומנים החזוי מגורם שצפוי לצמצם את מרחב התמרון של החברה. על פי תנאי שטר הנאמנות של אג"ח ו', החל מ־2014 ייכנס לתוקף מנגנון ההתאמה של הביטחונות לחוב. כפועל יוצא מכך, סקיילקס תידרש לשעבד לטובת מחזיקי האג"ח מסדרה ו' מניות נוספות של פרטנר בהיקף של כ־1.6 מיליון מניות, על פי מחיר השוק שלהן כיום. כמות זאת תיגרע מהמניות הלא משועבדות ותקטין את היקף האשראי שסקיילקס תוכל לקבל בתמורה לשעבוד שלהן.

אין קונים לסמסונג? עושים עסקת בעלי עניין

מקור מרכזי נוסף שעליו בונה סקיילקס לשירות החובה שלה ב־2013 הוא פעילות שיווק מכשירי הקצה של סמסונג, שזוכה לעדנה הודות להצלחה המסחרית של דגמי הגלקסי. על פי תזרים המזומנים החזוי של החברה, פעילות זאת צפויה להזרים לסקיילקס 300 מיליון שקל, מתוכם 113 מיליון שקל תזרים מהפעילות והיתרה ממכירתה המתוכננת.

גם כאן האתגרים גדולים. בשבוע שעבר נכנסה לתוקף הרפורמה של משרד התקשורת בשוק מכשירי הסלולר, שנועדה להסיר חסמים בירוקרטיים בפני יבואני מכשירי הסלולר כדי לעודד כניסה של יבואנים נוספים, להגדיל את היצע המכשירים ולעודד תחרות מחירים.

בדירקטוריון סקיילקס מתבססים על שווי של 565 מיליון שקל לפעילות סמסונג, אולם הכוונה המוצהרת של משרד התקשורת להגביר את התחרות בתחום עלולה לפגוע ברווחים של סקיילקס, וחמור מכך — לגרום למשקיעים פוטנציאליים להדיר את רגליהם מהתחום עד שחוקי המשחק החדשים בענף יוסדרו על ידי הרגולטורים.

אחרי שלושה ניסיונות כושלים להכניס שותף לזיכיון להפצת ציוד הקצה מתוצרת סמסונג, נראה שבסקיילקס התייאשו מהמאמצים לאתר שותף מבחוץ. למרות זאת בן־דב לא מרים ידיים, ורותם לצורך המשימה חברה ציבורית אחרת שבשליטתו — תפוז.

במסגרת העסקה הנרקמת בין שתי החברות, סקיילקס תעביר לתפוז את פעילות תחום המפעילים הסלולריים ללא תמורה במזומן. התמורה תורכב מהקצאת מניות של תפוז לסקיילקס בהיקף שייקבע על בסיס הערכות שווי לפעילות הנרכשת ולתפוז על ידי מעריכי שווי חיצוניים, ובנוסף מהלוואת בעלים שתפוז תוכל לשרת לאורך הזמן מרווחי הפעילות הנרכשת.

- האופטימיות של פרופ' ברנע: "בן־דב יכול למכור את פרטנר לפי 4.3 מיליארד שקל"

- בן־דב מאיים: לא נחזיר הלוואת 300 מיליון הדולר להאצ'יסון

- בן דב מגיב לסינים על ביטול עסקת פרטנר: "הרכישה עדיין בתוקף - תקיימו ההתחייבויות"

המהלך של סקיילקס מאפשר לה ליצוק את פעילות מוצרי הקצה של סמסונג לפלטפורמה הציבורית של תפוז. התוכנית, אם תצליח, טומנת לצד היתרונות הגלומים בה גם חיסרון. מצד אחד, המהלך יהפוך את סקיילקס לחברה עם שתי אחזקות סחירות: פרטנר ותפוז. העברת פעילות הסלולר של סמסונג לתפוז הציבורית עשויה להקל על סקיילקס לבצע פעולות מימון שונות, לרבות קבלת אשראי כנגד שעבוד מניותיה הסחירות של תפוז, ומכירת חלק מהמניות שיוקצו לה במסגרת העסקה לצדדים שלישיים.

מנגד, עם מימוש תוכנית זו ייווצר ריחוק בין הרווחים שנצברים בחברה־הבת העתידית, תפוז, לבין סקיילקס — עובדה שעלולה למנוע מסקיילקס בתרחישים מסוימים ליהנות מפירות ההצלחה של הפעילות הנמכרת.

מעבר לכך, העברת הפעילות לתפוז כנגד הקצאת מניות וחוב שייפרס לאורך שנים תצמצם את האפשרות שסקיילקס תצליח לגייס הון בהיקף משמעותי באופן מיידי כפי שניסתה לעשות עד היום.

מכשול נוסף שמטיל עננה מעל פעילות שיווק מכשירי הקצה של סמסונג הוא הסכם הזיכיון וההפצה שבין סקיילקס לסמסונג, שאינו קבוע ועל סקיילקס לחדש אותו מעת לעת. נכון להיום ההסכם עם סמסונג תקף עד סוף 2013, ובסקיילקס מקווים שהוא יוארך לתקופה ממושכת יותר.

מחיר המניות יירד? משתמשים בהערכה של ברנע

בהנחה שסקיילקס תצלח את המשוכות של 2013, האתגר המשמעותי ביותר ממתין לה בתחילת 2014, שעה שתידרש לפרוע את הלוואת המוכר בסך 300 מיליון דולר שקיבלה מהאצ'יסון.

תוכנית הפעולה המקורית של סקיילקס, כפי שפורסמה בתזרים המזומנים בדו"חות הכספיים של הרבעון השני, היתה למכור 28.8% מהון המניות של פרטנר מתוך 44.5% המוחזקות על ידיה כדי לעמוד בפירעון הכבד.

אולם, שינוי מדיניות הדיבידנד של פרטנר חייב את הדירקטוריון של סקיילקס לבצע התאמות בתוכניות של החברה לשירות החוב. על פי התוכנית החדשה של הדירקטוריון, בהנחה שפרטנר תימנע מחלוקת דיבידנד, יהיה על סקיילקס להיפרד מרוב אחזקותיה ולמכור כ־41% מהון המניות של פרטנר.

בסקיילקס מצפים שהמהלך יזרים לקופת החברה כ־1.75 מיליארד שקל. הערכה זו מבוססת על מחיר מימוש של 27.4 שקל למניית פרטנר. מחיר זה מבוסס על הערכת שווי מימוש מהיר של פרופ' אמיר ברנע שצורפה לדו"חות של סקיילקס. אלא שנכון להיום הערכת השווי שבה נקב פרופ' ברנע גבוהה בכ־31% משווי מניית פרטנר בשוק, עובדה שתערים על סקיילקס קשיים במימוש המהלך.

הפתרון שמציעה סקיילקס בעייתי במיוחד, לאור זאת שיתרת מניות פרטנר שתיוותר ברשותה תעמוד על כ־4% בלבד, ולא ברור כיצד סקיילקס תוכל להמשיך לשרת את יתרת איגרות החוב שיהיו במחזור כשבאמתחתה יתרה כל כך קטנה של מניות פרטנר.

יש לציין כי באופן פרדוקסלי, אף שביטול מדיניות הדיבידנד של פרטנר מערים קשיים על שירות החוב של סקיילקס, צעד זה עשוי להעלות את השווי של מניית פרטנר שכן שהמהלך יקטין את החוב של החברה.

עיון בשטרי הנאמנות של האג"ח שהנפיקה סקיילקס מגלה שבכל הקשור למכירת מניות פרטנר, לסקיילקס צפויה בעיה גדולה יותר מהפער בין מחיר השוק של מניית פרטנר לזה שאליו מכוונת סקיילקס בדו"ח תזרים המזומנים החזוי.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

עילה לפירעון מיידי? בונים על הפרשנות משפטית

בשטרי הנאמנות של איגרות החוב של סקיילקס מופיעה עילה לפירעון מיידי בתרחיש שבו שיעור האחזקה של סקיילקס בפרטנר יירד מ־26%. דו"ח תזרים המזומנים החזוי של סקיילקס מניח שבכל מקרה, אם פרטנר תחלק דיבידנד ואם לאו, סקיילקס תיאלץ למכור נתח משמעותי מאחזקותיה בפרטנר, באופן שייוותר בידיה 4%–16% מהון המניות של פרטנר. הרבה מתחת לרף 26% המהווה כאמור עילה לפירעון מיידי של איגרות החוב.

בסקיילקס נתלים על פרשנות משפטית שלפיה אם תחול ירידה בשיעור האחזקות הישירות בפרטנר מתחת ל־26%, בד בבד עם התקשרות בהסכם לשליטה משותפת עם צד ג' המבטיח לסקיילקס החזקה משותפת של 26% לפחות בפרטנר, אז לא תתגבש העילה לפירעון מיידי.

אם הטיעון המשפטי של סקיילקס לא יעמוד במבחן הנאמן של איגרות החוב ובית המשפט, היתרה הלא מסולקת של איגרות החוב שמחזיקיהן יוכלו לדרוש פירעון מיידי צפויה להסתכם בכ־760 מיליון שקל. במצב זה סקיילקס תהיה תלויה בחסדי שוק ההון ובתקווה ששער המניה של פרטנר יעפיל מעבר למחיר בהערכת השווי שניפק פרופ' ברנע.