ניתוח כלכליסט

1.9 מיליארד שקל על כף המאזניים

אישור של הסדר החוב באלביט הדמיה היום יסייע למוטי זיסר לשוב לכיסא השליטה, מבלי להשקיע אפילו שקל. "כלכליסט" מנתח את השחקנים שיעמדו בדרכו, ואת אלה שיסייעו לו לשוב לפסגה

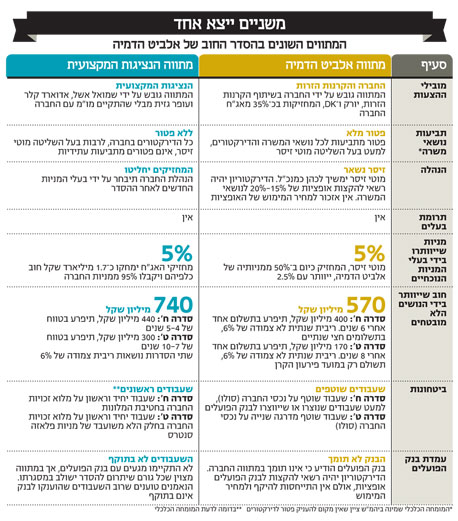

היום יגיע להצבעה הסדר החוב באלביט הדמיה, הכולל בתוכו את אחת ממחיקות החוב הגדולות ביותר בהיסטוריה של שוק ההון המקומי: עד 1.9 מיליארד שקל.

אתמול עוד סערו הרוחות והחברה פרסמה כמה פעמים במהלך היום תיקונים ושינויים במתווה, ובכללם שיפור בשיעור המניות שיוקצו לנושים במסגרת ההסדר מ־90% ל־95%. בתוך כך, המשיכו הלחצים על החברה מצד בנק הפועלים, שהוא גם אחד הנושים הגדולים של החברה־האם הפרטית של אלביט הדמיה, אירופה ישראל. הנקודות המהותיות שנמצאות עדיין במחלוקת בהסדר הן פטור מתביעות לדירקטורים ומחיר מימוש האופציות שיוקצו לבעל השליטה ולנושאי המשרה במסגרת ההסדר, שעדיין איננו ידוע.

פרשת החוב של אלביט הדמיה כוללת את המרכיבים הנחוצים לתסריט דרמטי. בעל שליטה בעל מגע זהב שהידרדר להסדר חוב, חברה שנחשבה למלכת האקזיטים שלא יכולה לעמוד בהתחייבויותיה, בנק שמנהל מאבק מול החברה ובעל השליטה בה, וקרנות זרות שמשתלטות על החברה.

אלא שבסוף לא מדובר בדרמה כי אם בטרגדיה. מקרה אלביט הדמיה הוא סיפור עצוב של השמדת ערך של חברה שנסחרה בשווי של 5.9 מיליארד שקל ומאז איבדה 97% משווייה. תוצאות ההצבעה על הסדר החוב יהוו סימן דרך להסדרי החוב שיבואו לאחריו. בעל השליטה בחברה, מוטי זיסר, לא מביא כסף מהבית ולמרות זאת - אם יאושר ההסדר - נושאי המשרה בחברה (למעט בעל השליטה) ייהנו מפטור מתביעות וייהנו (כולל בעל השליטה) מהקצאת אופציות בשיעור של 15%–20%.

במילים אחרות, אלו שהובילו את החברה לעברי פי פחת והביאו את הנושים לשוקת שבורה, לא זאת בלבד שלא ישלמו על מחדליהם, הם גם צפויים לקבל על כך בונוס.

יתרה מזאת, מוטי זיסר, שלכאורה ויתר על השליטה באלביט הדמיה, עשוי לקבל באמצעות האופציות שיוקצו לו את השליטה מחדש, מבלי ששילם על כך. המחקת וגם ירשת?

מי שעלול לקלקל לזיסר את התוכניות הוא בנק הפועלים. למהלכים שינקוט הבנק יש השפעה מכרעת על התמורה שמחזיקי האג"ח יקבלו בסופו של יום.

נוסף להלוואה הפרטית שהעמיד הבנק לזיסר, הפועלים הוא גם נושה מובטח לחוב שהעניק לאלביט הדמיה. לכן, ברצותו, מנכ"ל הבנק ציון קינן יכול לדרוש מאלביט הדמיה את הפירעון המיידי של החוב כלפיו ובכך להכניס אותה לסחרור שבסופו תשוב החברה להיות חדלת פירעון ותידרש להסדר נוסף בתוך זמן קצר. כפועל יוצא מכך, מחזיקי האג"ח, ובראשם הגופים המוסדיים, מוצאים את עצמם תלויים בין שמים לארץ, בין זיסר לקינן, במשחק שבו הכללים מוכתבים להם מראש.

אם לא תהיה הכרעה בהצבעה, הכדור יעבור לאולמה של השופטת ורדה אלשיך שתידרש להכריע בין הצדדים. אך גם אם הצעת ההסדר של החברה תזכה לרוב המתבקש של 75%, יהיה עליהם להיערך להתמודדות החדשה - מול בנק הפועלים.

המוסדיים: נזכרו מאוחר ויסתפקו בפירורים של אחרים

אישורו של ההסדר באלביט הדמיה כפי שגובש על ידי החברה ויובא היום להצבעה, דורש רוב של 75% לפחות מכל סדרת אג"ח. לכן, על פניו, גם תמיכת קרנות ההשקעה יורק ו־DK המחזיקות בכ־35% מהאג"ח, שחברו לבעל השליטה זיסר והיו שותפות עמו לגיבוש מתווה החברה, לא תספיק להעביר את ההסדר. עד אתמול המוסדיים היו חלוקים: מיטב דש, אנליסט, כלל והראל התנגדו להסדר שהציעו החברה והקרנות, ואילו מנורה, הפניקס ואי.בי.אי תמכו בו. אלא שבשעות הצהריים פרסמה החברה מתווה חדש ומשופר שעשוי לשנות את דעתם של חלק מהגופים.

על פי ניתוח של מערכת דה אינבסטור טארגט, הגופים המוסדיים הגדולים המחזיקים באג"ח של אלביט הם הראל, אי.בי.אי, מנורה מבטחים, כלל והפניקס.

באופן תמוה, אף לא אחד מהגופים המוסדיים הללו הגיש מועמדות לקחת חלק בנציגות האג"ח, בין היתר על בסיס תירוצים כמו אחזקה צולבת באג"ח של החברה־הבת פלאזה סנטרס. כך יצא שבנציגות יושבים נציגים מקצועיים שגובים שכר. הנציגות הציגה מתווה משלה וביקשה להעמידו להצבעה, אולם השיח אתמול נסב על הצבעה על אישור או דחייה של מתווה החברה, ללא דיון מעמיק במתווה הנציגות, שכן הוא אינו זוכה להסכמת הקרנות המחזיקות באג"ח ובנק הפועלים, בעל החוב הגדול של אלביט הדמיה.

המוסדיים, שהולכים למחיקת חוב בגובה של 1.9–1.7 מיליארד שקל, רכשו את האג"ח מבלי לדרוש ביטחונות הולמים ונמצאים עכשיו כפופים לחסדי בנק הפועלים וקרנות ההשקעה שרכשו את האג"ח בזול.

ההתנגדות המרכזית של המוסדיים להסדר טמונה בעובדה שבעל השליטה מוטי זיסר יקבל אופציות למימוש של עד 20% מהון החברה, בזמן שהוא לא תורם ולו שקל להסדר. עם זאת, המוסדיים מבינים כי יש צורך בנוכחותו של זיסר בחברה על רקע המומחיות וההיכרות האישית שלו עם הפרויקטים בהודו, אך דורשים להגדיר מראש את מחיר המימוש של האופציות הללו כדי לקבל מושג עד כמה הם ידוללו.

מוטי זיסר צילום: שוגר דייויד

מוטי זיסר צילום: שוגר דייויד

המוסדיים המתנגדים גם חוששים מכך שקרנות ההשקעה ימכרו את השליטה בה לכל המרבה במחיר ברגע שיוכלו, וישלשלו לכיסם את פרמיית השליטה מבלי לחלוק אותה עם כל הנושים. מנגד מציינים התומכים בהסדר כי הקרנות כבר שולטות בחברה ויש לשתף איתם פעולה. אותו גורם מסכם: "המוסדיים שמתנגדים משחקים פוקר כדי להשיג עוד קצת, אבל גם בפוקר צריך לדעת מתי לקום מהשולחן".

הקרנות הזרות: קחו את המפתחות, אבל "רק" תנו אופציות

בעל השליטה באלביט הדמיה מוטי זיסר התחיל את המו"מ על ההסדר בסטייל. זיסר שם את המפתחות על השולחן - הוא לא מעוניין לריב עם בעלי האג"ח, הוא רק מבקש אופציות ופטור מתביעות. זיסר ממקד את כוחותיו ביריב הקשה יותר שיעמוד מולו - בנק הפועלים. במדרג הכוחות בין המוסדיים לבנקים הוא בחר להתכתש עם בעלי הביטחונות. הסיבה הנוספת שזיסר בחר בחזית מול הפועלים היא החוב של אירופה ישראל (החברה־האם הפרטית) כלפיו, שמוערך בכמיליארד שקל. הבנקים הם אמנם יריב קשוח, אולם תנאי המשחק שלהם היו נוחים - עמימות, חשאיות, אופציות בתנאים לא ידועים, הודעות, הכחשות, והכל בנימוס הבנקאי המתחייב. במלחמה הזאת, האויב של האויב שלך הוא ידיד שלך - וכך זכינו לראות שיתוף פעולה בין החברה לקרנות הזרות.

במשך חודשים ארוכים נסחרו האג"ח של אלביט הדמיה במחירים נמוכים ובתשואות גבוהות. עם הצניחה במחירי האג"ח הידרדר גם דירוג האשראי של החברה, והמשקיעים, ובראשם הגופים המוסדיים, מיהרו להפטר מהסחורה המקולקלת של מוטי זיסר. לוואקום שנוצר נכנסו כאמור הקרנות האמריקאיות יורק קפיטל ו־DK, שרכשו כ־35% מהאג"ח של החברה והפכו בתוך זמן קצר לגורם המשמעותי ביותר בהסדר החוב המתהווה.

ג'רמי בלנק צילום: אוראל כהן

ג'רמי בלנק צילום: אוראל כהן

קרן יורק מוכרת למשקיעים מאי.די.בי פתוח, ונוחי דנקנר הגדירה אותה כ"טורפנית". האומנם? לא אם תשאלו את זיסר והנהלת אלביט הדמיה. הצעת הסדר החוב של החברה התגבשה בשיתוף פעולה מלא עם נציגי הקרנות הזרות. שיתוף הפעולה הזה הוא צעד אסטרטגי של הנהלת החברה שמייצר "גוש חוסם" כנגד כל הצעת הסדר חוב אחרת, היות שכדי שהסדר חוב יעבור באסיפת נושים, עליו לזכות ברוב של 75% מקרב המצביעים.

לטענת הנציגות, הקרנות הזרות קיבלו שליטה ללא תשלום פרמיית שליטה. אתמול סיפרו המוסדיים כי הקרנות כבר שולטות בפועל בחברה, והביעו חשש שלאחר ההסדר יחפשו קונה לאחזקותיהם, מבלי לשתף את כלל הנושים בפרמיית השליטה.

ומחזיקי האג"ח? למעשה, הנהלת אלביט הדמיה לא קיימה מגעים עם נציגות מחזיקי האג"ח שנבחרה על ידי הגופים המוסדיים. המו"מ על תנאי הסדר החוב התקיים לכל אורך הדרך בין הנציגות לקרנות הזרות שאותן ייצגו ג'רמי בלנק מקרן יורק ויואב כפיר מקרן DK. באופן משונה, לאחר לפני כחודשיים הקרנות אף הצטרפו לנציגות מחזיקי האג"ח, הן מייצגות את עמדת החברה מתוך הנציגות ומקדמות הסדר שבו בעל השליטה שלא מביא כסף מהבית, נותר עם מניות ואף עשוי לקבל אופציות ל־20% נוספים.

בנק הפועלים ממתין לראות כמה גדולה תהיה הסוכרייה של אלביט הדמיה

עד לשנה שעברה היחסים בין בעל השליטה באלביט הדמיה מוטי זיסר למנכ"ל בנק הפועלים ציון קינן ולמנהל החטיבה העסקית של הבנק שמעון גל היו יחסים של כבוד הדדי. אבל לפני כמה חודשים פתחו קינן וגל את העיתון וגילו לתדהמתם שהחברה פועלת להסדר חוב מול מחזיקי האג"ח. בבנק הפועלים כעסו שלא עודכנו והחליטו לנתק מגע.

מאז ידעו היחסים בין הבנק לזיסר ירידות ומורדות, אבל ביום שני האחרון נרשם לבטח שפל חדש: אלביט הדמיה דיווחה לבורסה שהפועלים הסכים לסגת מכוונתו להעמיד את חוב החברה לפירעון מיידי ולחזור לשולחן המו"מ במטרה להסכים על שינוי תנאי ההלוואה. אלא שאז, באופן מפתיע, הודיעה דוברת הבנק כי בשונה מהדיווח, הצדדים כלל לא הגיעו להסכמות. בשעות הערב הגיעה למשרדי אלביט הדמיה גם ההודעה הרשמית: הנהלת הבנק לא אישרה את ההסכמות.

ציון קינן צילום: סיון פרג'

ציון קינן צילום: סיון פרג'

באלביט הדמיה לא נשארו חייבים ושינו את הסדר החוב לטובת מחזיקי האג"ח על חשבונו של הבנק. ההפסד לבנק צפוי להסתכם בעשרות ועד מאות מיליוני שקלים בתרחיש אופטימי במיוחד. אז מדוע נהג הפועלים כפי שנהג? למה כשיש ביכולתו של הבנק לתמוך בהסדר שיאפשר פריסה של החוב - אולי בתוספת פיצוי בדמות ריבית מוגדלת - הוא מעדיף להניף את חרב האיומים ולשמור על עמימות לגבי מהלכיו? ומה הביא את אלביט הדמיה להעניק להפועלים אופציות שהיקפן לא ידוע כחלק מההסדר, על אף התנהלות הבנק?

כדי להבין את מעמדו של בנק הפועלים באלביט הדמיה צריך לטפס במעלה הפירמידה לאירופה ישראל - החברה הפרטית שבאמצעותה מחזיק זיסר באלביט הדמיה (48%), ושחבה לבנק הפועלים כמיליארד שקל. מצוקת המזומנים שאליה נקלעה בשנים האחרונות אלביט הדמיה הקשתה עליה לשלם דיבידנדים, כך שהחברה־האם מצאה עצמה גם היא ללא יכולת לשרת את חובותיה. לצורך הבטחת ההלוואה, העמידה אירופה ישראל להפועלים כבטוחה שעבוד על מניות השליטה באלביט הדמיה.

לכן, אם הבנק יבקש לממש את הבטוחה שהעמידה לו אירופה ישראל, הוא יחזיק למעשה בשליטה באלביט הדמיה.

במסגרת המתווה המעודכן, אלביט הדמיה מציעה למחזיקי האג"ח 95% ממניות החברה כנגד מחיקה של כ־1.9 מיליארד שקל מתוך חוב של כ־2.4 מיליארד שקל. מאחר שזיסר מחזיק כרגע בכמחצית ממניות אלביט הדמיה, כל עוד הפועלים לא מניח ידיו על מניות השליטה, זיסר יישאר לאחר ההסדר עם כ־2.5% ממניות החברה. אלביט הדמיה מבקשת ממחזיקי האג"ח להקצות כחלק מההסדר גם אופציות לנושאי משרה או חברות קשורות שיהוו לאחר מימושן 15%–20% ממניות החברה. לכן, בסיטואציה ריאלית, אירופה ישראל עשויה לחזור להיות בעלת השליטה באלביט הדמיה ולהחזיק בכ־22.5% מהחברה.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

כחלק מההסדר מציעה אלביט הדמיה להקצות להפועלים גם אופציות על מניות אלביט הדמיה לאחר ההסדר. כמה אופציות ובאיזה מחיר מימוש? שאלה טובה. אלביט הדמיה חבה להפועלים כ־233 מיליון שקל כשכנגד החוב שעבדה החברה לטובת הבנק 29% ממניות החברה־הבת פלאזה סנטרס. לכן, גם אם יאושר ההסדר, הבנק יוכל להעמיד את החוב של אלביט הדמיה לפירעון מיידי ולהביא את החברה שוב למצב של חדלות פירעון. כאן נכנסות לתמונה האופציות שיקבל הבנק. אלה יוכלו לפצות על הפער בין שווי השוק של מניות פלאזה סנטרס שהבנק יקבל אם יבחר לממש את הבטוחה לבין היקף החוב.

אפשרות אחרת היא שהבנק יסכים לוותר על החוב בתמורה לאופציות על מניות החברה וישתמש באיום העמדת החוב לפירעון מיידי כדי לשפר מעמדו מול מחזיקי האג"ח ביום שלאחר ההסדר.

לא משנה כיצד ישתמש בסופו של דבר הבנק באופציות, מחזיקי האג"ח יחליטו היום אם לאשר את ההסדר מבלי שהם יודעים כמה שווה הסוכרייה שיקבל הפועלים וכמה מניות יישארו בידיהם לאחר שהפועלים יממש את האופציות. תקין? פנינו לרשות ני"ע בשאלה זו. הם מצדם מסרו כי "איננו נוהגים להגיב למידע ספציפי כזה או אחר. פעילותנו מתפרסמת דרך דיווחי החברות, ככל שיש בכך צורך".