אפריקה ישראל נתקלה במהמורה בדרך לאתגר ענק

המחזיקים דחו את בקשת בעל השליטה להקלה בפירעון המוקדם, אך בפני החברה אתגרים גדולים יותר: מימושים במזרח אירופה ושירות החוב ב־2015

מקצה השיפורים הנוסף שביקשה אפריקה ישראל לבצע למבנה החוב הבעייתי שלה נכשל, והמניה אתמול צללה 7%. אולם, אירועי סוף השבוע הם רק מכשול קטן בדרך לאתגר האמיתי של פירעון החוב באפריקה, שיגיע ב־2015.

- אכזבה ללבייב: אפריקה לא תוכל לבצע פירעון מוקדם לאג"ח

- אפריקה תרשום רווח של 42 מיליון דולר בעקבות שערוך פרויקט ברוסיה

- אפי פיתוח עברה לרווח נקי של 40.8 מיליון דולר; לבייב: "אנחנו אופטימיים"

חברת האחזקות שבשליטת לב לבייב (48%) שביצעה הסדר חוב לפני כ־3.5 שנים, ביקשה בסוף השבוע האחרון לבצע תיקון בשטר הנאמנות של שתי סדרות החוב שלה – כ"ו וכ"ז — כדי שיאפשרו לה פירעון מוקדם של עד 1.5 מיליארד שקל.

ההצעה נכשלה, למרות תמיכת רוב המחזיקים (מעל ל־97% מסרה כ"ז תמכו ומעל ל־63% מסדרה כ"ו), לאחר שלא השיגה את הרוב הדרוש (75%) בקרב סדרה כ"ו. הכישלון התקבל בהפתעה מסוימת מצד החברה ומצד המחזיקים. הנהלת אפריקה ובעל השליטה מתחזקים קשרים הדוקים עם מחזיקי האג"ח שלהם, בעיקר מאז הסדר החוב הגדול שביצעה.

משלמת ביוקר

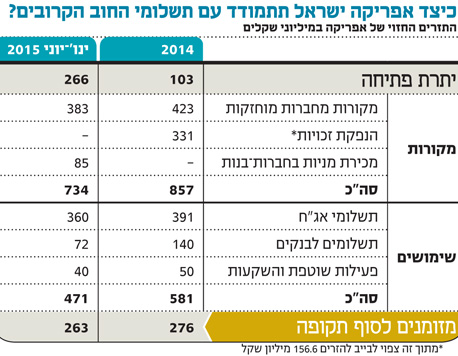

לאפריקה יש כיום שתי סדרות אג"ח — כ"ו, שהונפקה בעקבות הסדר החוב במקומן של כלל סדרות האג"ח הקודמות, וכ"ז, שהונפקה כחלק מהצעת חליפין לחלק מסדרה כ"ו. הבעיה העיקרית של אפריקה היא הריביות הגבוהות שהיא נאלצת לשלם על האג"ח (7.8% לכ"ו ו־6.8% לכ"ז). כיום שתי סדרות האג"ח הן ארוכות בעלות מח"מ של 4.5 ו־5 שנים, צמודות מדד, שעומדות לפירעון עד 2025.

סדרה כ"ו הארוכה יותר נושאת ריבית העולה בהדרגה מ־6% במועד השלמת הסדר החוב במאי 2010, ותטפס בהדרגה ל־10.75% בנובמבר 2021 (ריבית ממוצעת של כ־7.8%). סדרה כ"ז, שהונפקה כחלק מהצעת חליפין שביצעה החברה בסוף 2012 (מקצה השיפורים הראשון), נושאת קופון קבוע של 6.8%. היקף החוב של אפריקה למחזיקים עומד על 3.2 מיליארד שקל — 1.9 מיליארד שקל לסדרה כ"ו ו־1.3 מיליארד שקל לסדרה כ"ז.

אפריקה רצתה לקבל מהמחזיקים את האפשרות לבצע פירעון מוקדם לחלק מהאג"ח ללא קנס אם היא תבצע מימושים בהיקף משמעותי שיכניסו מזומנים לקופה. לפי התיקון — שלא אושר — הפירעון המוקדם היה אמור להתבצע על פי הסכום הגבוה מבין שתי החלופות: שווי השוק של האג"ח או ערך הפארי שלהם במועד הפירעון המוקדם. בשטר החדש המחזיקים מוותרים על החלופה השלישית שבה החברה תשלם את יתרת תזרים המזומנים הצפוי של האג"ח, מהוון לפי תשואת אג"ח ממשלתיות בתוספת של 1%. בתיקון לשטר היתה גם סוכרייה למחזיקים.

התיקון היה מותנה בכך שבעל השליטה, לבייב, יזרים את חלקו בהנפקת הזכויות הבאה. עד כה השתתף לבייב בכל ההנפקות, אך אין ביטחון כי ישתתף גם בהנפקה הבאה במאי הקרוב שבה הוא אמור להזרים 156.6 מיליון שקל מתוך גיוס כולל של 331 מיליון שקל. מאז רכש את השליטה מבנק לאומי לפני כ־17 שנה הפסיד לבייב על השקעתו בחברה כ־1.5 מיליארד שקל.

ההפתעה מכך שהתיקון לא אושר היא משום ששני הצדדים אמורים להרוויח מהמהלך — גם החברה וגם בעלי האג"ח ששמרו על הזכות לקבל פירעון מוקדם במחיר פארי, שאם היה מתבצע היום, היה מעניק להם רווח מיידי של כ־17%. הפירעון גם מקטין את החשיפה והסיכון של המחזיקים עצמם, ומותיר את אפריקה, אם תמצא את המקורות עם מצבת התחייבויות קטנה משמעותית.

עם תשלומי חוב של כחצי מיליארד שקל בשנה מצב אפריקה אינו קל, אך זו אינה מהווה מכה קטסטרופלית לאפריקה. נכון להיום, לאפריקה עדיין נותרה האפשרות לקנות אג"ח בשוק, אך החשש הוא שלא תוכל לבצע זאת בהיקף הנדרש. מעבר לכך, קיימת האפשרות שאפריקה תחזור בעתיד ותציע למחזיקים הצעה דומה או משופרת. יש לזכור כי גם בהצעת החליפין קודמת שבה הנפיקה את אג"ח כ"ז כחלופה לחלק מסדרה כ"ו המהלך הצליח רק בסיבוב השני.

זקוקה לביצועים משופרים

בעקבות זאת הפוקוס חוזר בעיקר לביצועיה הריאליים של החברה — התקדמות במימוש הנכסים באפי פיתוח ואפריקה נכסים. כבר כיום בתזרים החזוי של החברה היא מסתמכת על תקבולים בהיקף של מעל ל־800 מיליון שקל מחברות־הבנות, ובהיעדר יכולת להפחית את עומס החוב, החברות־הבנות יצטרכו להציג ביצועים חזקים עוד יותר. כרגע צריכה אפריקה לשלם ב־2014 531 מיליון שקל וב־2015 עוד 432 מיליון שקל.

שני המקורות העיקריים הם מימוש יתרת הנכסים בארה"ב, בהם נכסים שמימושם נדחה פעם אחר פעם והנפקת הזכויות הצפויה במאי 2014 בגובה של 331 מיליון שקל. בשנים 2015 ו־2016 צפויה אפריקה ישראל השקעות לשלם קרן וריבית על האג"ח ועל החוב הבנקאי בהיקף של 571 ו־555 מיליון שקל בהתאמה.

נקודת המבחן של אפריקה ישראל השקעות צפויה להגיע ב־2015. אם תחול עלייה מהותית בערך הנכסים של אפריקה ישראל השקעות, סביר שהתשואה על האג"ח שלה תפחת ושהיא תוכל לבחור בין גלגול החוב בתנאים סבירים, משיכת דיבידנדים מהותית מהחברות־הבנות, או מימוש נכסים חלקי.

אך אם לא תחול עלייה בערך הנכסים, תתקשה החברה בגלגול החוב. בנוסף, אם בעל השליטה לא ישתתף בהנפקת הזכויות הקרובה, האתגר שלה יוקדם ויגדל והיא תצטרך לממש נכסים נוספים באפי פיתוח כמו מגדל המשרדים טברסקיה ברוסיה או נכסים באפריקה נכסים, כמו קניון קוטרוצ'ן ברומניה. עד כה, אפריקה לא הציגה מימושים משמעותיים במזרח אירופה, ועל כן הלחץ של המשקיעים על החברה נותר גבוה.

לב לבייב צילום: אוראל כהן

לב לבייב צילום: אוראל כהן