השורה התחתונה

הקרנות הממונפות ניצלו את העליות בבורסה וכבשו את צמרת התשואות

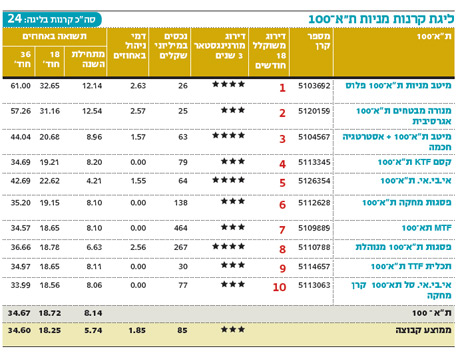

מיטב ומנורה השיגו 61% ו־57% בשלוש שנים. רוב הקרנות בקטגוריה לא הצליחו להכות את מדד ת"א־100 בשנה וחצי האחרונות

אומרים שמדד ת"א־100 מייצג בצורה נכונה יותר את הכלכלה המקומית מאשר מדד ת"א־25. המדד מכיל את 100 החברות הגדולות בבורסה, כאשר 25 מתוכו הן המניות המרכיבות את מדד ת"א־25 שמהוות שווי שוק של 80% מת"א־100. שש מניות ממדד ת"א־25, המהוות 60% מהמדד, והן מוטות לשוקי חו"ל. כך שמדד ת"א־100 מציע פיזור טוב יותר ומשקף בצורה נאמנה יותר את השוק המקומי מאשר מדד ת"א־25.

- להשקיע בחסות ענקים: הקרנות של פימקו בקרוב בתיק ההשקעות הישראלי

- מיטב צמוד קצר מובילה את הקטגוריה הקצרה עם תשואה של 9.1% בשלוש שנים

מלבד שתי הקרנות הממונפות, 17 קרנות אקטיביות בקטגוריה מנסות להכות את ת"א־100, אך ללא הצלחה יתרה. חמש קרנות מחקות מסתפקות בביצועי המדד. בסך הכל מנוהלים כ־2 מיליארד שקל בקטגוריה: 787 מיליון שקל מושקעים בקרנות מחקות (MTF ת"א־100 מהווה כרבע מהקטגוריה) והשאר מושקע בקרנות אקטיביות.

המדד נשק לאחרונה לרמת שיא של שלוש השנים האחרונות, בטרם נסוג מעט ממנה, ורשם תשואה של 34.67% בשלוש שנים. מתוך 24 קרנות, תשע היכו את המדד בשלוש שנים (חמש קרנות מתוכן פסיביות). שבע קרנות בלבד היכו את המדד בשנה וחצי האחרונות, כאשר ארבע מהן פסיביות. חמש קרנות היכו את המדד מתחילת השנה, רק אחת מהן פסיבית.

כאשר בוחנים את ביצועי הקרנות ודמי הניהול שהן דורשות, לא בטוח שהן מספקות את הסחורה. למשל, פסגות ת"א־100 מנוהלת: בקרן יש 267 מיליון שקל ודמי הניהול בה עומדים על 2.56%. הקרן השיאה 36.66% בשלוש השנים האחרונות, 18.78% בשנה וחצי האחרונות ו־6.63% מתחילת השנה.

לעומתה, הקרן הפסיבית פסגות מחקה ת"א־100 מנהלת 138 מיליון שקל ללא דמי ניהול. הקרן השיאה תשואות דומות — 35.2% בשלוש השנים האחרונות, 19.15% בשנה וחצי האחרונות ו־8.1% מתחילת השנה, בסיכון נמוך יותר — והיא ממוקמת שני מקומות מעל הקרן האקטיבית (יש להביא בחשבון את עלויות הקנייה והמכירה שלוקחים הבנקים עבור הקרנות המחקות). בשלושת החודשים האחרונים גייסה הקרן המחקה 18 מיליון שקל לעומת הקרן האקטיבית שממנה נפדו 9 מיליון שקל.

שתי הקרנות הראשונות בטבלה הן קרנות ממונפות שניצלו את הרוח הגבית שנשבה בבורסה. הראשונה היא מיטב מניות ת"א־100 פלוס, קרן קטנה (26 מיליון שקל) שעשויה להיות חשופה למניות או לאג"ח עד ל־200% מנכסיה, שהשיאה 61% בשלוש השנים האחרונות ו־32.65% בשנה וחצי האחרונות. התשואות הגבוהות ביותר בקטגוריה והרבה מעבר למדד הייחוס, אך בסיכון גבוה.

הקרן השנייה, מנורה מבטחים ת"א־100 אגרסיבית, עשויה להיות ממונפת עד כדי 200%. להבדיל מהקרן הקודמת (שאינה מבטיחה מינוף), מנורה מבטחים ת"א־100 אגרסיבית תהיה ממונפת בלפחות 150%. התשואות של הקרן: 57.26% בשלוש השנים האחרונות ו־31.16% בשנה וחצי האחרונות.

השורה התחתונה: בקטגוריה זו השאלה היא אם להשקיע בקרן אקטיבית או פסיבית. מי שרוצה ללכת על בטוח – שילך על הפסיבית

IFO מפיצת מוצרי מורנינגסטאר בישראל

צילום: shutterstock

צילום: shutterstock