דמי הניהול בקרנות הנאמנות עלו דווקא כשהפדיונות גברו

קרנות הנאמנות המסורתיות איבדו 10.5 מיליארד שקל בדצמבר, אולם זה לא מנע ממנהלי ההשקעות להעלות בהן את דמי הניהול. המהלך, שכלל הקפצת דמי ניהול ב־28 קרנות, צפוי לייצר תוספת הכנסות שנתית של 21 מיליון שקל לבתי ההשקעות

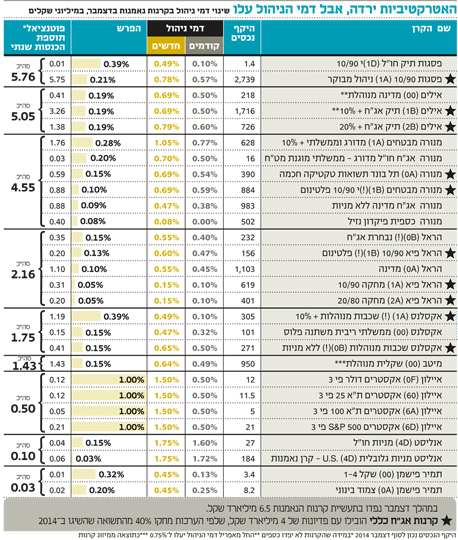

דצמבר היה החודש השחור של תעשיית קרנות הנאמנות ב־2014. החודש, שבו נפדו מהתעשייה 10.5 מיליארד שקל מקרנות הנאמנות המסורתיות (לא כולל הקרנות הכספיות שדווקא גייסו), סגר באקורד צורם את 2014 שהיתה בסך הכל מוצלחת עם גיוסים של 35 מיליארד שקל. אחת הסיבות שהובילו לפדיונות היתה המשבר ברוסיה, שהביא לירידות באג"ח הקונצרניות ובאפיק המניות. אלא שחברות קרנות הנאמנות בחרו להעלות דווקא בדצמבר את דמי הניהול בקרנות שסבלו מהפדיונות הכבדים ביותר.

- האוצר מגבש צעדים מיידיים לעצירת תגמול סוכני ביטוח

- שנה של גיוסים בבתי ההשקעות: המהפכנית, המזנקת והכוכבת

- 10 עובדות שלא ידעתם על הפנסיה שלכם

מי שהובילו את הפדיונות היו קרנות אג"ח כללי. קטגוריה זו היתה בין המגייסות המובילות עד דצמבר, ואילו בחודש האחרון של השנה התהפכה התמונה והקטגוריה ספגה פדיונות של 4 מיליארד שקל, שמחקו, לפי הערכות, כ־40% מהתשואה שהשיגה ב־2014. מבדיקת "כלכליסט" עולה כי במהלך דצמבר (ועוד כמה ימים מינואר 2015) העלו 28 קרנות את דמי הניהול וכך יצרו פוטנציאל תוספת הכנסות שנתית של 21 מיליון שקל לגופים הפיננסיים.

מנורה העלתה דמי ניהול בשש קרנות נאמנות

חברת הקרנות אילים, השייכת לבית ההשקעות אינפיניטי, היתה אחת המגייסות הבולטות של 2014. בדצמבר החברה העלתה דמי ניהול בקרנות מקטגוריית אג"ח כללי: בקרן אילים תיק אג"ח + 10% ובקרן אילים תיק אג"ח + 20%, המנהלות יחד נכסים בהיקף כולל של כ־2.5 מיליארד שקל ופדו בדצמבר כ־150 מיליון שקל, ל־0.69% ו־0.79% בהתאמה. אלא שאילים ציינה בהערת שוליים בדיווח על התוספת כי ביחס לקרן תיק אג"ח + 10% וקרן נוספת, אילים מדינה מנוהלת, דמי הניהול יעלו בשתי פעימות: לכאורה דמי הניהול החדשים שלהן, שיהיו תקפים מתחילת השנה עד סוף מרץ, הם בגדר "מבצע", והחל מאפריל הם יעלו ל־0.75%.

תוספת ההכנסות השנתית הפוטנציאלית שלה (בהנחה שהקרנות לא יפדו כספים) עומדת על 5 מיליון שקל. בשבוע שעבר העלתה חברת קרנות הנאמנות של פסגות, בניהולו של ירון דייגי, את דמי הניהול בקרן אג"ח כללי הגדולה שלה, פסגות 90/10 ניהול מבוקר, שפדתה 200 מיליון שקל בדצמבר. העלאת דמי הניהול יצרה פוטנציאל תוספת הכנסות שנתית של 5.7 מיליון שקל בזכות היקף הנכסים של 2.7 מיליארד שקל. גם חברת הקרנות הראל פיננסים, בניהולו של סמי בבקוב, ביצעה מהלך של העלאות דמי ניהול בדצמבר שכלל בעיקר קרנות אג"ח כללי ובשתי קרנות מחקות — 90/10 ו־80/20. הקרן הגדולה ביותר שבה עלו דמי הניהול היא הראל מדינה, אשר מנהלת 1.1 מיליארד שקל.

דמי הניהול בקרן, שפדתה 30 מיליון שקל בדצמבר, עלו מ־0.45% ל־0.55% – פוטנציאל תוספת הכנסות שנתית של 1.1 מיליון שקל. הראל ביצעה חלק מהעלאות באמצע דצמבר, לאחר הירידה במחירי האג"ח, כך שמשקיעים חדשים שנכנסו לקרן כבר נהנו ממחירים יותר אטרקטיביים שהציע שוק האג"ח. מנורה מבטחים פיננסים, המנוהלת על ידי זיו שמש, נקטה בשנים האחרונות אסטרטגיית נתח שוק והציעה דמי ניהול נמוכים כדי לגייס לקוחות. כעת בחודש בודד עלו דמי ניהול בשש קרנות עם נכסים של מאות מיליוני שקלים בכל אחת. בסך הכל פוטנציאל ההכנסות השנתי הנוסף מהמהלך עומד על 4.5 מיליון שקל. גם מנורה העלתה דמי ניהול בקרנות שהפכו לפחות אטרקטיביות כמו מנורה כספית פיקדון נזיל, קרן כספית סופר־סולידית שמהווה חלופה לפיקדון הבנקאי, שבה עד כה לא נגבו דמי ניהול וכעת הם עלו ל־0.08%.

גם בנובמבר היו לא מעט מנהלים שניצלו את ההזדמנות להעלות דמי ניהול לאחר הגיוסים המרשימים בחודשים שקדמו לכך. כך, למשל, אקסלנס העלה דמי ניהול בקרן כספית שלו מ־0.11% ל־0.15%, ובזכות היקף נכסים מנוהל של 4 מיליארד שקל רשם תוספת הכנסות פוטנציאלית של 1.6 מיליון שקל בשנה. מיטב דש העלה דמי ניהול בכמה קרנות אג"ח ובהן מיטב אקטיבית ללא מניות ומיטב אקטיבית 90/10 ל־0.74% ו־0.79% בהתאמה. בסך הכל העלו בנובמבר דמי ניהול 12 קרנות והוסיפו לפוטנציאל ההכנסות השנתי שלהן כ־4.3 מיליון שקל.

צילום: בלומברג

צילום: בלומברג דמי הניהול יורדים בקרנות שחשופות לחו"ל

האסטרטגיה של מנהלי קרנות הנאמנות נחשפת היטב גם דרך הפרסומים שלהם. מנהלי הקרנות משקיעים בפרסום של הקטגוריות הפופולריות, הנהנות מגיוסים, שם גם מוצעים דמי ניהול אטרקטיביים. כך, למשל, באחרונה פרסמה הראל קבוצת קרנות שמשלבות חשיפה לנכסים לחו"ל, אפיק שנהנה מפופולריות גוברת ברבעון האחרון של 2014 בעקבות התחזקות הדולר. הראל מציעה עבור הראל אג"ח משולבת, הראל אג"ח משולבת + 10% והראל אג"ח משולבת + 20% דמי ניהול אטרקטיביים של 0.35%, 0.38% ו־0.45% בהתאמה. מנורה רק לאחרונה דיווחה על הורדת דמי ניהול בקרן מנורה מבטחים 90/10 חו"ל מוגנת מט"ח מ־0.92% ל־0.8%. השיטה מאוד פשוטה. במקומות שבהם קיימת תחרות על הלקוחות, מנהלי הקרנות מורידים דמי ניהול. לעומת זאת, במקומות שהיו פופולריים בעבר, אין למנהל הקרן כל סיבה להתאמץ.

נהפוך הוא, עדיף לו כבר להעלות את דמי הניהול כדי לנצל את סכומי הכסף שצבר. זאת בזמן שהלקוח שנותר בקרן נפגע פעמיים: ראשית, מהעלאת דמי הניהול ושנית, מהתשואות הנמוכות יותר של הקרן.

מנהלי הקרנות טוענים בתגובה, כי הם סבורים שאפיק האג"ח הקונצרניות ימשיך להיות אפיק אטרקטיבי גם ב־2015 על רקע המשך סביבת הריבית הנמוכה והתיקון שחווה בחודשים האחרונים, ולפיכך העלאת דמי ניהול היא עניינית, ומגיעה כתולדה של דמי "מבצע" שעל בסיסם שווקו הקרנות במקור. קובי שגב, מנכ"ל חברת הקרנות אילים, אמר: "אסטרטגית, יש לנו כל שנה שלוש קרנות שנותנים בהן הטבת הצטרפות. כל סוף שנה דמי הניהול עולים ויש קרנות חדשות במבצע".