ההרחבה הכמותית בגוש היורו - לא חדשות טובות לישראל

ההכרזה של נגיד הבנק המרכזי האירופי על תוכנית הרחבה כמותית בסוף השבוע היתה צפויה, אך ההיקפים שלה תפסו את השוק העולמי בהפתעה. היצואנים הישראלים כבר מחפשים דרכים להתגבר על המכה

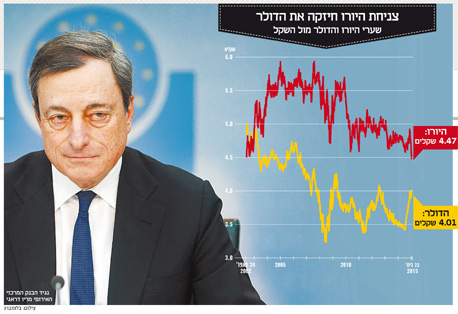

ביום חמישי אחר הצהריים היתה טלטלה עצומה בשוקי הכספים וההון הבינלאומיים. דקות ספורות לאחר ששערו היציג עלה ב־0.5%, שינה פתאום היורו כיוון והתחיל לרדת בחדות. בתוך יממה השיל היורו יותר מ־11 אגורות (ירידה יומית של כ־2.5%), וביום שישי בצהריים נקבע שערו היציג על נקודת שפל שלא נרשמה כמוה כבר כמעט 13 שנה - 4.4638 שקלים. לא מדובר באירוע מקומי, גם מול הדולר נחלש היורו בסוף השבוע, בשיעור חד של 1.5%. בעקבות כך עלה שערו היציג של הדולר ב־0.7% ונקבע ביום שישי על 3.963 שקלים.

- היורו המשיך לצלול: איבד 2.5% לרמה של 4.463 שקלים

- דראגי משיק תוכנית הקלה כמותית באירופה: נרכוש אג"ח ב-1.2 טריליון יורו

- דראגי ריסק את התשואות של ישראל: האג"ח ל-10 שנים ב-1.85%

לאחר קביעת השערים היציגים ביום שישי בצהריים התהפכה תחילה מגמת המסחר ביורו מול השקל, ועד שעות הערב התחזק המטבע האירופי בכ־0.9% במהלך המסחר הבין־בנקאי. ואולם, בלילה התהפכה המגמה פעם נוספת, ושער היורו נחלש בכ־0.5% לנקודת שפל נוספת של כ־4.44 שקלים. הדולר המשיך להתחזק מול השקל לאחר קביעת השער היציג על קצת יותר מ־1%, ושערו במסחר הבין־בנקאי אף חצה את רף 4 השקלים לדולר. במקביל לתזזית שאחזה בשערי החליפין נרשמו בסוף השבוע עליות חדות בבורסות רבות בעולם.

פצצה גדולה מהצפוי

מי שהצית את התבערה הזאת היה נגיד הבנק המרכזי האירופי (ECB) מריו דראגי. ביום חמישי אחר הצהריים, 45 דקות אחרי שהבנק המרכזי פרסם הודעה על השארת הריבית בגוש היורו על כנה ברמה אפסית של 0.05%, התייצב דראגי למסיבת העיתונאים החודשית הרגילה והטיל פצצה - הרחבה כמותית, שהיא למעשה תוכנית סדורה של הבנק המרכזי לרכישה מתמשכת וגדולה של איגרות חוב, רובן ממשלתיות.

צילום: בלומברג

צילום: בלומברג

אמנם המהלך שהוא הכריז עליו היה ידוע מראש, אבל משקלו התגלה כרב יותר מזה של כל ההערכות המוקדמות. הפעילים בשוקי הכספים העריכו שהרכישות החודשיות יסתכמו ב־50 מיליארד יורו, ודראגי הפתיע ונקב בסכום חודשי גדול יותר, 60 מיליארד יורו. התוכנית תופעל בעוד קצת יותר מחודש, היא צפויה להימשך עד סוף חודש ספטמבר של השנה הבאה ובמסגרתה מתכוון הבנק המרכזי האירופי לרכוש איגרות חוב מסוגים שונים בסכום כולל של כ־1.1 טריליון יורו. סכום הרכישות הגדול מההערכות המוקדמות וההתחייבות שהשמיע דראגי להמשיך ברכישות האג"ח במקרה הצורך, גם מעבר למועד שנקבע לסיום התוכנית, הם שנתנו בסוף השבוע את האות למכירות החיסול של היורו.

תוכנית ההרחבה הכמותית פועלת בכמה מישורים, אחד מהם הוא השפעה על שער החליפין. התוכנית גורמת לירידת התשואות על איגרות החוב בבורסה, וכאשר זה קורה, המשקיעים מעבירים חלק מהשקעותיהם הפיננסיות למדינות אחרות. לשם כך הם מוכרים את המטבע המקומי, מחלישים אותו ותורמים כך לעידוד היצוא.

גם לשאלה מדוע מהלך שעדיין לא התחיל וביצועו צפוי להתפרס על פני תקופה של שנה וחצי משפיע בחוזקה על שער החליפין כבר עכשיו יש תשובה. משקיעים מתוחכמים יותר לא מחכים עד שהיחלשות היורו תתרחש בפועל. בסוף השבוע הם ניסו להקדים את המאוחר ונפטרו מכמויות גדולות של יורו שהיו ברשותם - וזה מה שמסביר את צלילת המטבע האירופי מול הדולר וכאמור גם מול השקל.

היחלשות היורו מייקרת את הסחורה הישראלית לצרכן האירופי. מכיוון שמדינות האיחוד האירופי הן כיום יעד היצוא העיקרי של ישראל, מדובר בפגיעה אמיתית ביצואנים צילום|: SHUTEERSTOCK

היחלשות היורו מייקרת את הסחורה הישראלית לצרכן האירופי. מכיוון שמדינות האיחוד האירופי הן כיום יעד היצוא העיקרי של ישראל, מדובר בפגיעה אמיתית ביצואנים צילום|: SHUTEERSTOCK

הרחבה כמותית אינה המצאה של הבנק האירופי המרכזי, ותוכנית גדולה מסוג זה בוצעה במשק האמריקאי במשך זמן רב והסתיימה רק לפני כמה חודשים. בישראל הפעיל נגיד הבנק המרכזי הקודם סטנלי פישר תוכנית צנועה דומה במחצית הראשונה של שנת 2009, שלא זכתה אז להצלחה מרשימה. תוכנית ההרחבה הכמותית נועדה להאיץ את הפעילות הריאלית במשק, לגרום לעליית מחירים ולדחוף את האינפלציה מעלה, וכאמור היא אמורה לעשות זאת באמצעות פעולות בכמה מישורים.

כאשר הבנק המרכזי מזרים ביקושים גדולים לאיגרות חוב לטווח בינוני וארוך הנסחרות בבורסה, הוא גורם לעליות בשעריהן ובמקביל לירידה בתשואה הגלומה בהן. ירידת הריביות לטווח בינוני וארוך מקטינה את עלויות המימון של המגזר העסקי וכך מסייעת לפעילותו. נוסף על כך, הריביות הנמוכות מעודדות השקעות ותורמות גם בדרך זו להגדלת הצמיחה. מטרה מוצהרת נוספת של הבנק המרכזי האירופי היא כאמור לדחוף את האינפלציה השלילית בגוש היורו בחזרה לעבר יעד של קצת פחות מ־2% בשנה. אפיק הפעולה העיקרי של התוכנית, הסביר דראגי בסוף השבוע, הוא "אפקט האיזון מחדש של תיקי ההשקעות". לדבריו, איגרות החוב שירכוש הבנק המרכזי יומרו לכסף נזיל, שייצור תמריצים לשימושים חלופיים.

לא חדשות טובות לישראל

יורו חלש טוב לכלכלה המקרטעת של אירופה. הוא הופך את היצוא האירופי לזול יותר, דבר שאמור להגביר את הביקושים לסחורות מהיבשת הישנה. גם ההשקעות הזרות בגוש היורו צפויות כעת לגדול, כפי שקרה בשנתיים האחרונות ביפן בעקבות ההחלשה המכוונת של הין היפני.

האירופים עצמם, לעומת זאת, ירגישו אולי שיפור מסוים בכלכלות של מדינותיהם, אבל במקביל הם יידרשו לשלם יותר תמורת נסיעות לחו"ל ויתקשו יותר לרכוש מוצרים מיובאים. בהנחה שהפיחות הדי משמעותי שנרשם בחודשיים האחרונים בשער היורו מול השקל יישמר, ואולי יימשך בעתיד, צפויים מחירי מוצרי היבוא האירופיים להיות נמוכים יותר גם עבור הישראלים.

ואולם, כמו במקרה האירופי, גם בישראל לא כל מה שטוב לכלל הציבור טוב ליצואנים, ולהפך. ירידת ערך היורו מול השקל תפגע ביצואנים הישראלים לאירופה, ומדינות האיחוד האירופי הן כיום יעד היצוא העיקרי (יותר מ־30%) של ישראל. נוסף לכך, כאשר היורו נחלש מול הדולר ומול מטבעות אחרים, אירופה הופכת לתחרותית יותר בעולם. כשיגיע היום שבו בגלל ירידת ערך היורו יתברר לצרכן האמריקאי שמוצר אירופי זול כעת ממוצר מקביל מישראל, היצוא הישראלי יהיה בצרה אפילו גדולה יותר.

"אני מודאג", אומר ל"כלכליסט" רפי בן יוסף, מנכ"ל חברת כלי העבודה קפרו. "95% ממה שאנחנו מייצרים מיועד ליצוא ו־30% מהתמורה היא ביורו. מה שמדאיג אותי הוא לא רק היורו הנמוך שפוגע בהכנסות השקליות, אלא גם התחזקות אטרקטיביות המחירים של המתחרים באירופה, כך שהפער בין היצרן הישראלי לבינם מצטמצם".

עופר זקס, מנכ"ל מכון היצוא, מתאר מציאות דומה בהתמודדות של יצואנים עם השוק האירופי בכלל ועם גוש היורו בפרט. לדבריו, אחד הענפים הרגישים ביותר לתנודות שערי המטבע הוא ענף החקלאות ליצוא, שמחצית ממנו מגיעה לגוש היורו, אך הפתרון בשלב הזה איננו לדרוש מבנק ישראל להתערב בשוק המט"ח כדי להחזיר לאחור את הירידות בערך היורו, כפי שעשה בעבר עם הדולר: "אנחנו נחכה כמה שבועות כדי לדעת מה קורה, כי כרגע מוקדם להבין אם זה הכלי הנכון. יכול להיות שקודם כל צריך להשתמש בכלים אחרים כמו פעילויות קידום של המוצרים הישראליים באירופה ולספק הלוואות נוחות לאותם יצואנים שצריכים לעבור תקופה קשה".