בלעדי לכלכליסט

האוצר דורש ממנהלי הפנסיה להיערך לריבית שלילית במשק

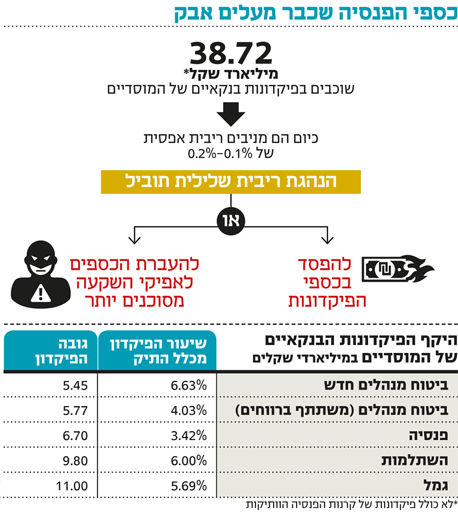

הפיקוח על הביטוח הורה למוסדיים להעביר לידיו תוכנית לטיפול בפיקדונות הבנקאיים שלהם למקרה של הנהגת ריבית שלילית בישראל. מנהלי השקעות: "מה החלופה? להעביר את הכסף לאפיקי השקעה שבהם הסיכון גבוה משמעותית?"

הממונה על הביטוח במשרד האוצר דורית סלינגר מבקשת מהגופים המוסדיים להיערך לאפשרות של קביעת ריבית שלילית בישראל. ביום רביעי שעבר נחשף ב"כלכליסט" כי בנק לאומי מתכוון להנהיג ריבית שלילית של 0.26% על פיקדונות ביורו ובפרנק שוויצרי של מוסדיים, זאת על רקע הריבית השלילית שהונהגה בחלק ממדינות אירופה. באותו יום שלח רו"ח אסף דהאן, ראש מחלקת הביקורת, ההשקעות והאשראי באגף שוק ההון, מכתב למנהלי הפנסיה בישראל שעוסק בפיקדונות הבנקאיים שלהם.

- הריבית לחודש מאי תישאר ללא שינוי, ברמה של 0.1%

- בלומברג: קרנית פלוג - הנגידה המפתיעה ביותר בעולם

- לידר: "יתכן שבנק ישראל מתכנן מהלך רכישה מסיבי של מט"ח או אג"ח"

"על רקע שיעורי הריביות הנמוכים בישראל ובמדינות נוספות בעולם, ולנוכח העובדה שבנקים מרכזיים אף הורידו את הריבית על פיקדונות מתחת לשיעור של 0%, נוצר מצב שבו עלות הכספים המוחזקים בפיקדונות בנקאיים הופכת לשלילית", כותב דהאן. "היקף הכספים הגדול המוחזק כיום בפיקדונות על ידי הגופים המוסדיים מחייב להיערך לאפשרות של התמודדות עם מצב מורכב של ריביות שליליות, הן בחו"ל ובמיוחד בישראל, ולבחון אפיקי השקעה חלופיים".

משמעותה של הנהגת ריבית שלילית בישראל היא שכספי הפנסיה של הציבור שנמצאים בפיקדונות בבנקים ונושאים היום ריבית שנעה בין 0.1%–0.2% ילכו ויישחקו — כלומר המוסדיים יצטרכו לשלם לבנקים עבור החזקת הפיקדונות. דהאן כותב למוסדיים כי הוא מצפה מהם לכנס את ועדות ההשקעה שלהם לדון בנושא ולהעביר לידיו עד 6 במאי הן את הפרוטוקולים של הדיונים והן "תוכנית אסטרטגית לטיפול ביתרות השקל והמט"ח המופקדים כיום בבנקים בארץ ובעולם, בשים לב לכך שהריביות השקליות והדולריות עלולות גם כן להפוך לשליליות".

מכתב זה של אגף שוק ההון שאמור לפקח על ניהול כספי הפנסיה של הציבור, ולטובתו, דוחף לכאורה את המוסדיים להעביר את הכספים מהפיקדונות הבנקאיים לאפיקי השקעה מניבים יותר, אך מטבע הדברים גם מסוכנים יותר. בתקופה שבה הריבית אפסית, הסטת כספי הפיקדונות לאג"ח ממשלתיות למשל, אינה בהכרח עדיפה בהתחשב בכך שבארה"ב דווקא מדברים בכלל על העלאת ריבית קרבה, שיכולה להשליך על השוק המקומי, ואף לגרום להפסדי הון בשוק האג"ח הממשלתיות. ייתכן שעדיף למוסדיים אפילו לספוג הפסדים בטווח הקצר בפיקדונות השקליים כדי לשמור על יתרות נזילות ולנצל הזדמנויות בשוק ההון כשהריבית תשוב ותעלה ותשואות האג"ח יירדו.

המכתב עורר זעם בקרב מנהלי ההשקעות של כספי הפנסיה. "מה סלינגר מצפה שנעשה?", אמר אתמול ל"כלכליסט" מנהל השקעות בגוף מוסדי. "6% מהתיקים הפנסיוניים שוכבים כיום בפיקדונות, אז מה היא רוצה? שנעביר את הכסף לאג"ח ממשלתיות שנותנות כיום תשואה של 0.1%–0.2% לכל היותר ומצד שני הסיכון שם גבוה משמעותית? אם כולם יקנו אג"ח ממשלתיות ומק"מ, אז בו ברגע התשואות שם יתאפסו וייווצר ניפוח של כל השוק. ומה החלופה? שנשקיע בפיקדונות בחו"ל? אז נקבל בתמורה סיכון מטבע שנצטרך לגדר".

מוסדי אחר הוסיף: "כבר כמה חודשים אנחנו מנהלים דיון בהשלכות ריבית שלילית, אבל לא בשאלה אם נקבל 0.1% על הפיקדון או 0.1%- על הפיקדון, אלא מה זה יעשה לשוק. ברגע שתונהג ריבית שלילית בישראל, הדבר אמור לדחוף את הציבור להוציא כסף מהבנק, וזה יכול לנפח עוד יותר את שוק הנדל"ן וגם את שוק האג"ח דרך השקעה בקרנות נאמנות. אנחנו שואלים את עצמנו אם נכון להגדיל חשיפה למניות או לנדל"ן, או אם להגדיל חשיפה דולרית בגלל שהורדת ריבית מעלה את עלויות גידור המטבע ואז הציפייה שנגדר פחות והדולר יעלה. אבל בשורה התחתונה, כל השאלות הללו הן נגזרת של האם להגדיל סיכון או לא".

עבור המוסדיים, בכל הנוגע לפיקדונות ביורו מדובר בגזרה שולית. מדובר בכספים בהיקף כולל של כ־10 מיליארד שקל בלבד שמנהלות חברות תעודות סל שעוקבות אחר מדדים בשוקי אירופה. בשלב זה רק בנק לאומי הנהיג ריבית שלילית, וחברות תעודות הסל מאיימות להעביר את הכספים לבנקים מתחרים אם לאומי לא יחזור בו. על פי הערכות, גם אם תונהג ריבית שלילית על פיקדונות היורו, היא תגולם בחוזים העתידיים שרוכשים מנהלי תעודות הסל, שיגלגלו את העלות על המשקיעים, וביניהם גם גופי הפנסיה.

אלא שהבעיה האמיתית תתרחש אם נגידת בנק ישראל קרנית פלוג תחליט על הנהגת ריבית שלילית בישראל. במקרה כזה עשויים הבנקים שמפקידים את הכספים בבנק ישראל תמורת ריבית השוק, שלא לספוג את ההפסד ולגלגל את הריבית השלילית שהם ישלמו על המוסדיים. מדובר ככל הידוע בסכום מצטבר של כ־50 מיליארד שקל של כספי פנסיה ששוכב בפיקדונות שקליים (כולל פיקדונות של קרנות הפנסיה הוותיקות בהיקף מוערך של 10 מיליארד שקל) ושעלול להישחק כתוצאה מהנהגת ריבית שלילית. חלק מאותם פיקדונות סגור לתקופה קצובה, ולכן לא ניתן לגעת בשיעורי הריבית שהבנק התחייב להם, עד תום תקופת הפיקדון, שלאחריה ניתן יהיה לשנות את תנאי הריבית.