מי יוצא נשכר מהסטטוס קוו בדקסיה ישראל

החזיתות של בנק דקסיה ישראל הולכות ומתרבות: באירופה יצאו נגד הפעילות מעבר לקו הירוק, בעלי מניות המיעוט יצאו למלחמה על הדיבידנדים ולמען מכירת החברה ובינתיים המנהלים נהנים משכר נאה

בימים האחרונים ניטש קרב בין בעלי מניות המיעוט הפרטיים לבין ההנהלה ובעלי השליטה בדקסיה ישראל סביב מכירת הבנק וחלוקת הדיבידנדים בו. בנק דקסיה ישראל, הנסחר בתל אביב, רושם שיעורי רווחיות נאים, אך בכל זאת נסחר במכפיל הון של 0.63 וממעט לחלק דיבידנדים. יחס הלימות ההון של הבנק עוקף במידה ניכרת את הדרישה של בנק ישראל. זאת בעיקר עקב התמקדות של דקסיה באשראי המוניציפלי, שהפכה את תיק האשראי של הבנק לריכוזי מאוד ולכן יש לפצות על כך בשמירת כריות הון.

- ביהמ"ש אישר את הסכם הפשרה בתביעות ייצוגית ונגזרת נגד בנק דקסיה

- בנק ירושלים מכניס שותף בינלאומי - דרך הצעת המיזוג לדקסיה

- דקסיה דחה הצעת הרכישה של בנק ירושלים: "לא תייצר תרומה ממשית"

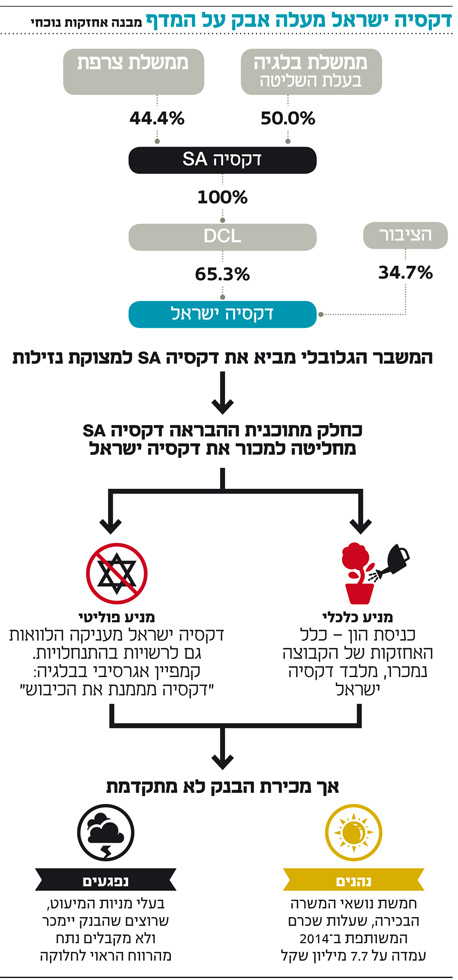

מאז משבר החובות העמוק של האיחוד האירופי, בעלות השליטה בבנק הן ממשלות צרפת ובלגיה, שחילצו את הבנק ומאז החליטו למכור אותו יחד עם אחזקות נוספות. העובדה שהבנק מחלק אשראי גם מעבר לקו הירוק הביאה בעבר לקמפיינים אגרסיביים באירופה, ולפני כשנה משרד החוץ הצרפתי הודיע על התנגדותו לקיום קשרים כלכליים עם ארגונים ורשויות מעבר לקו הירוק — מצב בעייתי עבור דקסיה, שמעניק אשראי באזורים אלה ופעילותו נתפסת אצל בעלי הבית על גבול פעילות אסורה. אל מול הדרישה של בעלי מניות הפרטיים שרוצים לקבל תשואה על השקעתם — אם באמצעות מכירת הבנק שניצב על המדף ואם בחלוקת הדיבידנדים — בולטת שתיקתם של הגופים המוסדיים. בינתיים ההנהלה ממשיכה ליהנות מעלויות שכר נאות.

הסטטוס קוו הוציא כמה בעלי מניות מיעוט משלוותם. אלה שיגרו באחרונה מכתב חריף למנכ"ל דוד קאפח ולדירקטוריון בראשות משה קלצ'ין באמצעות עו"ד אלון בנימיני. במכתב הם מאשימים את ההנהלה והדירקטוריון כי הם פועלים לטובת בעלי השליטה בלבד, תוך התעלמות מרווחתם של בעלי מניות המיעוט. "לאורך השנים מתקשים בעלי מניות המיעוט בבנק — מוסדיים ופרטיים גם יחד — ליהנות מפירות השקעתם בחברה. זאת אף על פי שבקופה צבורים רווחים ראויים לחלוקה", נכתב.

בתחילת חודש ספטמבר יערוך הבנק אסיפת בעלי מניות כללית, ומאחורי הקלעים כבר מתנהלים מאבקים באשר לנושאים שיונחו על סדר היום שלה ולמי שיורשה להשתתף בה. "כלכליסט" צולל לסכסוך שמסעיר את בעלי המניות של הבנק הבלגי־צרפתי.

על המדף כבר 3 שנים

אחד הנושאים המהותיים שביקשו בעלי מניות המיעוט להעלות לדיון באסיפה הוא מכירת הבנק. אחרי המשבר הגלובלי דקסיה SA נכנסה למשבר נזילות. ממשלות צרפת ובלגיה הזרימו 5.5 מיליארד יורו כדי לחלץ אותה והפכו באופן פורמלי לבעלות השליטה בחברה — ודרכה בבנק. כחלק מתוכנית ההבראה שלה הכריזה דקסיה SA בשלהי 2011 כי בכוונתה למכור את נכסי הקבוצה, לרבות האחזקה (65.3%) בדקסיה ישראל.

אלא שזה לא המניע היחיד למכירה. הבנק מצוי בקונפליקט משום שהסניף הישראלי מעניק הלוואות גם לרשויות בהתנחלויות, למורת רוחם של הבלגים והצרפתים. הקונפליקט הגיע לשיאו לאחר שבבלגיה נערך קמפיין אגרסיבי נגד השלוחה הישראלית של דקסיה, בטענה כי "דקסיה מממנת את הכיבוש". הלחץ עשה את שלו, ועל פי פרסומים מ־2011, הקבוצה החליטה למכור את דקסיה ישראל במהירות, גם בהפסד.

אלא שיותר משלוש שנים חלפו מאז אותה הכרזה פורמלית, והמכירה עדיין לא נראית באופק. אם הכוונה היתה למכור ומהר — כיצד נותרה דקסיה ישראל האחזקה היחידה שעדיין בקנה? השאלה הזו העסיקה גם את בעלי מניות המיעוט וגרמה להם לשגר את מכתבם החריף. "הבנק והעומדים בראשו חוטאים כלפי בעלי המניות", צוין במכתב. "הם נמנעים מלקדם באופן רציני את ההליכים הנדרשים למכירת הבנק, בעוד כלפי חוץ הוצג כאילו המכירה מצויה על הפרק".

בדו"ח הכספי של הבנק ל־2014 נכתב: "בתחילת השנה השלימה הקבוצה את מכירת כל אחזקותיה בתאגידים שנכללו בתוכנית הארגון מחדש והגיעה ליעד שנקבע — פרט לבנק דקסיה ישראל, שנדרש ליישב את ההליכים המשפטיים, קודם למכירתו". בדו"חות צוין כי הבנק יפעל למכור את אחזקותיו רק בתוך 12 חודשים, לאחר החלטה סופית בתהליכים משפטיים נגדו. לאחרונה הושגה פשרה בתביעה נגזרת שהוגשה נגד הבנק, אך שתי תביעות ייצוגיות אחרות עדיין עומדות. האחת נוגעת לחלוקת דיבינדים גדולים לבעלת השליטה DCL, חברה־בת של דקסיה SA שמחזיקה בפועל ב־65% מדקסיה ישראל; השנייה היא בעניין אשראי לרשויות מקומיות, ובה נטען כי הבנק הפסיק להעמיד לרשויות מקומיות ביהודה ושומרון אשראי מתוך שיקולים פוליטיים של בעלי השליטה.

"בשל עניין אישי, בעלת השליטה מעכבת את מכירת החברה ופוגעת ביכולתם של בעלי מניות המיעוט ליהנות מפירות השקעתם", הלינו אלה במכתבם. גורם במערכת הבנקאית הוסיף כי התנאי למכירה רק לאחר תום ההליכים המשפטיים "אכן תמוה. אפשר למכור יחד עם שיפויים שיגדרו את הסיכון המשפטי לרוכש". בעלי מניות המיעוט הוסיפו: "המסר לבעלי המניות — כדאי לכם לפתור את בעיית התביעות, אחרת לא תראו פירות מהשקעתכם".

הבכירים נהנים מהעיכוב

בעוד הסחבת במכירה נמשכת, יש מי שנהנה מהמצב הקיים. חמשת נושאי המשרה הבכירה בדקסיה נהנו במהלך שנת 2014 מעלות שכר כוללת של 7.7 מיליון שקל — 13% מהרווח הנקי של הבנק, שעמד על 56 מיליון שקל. בחמש השנים האחרונות משכו חברי ההנהלה הבכירה שכר בעלות כוללת של 33.4 מיליון שקל, כשרכיב השכר החודשי הלך וטיפס משנה לשנה. כך, למשל, במהלך 2014 אישרה ועדת התגמול של הדירקטוריון עדכון שכר של 1.1%–4% לחלק מחברי ההנהלה ולמנכ"ל.

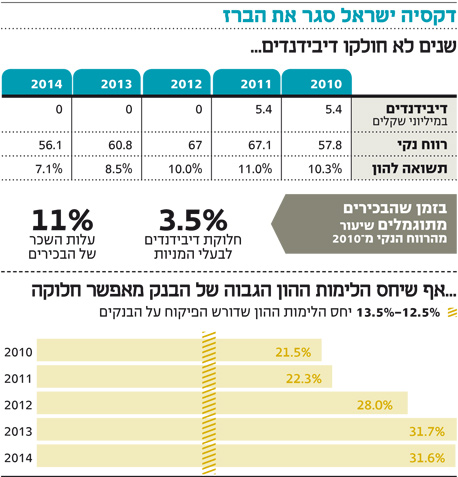

בשנים האחרונות רשמה מניית דקסיה תשואה לא רעה לעומת מדד הבנקים, ולעתים טובה ממנו. מתחילת 2013 הבנק רשם תשואה של 25.5% בעוד מדד הבנקים רשם תשואה של 28%. עם זאת, העובדה שהבנק עומד יותר משלוש שנים על המדף בלי ודאות עסקית משתקפת היטב ברמת הסחירות והנזילות של המניה. מבדיקת "כלכליסט" עולה כי בעוד ב־2013 מחזור המסחר היומי הממוצע של המניה עמד על 192 אלף שקל, במחצית הראשונה של 2015 הוא נחתך בחדות ל־85 אלף שקל ביום ממוצע.

"הצהרה בדבר כוונה למכור את אחזקותיה של בעלת השליטה בבנק נעשתה על ידיה ולא על ידי הבנק, והוא אינו מופקד על מכירת מניות בעלת השליטה", נמסר מבנק דקסיה ישראל. "בעלת השליטה הצהירה כי אחזקותיה אמורות להימכר באופן מוסדר ותחרותי בתוך 12 חודשים לאחר החלטה סופית בהליכים המשפטיים — תביעות שהגישו בעלי מניות מיעוט".

ההסבר הזה לא מספק את בעלי המניות. "במקום לנסות ולמצוא פתרון לתנאי זה, ההנהלה משתפת פעולה עם אמצעי סחיטה של בעלת השליטה ומונעת במשך שנים כל אפשרות למכירת החברה ולהשאת רווחים לבעלי מניות המיעוט", ציינו.

דוד קפאח מנכ"ל דקסיה ישראל צילום: עמית שעל

דוד קפאח מנכ"ל דקסיה ישראל צילום: עמית שעל

השבוע נחתמה עסקת הרכישה של הפניקס בידי פוסון הסינית, שקיבלה שיפוי של 10% ממחיר העסקה למקרה של בעיות עתידיות נוכח חקירה המתנהלת נגד החברה־הבת ברשות ני"ע. זו דוגמה למנגנון שמאפשר מכירה ויודע להתמודד עם בעיות משפטיות בעתיד.

דקסיה דחתה לאחרונה את הצעת הקנייה של בנק ירושלים לפי שווי של 543 מיליון שקל, מאחר שלטענת הדירקטוריון "המכירה לא תייצר תרומה ממשית". לדחייה זו הסכימו גם בעלי מניות המיעוט. בדקסיה דחו בעבר הצעה נוספת מבנק ירושלים וכמו כן גם מבנק מזרחי טפחות.

היחס נאה, דיבידנדים - אין

דקסיה חריג בנוף המקומי. הלימות ההון הכוללת שלו עומדת על יחס כמעט דמיוני במונחי המערכת הישראלית — 31.5% — בעוד המפקח על הבנקים דודו זקן דורש 12.5%–13.5% בלבד. בבנק הפועלים למשל, הגדול ביותר במערכת, היחס עומד על 14.6% בעודו נדרש ל־13.5% בגלל גודלו. גם מבחינת בסיס ההון הראשוני, יחסו של בנק דקסיה הוא 20.5% — כפול משל שני הבנקים הגדולים, הפועלים ולאומי.

היחסים האלה מוציאים את בעלי מניות המיעוט מדעתם. "אף כי לבנק יחס הלימות הון הגבוה במערכת הבנקאית בישראל — הוא וקברניטיו בוחרים זה שנים משיקולים לא ראויים שלא לחלק דיבידנדים לבעלי המניות", טוענים אלה. מבדיקת "כלכליסט" עולה כי בשלוש השנים האחרונות הבנק לא חילק כלל דיבידנד, וגם אם הולכים מעט אחורה, מגלים כי בחמש שנים האחרונות חולק דיבידנד של כ־10 מיליון שקל, בעוד הרווח הנקי היה 309 מיליון שקל. כלומר, מאז 2010 חילק הבנק כ־3% מסך הרווח הנקי שלו באותה תקופה.

יחס הלימות ההון הוא שיקול מרכזי בחלוקת דיבידנדים, אך בדקסיה ישנו פרמטר חשוב נוסף: הבנק פעיל מאוד בנישת הרשויות המקומיות, ומעניק למרבית הגדולות שבהן אשראי וערבויות. כך, כ־30 עיריות ורשויות מקומיות בישראל אחראיות לכ־75% מתיק האשראי הכולל של הבנק, שהיקפו 6.2 מיליארד שקל. ריכוזיות זו של תיק האשראי מציבה לבנק את מגבלת הלווים. על פיה, החבות של הלווים הכי גדולים של הבנק לא תעלה על 120% מההון. דו"חות דקסיה ל־2014 מצביעים על ריכוזיות גבוהה: שיעור החבות של הלווים הגדולים ביותר של הבנק עמד על 112%. ההיגיון שמנחה את הבנק קובע כי אם יחלק דיבידנד, ההון שלו יקטן ולכן היחס יעלה.

העתיד לא צופן תמונה ורודה יותר. זקן שינה לאחרונה את הגדרת ההון דרמטית, כך שעבור דקסיה הדרישה אמורה לקפוץ מעל 120%. לפיכך הבנק יחויב להגדיל את ההון או להקטין את תיק ההלוואות. כך או כך, אתגר הדיבידנדים מתעצם.

כלים דווקא היו

למרות ההסבר הבנקאי לדיבידנדים הגנוזים, בעלי מניות המיעוט עדיין חשים חנוקים תחת מה שהם מכנים שלטון המנהלים, שאינו מתאמץ להציף להם ערך על השקעתם. "אני לא זוכר שהבנק ערך שיחת ועידה עם אנליסטים אחרי פרסום הדו"חות או שהעלה מצגת למערכת המידע של הבורסה", אמר גורם ותיק בשוק ההון.

אלא שניסיון העבר מוכיח כי אם זה חשוב להן מספיק, הנהלות הבנקים יודעות לפלס דרכן למבנה הון שיאפשר עמידה בהוראות הרגולטוריות יחד עם חלוקת דיבידנד. בבנק מזרחי טפחות, למשל, כ־60% מתיק האשראי מקורם במשכנתאות, מצב שהופך את הבנק פגיע להגבלות החוזרות ונשנות של בנק ישראל. ההגבלה האחרונה, מספטמבר 2014, היא אולי החריפה ביותר עבור הבנק. מזרחי טפחות נדרש להגדיל את ההון במיליארד שקל בשנתיים הקרובות, ויהיה עליו להמשיך בכך לאור הצמיחה בתיק המשכנתאות. עם זאת, הבנק דיווח לאחרונה כי לאחר דיונים ארוכים, המפקח אישר כי 15% מהרווח הנקי הרבעוני יחולקו כדיבידנד וקבע מתווה שלפיו יוכל זה לצמוח ל־30%.

בעלי מניות המיעוט בדקסיה למדים מכך שהופר האיזון בשילוש הנהלה־בעלי מניות־דירקטוריון, והם נשארו מאחור. במרוצת השנים הנהלת דקסיה יכולה היתה לבחון שורה של כלים שיפחיתו את ריכוזיות תיק האשראי בלי לפגוע מאוד ברווחיות, אך לא עשתה זאת. אפשרויות כמו הקטנת חלקו של האשראי המוניציפלי ללווים הגדולים ביותר, איגוח הלוואות או מכירתן וגיוס פיקדונות מפחיתי סיכון היו יכולות לשרת אותה.

גם לגופים המוסדיים יש נתח ממניית דקסיה. לפי אתר סטוקר, מנורה, הראל ומיטב דש מחזיקים ב־2%–4% מהמניות. אלה מילאו פיהם במים בתגובה לשאלות "כלכליסט" על עמדתם לגבי המכירה, חלוקת הדיבידנד ונקיטת עמדה אקטיבית.

"נשען על בסיס הון חזק"

מבנק דקסיה נמסר: "יחס הלימות הון אינו המבחן היחיד לחלוקת דיבידנד. ההון של הבנק משמש לצורך מגבלות רגולטוריות נוספות, לרבות זו החלה על סכום החבות של הלווים הגדולים. הואיל ופעילות הבנק ממוקדת בסקטור המוניציפלי, הרי שלהגבלות בהתאם להוראה זו השפעה מהותית על פעילות הבנק. חלוקת דיבידנד על ידי הבנק עשויה להשליך על פעילותו המסחרית, על יכולתו לשמור על תמהיל איכותי של האשראי ועל עמידתו במגבלות בנק ישראל. לרמת ההון הגבוהה של הבנק השלכה חיובית לחיזוק דירוג האשראי של הבנק, -ilAA, התומך בגיוס מקורות של הבנק בשוק ההון. גם בדו"ח הדירוג האחרון ציינה חברת הדירוג S&P מעלות בין החוזקות של הבנק את בסיס ההון החזק שלו. חלוקת הדיבידנד נבחנת בימים אלה על ידי דירקטוריון הבנק".