"המספרים של עסקת טבע־אלרגן כבר לא כל כך עובדים"

החולשה בענף לוחצת את מניות הפארמה כלפי מטה והשלמת רכישת החטיבה הגנרית של אלרגן כבר לא נראית אטרקטיבית. מנגד, אם טבע תבטל את העסקה, היא צפויה לשלם קנס של 2.5 מיליארד דולר. ארז ויגודמן יספק היום תשובות למשקיעים

בעוד ענף הפארמה העולמי מתנדנד, צפויה ענקית הגנריקה טבעלפרסם היום (ב') את הדו"חות המסכמים של 2015. טבע ויתר מניות הגנריקה נלחצו כלפי מטה ביום שישי האחרון בעקבות התוצאות החלשות שפרסמו אנדו (Endo) ופריגו בשבוע הקודם.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

לעומתן התוצאות שפרסמה המתחרה, מיילן, אומנם לא היו חזקות בשורת ההכנסות, אך בסופו של דבר הצביעו על סביבה עסקית מעודדת יותר מכפי שהסתמן מהתוצאות החלשות שהציגו פריגו ואנדו, והכניסו את המשקיעים לדילמה: אילו דו"חות משקפים יותר את הכיוון שאליו הולך הענף?

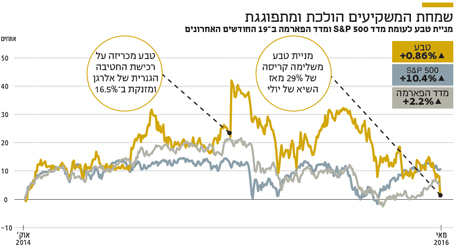

- צלילה לא טבעית: מה גורם לירידה החדה במניית טבע?

- טבע, דיסני, והרבה נפט: מה צפוי לנו בשבוע המסחר הקרוב?

- האיום ההולנדי על טבע: אושרה גרסה גנרית לקופקסון

"החדשות הרעות מגולמות"

ברקע נמצאת עסקת רכישתה על ידי טבע של אקטביס (Actavis), החטיבה הגנרית של אלרגן, שהוכרזה ביולי 2015, בהיקף של 40.5 מיליארד דולר. מאז ההודעה על העסקה טבע הספיקה להכריז כבר פעמיים על דחייה במועד סגירת העסקה. מינואר־מרץ 2016 לאפריל 2016, ולאחר מכן ליוני 2016. הפרסומים מהימים האחרונים מעידים על כך שטבע תיאלץ ככל הנראה למכור חלקים משמעותיים יותר מאקטיביס מכפי שתכננה על הנייר, זאת בשל דרישות רגולטוריות בארה"ב.

"להערכתנו, הקונצנזוס כבר מגלם את החדשות הרעות", סבור יונתן קרייזמן אנליסט בבנק ירושלים. "טבע משלמת פעמיים על הדחייה בהשלמת העסקה. ראשית הפער בין מועד גיוס ההון לסגירת העסקה – תחילה טבע העריכה שההון המונפק יסתכם במיליארד מניות, ועקב הירידה במחיר מניית טבע עד מועד הגיוס מספר זה צפוי לעמוד על כ־1.07 מיליארד מניות. שנית, דחיית העסקה מותירה את טבע מדוללת רבעון נוסף מעבר למתוכנן ללא התרומה של אלרגן" אומר קרייזמן. "דחיית העסקה הפחיתה כ־30 סנט מהרווח למניה ב־2016 ולכך הצטרפו החששות מלחצי מחירים בשוק הגנריקה האמריקאי. שני הגורמים הללו הורידו את קונצנזוס תחזית הרווח ל־5.25 דולר למניה לעומת תחזית של 5.65 דולר למניה לפני כחודש.

"על פי הפרסומים, טבע צריכה למכור בארה"ב נכסים בשווי של כ־2 מיליארד דולר כדי לעמוד בהתניות של רשות ההגבלים העסקיים בארה"ב, זאת כדי לזכות באישור לרכישת החטיבה הגנרית של חברת אלרגן. לפי מכפילי מכירות של 3-2 אנו מעריכים שטבע תאבד פורטפוליו מוצרים עם שווי מכירות שנתיות של כ־800 מיליון דולר, להערכתנו כפול מכפי שהשוק העריך".

"טבע לא העריכה נכון"

"כבר במרץ 2015, כשטבע יצאה בהודעה על דחיית סגירת העסקה עם אלרגן, עלו אצלי חששות", אמר סטיבן טפר, אנליסט הפארמה של בית ההשקעות אי.בי.אי. "בטבע לא העריכו נכון את ההתנגדות של רשות ההגבלים העסקיים האמריקאית וחשבו שיצטרכו למכור רק את פעילות התרופות שבהן יש לטבע ואלרגן שליטה מלאה בשוק, כמו התרופה לקשב וריכוז שבה טבע שולטת על 45% מהשוק ואלרגן על 42% ממנו. הם לא העריכו שה־FTC

(Federal Trade Commission) יבחן תרופות גם בשוק שבו יש שלוש או ארבע מתחרות.

"ההערכות המוקדמות על היקף הפעילות שטבע תצטרך למכור בארה"ב כדי לקבל את האישור עמדו על 500 מיליון דולר, עם הזמן ועם הדחייה בסגירת העסקה ההערכות עלו לכיוון מיליארד דולר, וכעת מדברים על מכירת פעילות בהיקף של כ־2 מיליארד דולר" ממשיך טפר. "יש כלל אצבע שחשוב לזכור: כשאתה מוכר נכסים בלחץ, אתה משיג מכפיל של 2-1 על ההכנסות.

"טבע רכשה הכנסות של 6.4 מיליארד דולר תמורת 40.5 מיליארד דולר, מכפיל של כ־6.5. אם כל המכירות יתבצעו כפי שפורסם, בשורה התחתונה טבע רוכשת את החטיבה הגנרית של אלרגן עם 20% פחות נכסים ומחזירה כ־5% ממחיר העסקה, כלומר כ־80% מאלרגן, וזה מייקר את העסקה באופן אוטומטי ומכאן החשש הגדול. טבע השיגה את העסקה במכפיל 15 על ה־EBITDA (רווח לפני ריבית, מסים, פחת והפחתות). להערכתי, בעקבות מכירת הנכסים הצפויה המכפיל של העסקה עלה ל־18-17, וזה שלא שומעים מטבע התייחסות לאירועים מעלה עוד יותר את החששות ואת אי־הוודאות.

"יש רמזים שהמספרים מתחילים לא להסתדר לטבע. קנס הביטול של העסקה עומד על כ־2.5 מיליארד דולר, אבל להערכתי העסקה צריכה להתייקר הרבה יותר מסכום זה כדי שטבע תבטל אותה כי נכנסים פה עוד שיקולים. התחום הגנרי של טבע לא צומח והיא זקוקה לרכישה, ואי־רכישה זה לא איתות חיובי לבעלי המניות. מנגד, גם רכישה יקרה לא טובה לאמון המשקיעים. לסיכום, אני מעריך שטבע תפנה לאלרגן ותבקש הנחה על מחיר העסקה – מפני שגם אלרגן רוצה להיפטר מהחטיבה הזו. אם טבע תלחץ אני מאמין שזה מה שיקרה ואז גם המומנטום במניה יחזור להיות חיובי".

הציוץ המזיק של קלינטון

גם סבינה לוי, אנליסטית הפארמה של לידר שוקי הון, שותפה להערכה שמחיר עסקת הרכישה של אקטביס גבוה מדי. "העסקה נחתמה כשהסביבה העסקית היתה אחרת. ממש לפני גל הירידות האחרון שהתחיל באוגוסט 2015. הגל החל בציוץ של הילארי קלינטון שכתבה כי אם תיבחר לנשיאה היא מתכוונת להציג תוכנית להורדת מחירי תרופות במרשם לעד 250 דולר בחודש.

הנושא של כלכלת הבחירות בארה"ב הרע את הסנטימנט של שוק הפארמה ככלל ושוק הגנריקה בפרט, הרעה שתימשך לכל אורך 2016 וככל הנראה תזלוג גם ל־2017. אפילו מכפיל ה־EBITDAשל 15 שנקבע ביום ההכרזה נראה כיום גבוה לעומת התעשייה שעומדת ב־2016 על מכפיל ממוצע של 13.5 ומכפיל צפוי של 11.5 ב־2017. אין ספק שהשוק מביע את חוסר שביעות הרצון ממחיר העסקה ורואים את זה בחודשים באחרונים במניה. אבל להערכתי הקונסולידציה בתחום הגנרי תימשך, הכל כמובן תלוי באיזה מחיר.

"דבר אחד בטוח כבר אפשר להגיד היום – טבע לא פרסמה אזהרת רווח, כמו פריגו, לכן להערכתי לא צפוי משהו דרמטי בדו"חות שיפורסמו", אמר ניר חצב מאופנהיימר. "אך גם אנדו לא פרסמה אזהרת רווח אבל הורידה את התחזיות בחדות וגרמה לצניחה במניה, תרחיש שיכול לקרות גם בטבע. אין ספק שבדיעבד טבע רכשה את אקטביס בטיימינג לא אידיאלי, היא שילמה מכפילים שנראים היום גבוהים. אבל אם הנהלת טבע תשאיר את התחזיות ל־2016, זה בהחלט יהווה צפירת רגיעה לשוק".

"צוברים נשק למלחמה"

"פריגו ואנדו דיווחו על לחץ מחירים גבוה מהרגיל בשוק הגנרי", המשיך חצב. "קלינטון היא עדיין לא נשיאה, ואני מאמין שהדיווח נועד כהכנה ליום שאחרי. החברות יטענו שעשו מהלכים והורידו מחירים בחלק מהתרופות וככה הן ישיגו נשק לקראת המלחמה נגד הפוליטיקאים עם בחירת הנשיא החדש בנובמבר. אני אופתע אם עסקת טבע־אלרגן תתפוצץ, ואם ביטול שכזה יגיע, הוא ככל הנראה יגיע מהזווית הרגולטורית.

העיכוב בביצוע לא נראה טוב וגם לא שמענו התבטאות של הנהלת טבע הרבה זמן ויש המון שאלות, אבל חשוב לזכור שמכירות התרופות הגנריות בארה"ב יורדות זה כבר כמה שנים, זה לא חדש, חברות התרופות מפצות על כך בעזרת הגברת המכירות כאשר בינתיים מחירי התרופות יורדים יורד בכ־5% בשנה. אם מחיר התרופות יירד בשיעור דו־ספרתי, אז צריך לבדוק איך ההחברות יתמודדו עם זה. בינתיים נצטרך לחכות לתחזית של טבע כדי להבין דאת המשך הפעילות בשוק זה".