בדיקת כלכליסט

רק הפניקס הצליחה להכות את תשואת האג"ח המיועדות בנוסטרו

כמו בתשואות לעמיתים, גם בתיק ההשקעות העצמי הפניקס מובילה בין חברות הביטוח בתשעת החודשים הראשונים של 2016 וכלל ביטוח משתרכת מאחור. החשש: נפילה בשווקים תחתוך את ההון העצמי של החברות שלקחו סיכונים ותאלץ את בעליהן להזרים הון

ביצועי ההשקעות של חברות הביטוח מצויים תחת זכוכית מגדלת בכל הקשור לניהול כספי החוסכים לפנסיה. אך האופן שבו הן מנהלות את הכסף שלהן עצמן - ההון העצמי המתורגם לתשואה ישירות לכיס בעלי המניות - נשאר לעתים מתחת לרדאר. זאת אף שהחברות נדרשות לדווח על ביצועי ההשקעות גם בתיקי הנוסטרו. בחינת ביצועים אלה מספקת הצצה מעניינת לאופן שבו חברות הביטוח מנהלות את כספן וחושפת פערים ניכרים בין ביצועיהן.

מבדיקת "כלכליסט" לגבי תשעת החודשים הראשונים של השנה עולה כי דירוג הביצועים של ניהול הנוסטרו דומה לדירוג המקביל של ניהול כספי העמיתים: הפניקס מובילה את התשואות בשני המישורים, ואילו כלל ביטוח מדשדשת הרחק מאחור.

- כפל הכובעים של שחקני הנוסטרו שמעשיר את כיסם

- שחקני הנוסטרו השתלטו על גיוס הקוקו של בנק לאומי

- עוד מיליארד שקל בדרך חזרה לשורת הרווח של חברות הביטוח

בבחינת שלוש השנים האחרונות של תשואות תיקי הנוסטרו מובילה מגדל, עם תשואה מצטברת של 15.7%, אחריה הראל עם תשואה של 15.07%, לאחר מכן הפניקס וכלל, שתיהן עם תשואה מצטברת של 14.8%, ואחרונה מנורה עם תשואה של 13.95%. ניכר כי בשלוש שנים הפערים בין הגופים הם זניחים, ואילו ב־2016 הם נפתחים משמעותית.

תיק הנוסטרו מעניין במיוחד כי סוגיות של נראות ותחרות על תשואות קצרות טווח פחות רלבנטיות לגביו. הוא אמור לשקף את ניהול ההשקעות הכי טהור — כספי בעל הבית — אך נעשה מאחורי הקלעים.

בנוסף, כספי העמיתים כפופים לרגולציה המגבילה את תמהיל ההשקעות בהן. זאת בניגוד לנוסטרו, שבו טווח הפעולה רחב יותר (למשל פרויקטי ליווי בנייה, שאסורים היום להשקעה בתיקי העמיתים). תיק הנוסטרו הוא התיק הכי חשוב לבעלי המניות, שכן ממנו נוצר חלק משמעותי מהתשואה. יתר התשואה מגיעה מדמי הניהול מניהול נכסי העמיתים, שנגזרים בעקיפין מניהול ההשקעות שכן הם תוצר של היקף הנכסים המנוהל. עם זאת, התיקים של חברות הביטוח שונים מאוד אלה מאלה. אופן ניהולם מושפע מתמהיל הנכסים שעומדים כנגד ההון ומהמח"מ שלהם, שמשפיע בהתאם על מח"מ ההשקעות.

בשנים האחרונות חברות הביטוח מתמודדות עם אתגר משמעותי — סולבנסי 2. אלה דרישות הון חדשות ומחמירות שמאלצות אותן לחזק את כריות ההון שברשותן, ולפיכך משפיעות על תיאבון הסיכון של תיק הנוסטרו. מצד אחד, נטילת סיכונים בניהול הנוסטרו עשויה לעבות את ההון העצמי ולסייע בעמידה בדרישות ההון המחמירות של הרגולציה. מצד שני, כל תפנית בשווקים עלולה לפגוע חזק יותר במי שלקח סיכונים בניהול ההשקעות, וכך לייצר חוסרים בהון שבעלי השליטה בחברות יצטרכו להשלים מכיסיהם.

הנוסטרו של חברות הביטוח מורכב מההון העצמי שלהן, אותה כרית הון שהן נדרשות לשמור ולא יכולות לחלק כדיבידנד, למול התחייבויותיהן למבוטחים. הוא כולל גם את תיק ביטוחי המנהלים הישן (עד 1992) — פוליסות ביטוחי מנהלים שהבטיחו לחוסכים תשואה של 4% (ריאלית) בשנה, וכללו הקצאה של כ־70% אג"ח מיועדות שהנפיקה המדינה (המעניקות תשואה מובטחת של 4.86% בשנה). החשיפה של חברות הביטוח לאג"ח מיועדות די דומה, למעט הראל, שמחזיקה פחות מהמתחרות וחשופה יותר לשוקי ההון. כך, בתיק נוסטרו חיים של מגדל חשיפה של 70% למיועדות, של כלל 62%, של הפניקס 55%, של מנורה 42% ואילו של הראל 34% בלבד.

אותם אחוזים שלא מושקעים באג"ח מיועדות מופנים לשוק ההון, וזהו המקום לייצר תשואה עודפת על ההתחייבות למבוטחים. כל תשואה עודפת שכזו מגיעה ישירות לכיס חברת הביטוח, ואילו תשואת חסר למול ההתחייבות כופה על חברת הביטוח להכניס יד לכיסי בעלי המניות — ולהשלים את הפער לטובת המבוטחים. חברות הביטוח מנהלות גם עתודות הון של רווחים שצברו בביטוח כללי בביטוחי חבויות (בעיקר ביטוח רכב חובה), שאותן הן רשאיות לשחרר רק לאחר שלוש שנים. בניגוד לביטוחי החיים הישנים, תיק זה מושקע כולו בשוק ההון.

מכיוון שתיק הנוסטרו נשען על הון עצמי הכפוף לדרישות ההון המשתנות של הפיקוח, הוא מנוהל באופן סולידי. החשיפה למניות נמוכה (בדרך כלל פחות מ־10%), החשיפה לאג"ח ממשלתיות ולמזומן גבוהה (כ־40%) והחשיפה לאג"ח קונצרניות היא של כ־25%. יתר התיק מושקע בנכסים לא סחירים, כמו הלוואות, נדל"ן וקרנות השקעה. לשם השוואה, בתיקי החוסכים החשיפה למניות גבוהה במידה ניכרת ומתקרבת ל־40%.

האג"ח המיועדות נותנות את הטון בתשואה

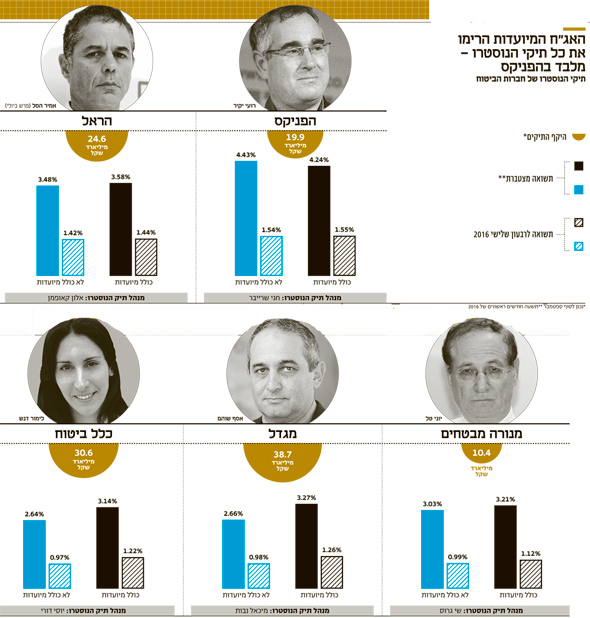

תיק הנוסטרו הגדול ביותר הוא של מגדל, עם 38 מיליארד שקל, מתוכם כ־29 מיליארד שקל שייכים לנוסטרו חיים והיתר לאלמנטרי ולהון העצמי. הבא בתור הוא התיק של כלל ביטוח, עם היקף נכסים מנוהל של 30 מיליארד שקל, ואחריו הראל עם 24 מיליארד שקל. להפניקס תיק קטן יותר של 20 מיליארד שקל, והתיק הקטן ביותר הוא של מנורה — 10 מיליארד שקל. אם מביאים בחשבון את תרומת התשואה המובטחת של האג"ח המיועדות, הפניקס, שאת תיק הנוסטרו שלה מנהל חגי שרייבר, השיגה את התשואה הגבוהה ביותר בתשעה חודשים — 4.24%.

שנייה מגיעה הראל, שתיק הנוסטרו שלה מנוהל על ידי אלון קאופמן, עם תשואה של 3.58%. שלישית מגדל, שאת תיק הנוסטרו שלה מנהל מיכאל נבות, עם תשואה של 3.27%. רביעית מנורה, שאת תיק הנוסטרו שלה מנהל שי גרוס, ולה תשואה של 3.21%, ובמקום האחרון כלל, שתיק הנוסטרו שלה מנוהל על ידי יוסי דורי, עם תשואה של 3.14% — פער של יותר מ־1% לעומת המצטיינת הפניקס.

מעניין כי בנטרול תרומת האג"ח המיועדות, כל הגופים, למעט הפניקס, הציגו על התיק "החופשי", שמושקע בשוק ההון, תשואה נמוכה יותר מתשואת כלל התיק. הראל עם תשואה של 3.48%, מנורה עם תשואה של 3.03%, מגדל עם תשואה של 2.66% וכלל עם תשואה של 2.64%.

הפניקס היא חברת הביטוח היחידה שהצליחה להכות בהשקעות החופשיות את התשואה של האג"ח המיועדות, עם 4.43% על התיק החופשי. כלומר, עבור הפניקס האג"ח המיועדות היוו משקולת מסוימת על התיק. בבחינת ניהול ההשקעות הטהור, הפערים משמעותיים יותר ומגיעים להבדל של כמעט 2% בין כלל לבין הפניקס.

בהיעדר בעל שליטה, כלל ערוכה מכולן לסולבנסי 2

דורי, מנהל השקעות הנוסטרו של כלל, הסביר כי בשנים האחרונות הוביל מנכ"ל כלל ביטוח איזי כהן היערכות ליישום דרישות ההון החדשות. ואמנם, כלל ערוכה בצורה הטובה ביותר מבין חברות הביטוח לסולבנסי 2. במסגרת אסטרטגיה זו, כלל לא הגדילה את רמות הסיכון בניהול תיק הנוסטרו, כדי למנוע תרחיש שבו תנודות חדות בשוקי ההון יפגעו בהון העצמי שלה.

בניגוד למגדל ולהראל, למשל, שלהן יש בעלי בית עם כיסים עמוקים (שלמה אליהו ומשפחת המבורגר בהתאמה), מניות כלל ביטוח מוחזקות בהוראת המפקחת על הביטוח דורית סלינגר על ידי נאמן (משה טרי). אי.די.בי, בעלת השליטה בכלל ביטוח, לא יכולה להשפיע על התנהלות החברה. משמעות המצב היא שכהן לא יכול לקחת סיכון גבוה בתיק הנוסטרו, כי במקרה של הפסדים לא יהיה מי שיזרים את ההון הדרוש.

הערך המוסף בניהול - בעיקר במניות בישראל

כדי להסביר את הפערים בביצועים יש לצלול לביצועי הסגמנטים השונים בתיק. על תיק המניות הצליחה הפניקס לייצר תשואה פנטסטית של 8.5% בתשעה חודשים, שהגיעה בעיקר ברבעון השלישי של השנה (7.37%). זאת לעומת תשואה של 5% בתיק המניות של הראל, 1.5% בתיק המניות של מנורה, 1.94% בתיק המניות של כלל והפסד של 0.5% בתיק המניות של מגדל. מדובר בתשואה ללא נטרול החשיפה המטבעית, כלומר היא כוללת את שחיקת המטבעות שחברות הביטוח גידרו חלקית, כך שבפועל התשואה אצל חלקן היתה גבוהה יותר.

הפער המשמעותי שרשמה הפניקס על המתחרות הוא בעיקר תולדה של הצלחתה להכות את מדדי השוק המקומיים. על פי הערכות, רוב מנהלי ההשקעות של חברות הביטוח חשופים לחו"ל במידה דומה, דרך השקעות במדדים המובילים עם הבדלים מסוימים בחלוקה בין ארה"ב ואירופה.

החשיפה הכי גבוהה למניות סחירות ולתעודות סל היא בתיק של הראל — 8.4%, ואחריה הפניקס עם 6% חשיפה. למגדל, לכלל ולהראל חשיפות נמוכות יותר של 4%–5% בלבד. עם זאת, התמונה חלקית בלבד שכן חלק מהחברות מציגות תחת קטגוריות אחרות את החשיפה המנייתית, לדוגמה תחת חברות אחזקה.

המנהלים נותנים את הערך המוסף בניהול השקעות במניות, בעיקר בהשקעה בישראל. כלל ומגדל נצמדו למדדי המניות המובילים בישראל ונפגעו מהירידה החדה במניות הפארמה, שגררה את מדד ת"א־25 לירידה של 5.6% ואת מדד ת"א 100 לירידה של 4.1%. זאת בעוד מדד מניות היתר זינק בשיעור ריאלי של 21.9%. בהפניקס הצליחו להכות את מדדי הייחוס בישראל תוך בחירה סלקטיבית של מניות. למעשה, מבדיקת "כלכליסט" עולה כי הפניקס היכתה את ביצועי המדד בשיעור עודף של 17%.

העדפת מח"מים ארוכים עזרה - עד הרבעון הרביעי

גם באפיק הקונצרני בולטת הפניקס עם תשואה חריגה של 7.3% בתשעת החודשים הראשונים של השנה. זאת לעומת 4.13% של מנורה, 3.62% של הראל, 3.45% של כלל ו־2.57% של מגדל. תיק האג"ח הקונצרניות של הפניקס אגרסיבי יותר משל מתחרותיה, במובן של אחזקות אג"ח בדירוגים נמוכים ועם תשואות גבוהות. בשנים האחרונות — על רקע העליהום הציבורי על אחזקות המוסדיים באג"ח חברות שהגיעו להסדרי חוב — מנהלי השקעות רבים חוששים מכניסה להשקעה באג"ח שנסחרות בתשואות גבוהות, אף שפוטנציאל התשואה בהן גבוה. האג"ח שתרמו לביצועים העודפים של הפניקס כללו את דסק"ש, כלכלית ירושלים ומבנה.

שיעור האג"ח הקונצרניות הסחירות מהתיק הוא הגבוה ביותר אצל הראל עם 20%, אחריה מנורה עם 13%, הפניקס עם 12.8%, מגדל עם 11.1% וכלל הכי שמרנית עם 7.5% בלבד.

מימין: אייל לפידות ואיזי כהן, מנכ"לי הפניקס וכלל ביטוח צילום: אלכס קולמויסקי

מימין: אייל לפידות ואיזי כהן, מנכ"לי הפניקס וכלל ביטוח צילום: אלכס קולמויסקי

משום שהחשיפה למניות ולאג"ח קונצרניות בתיק הנוסטרו די נמוכה, הפערים הללו חריפים לעומת אלה של התיקים במלואם. כך, למשל, בתיק האג"ח הממשלתיות הציגו חברות הביטוח ביצועים עודפים על פני הפניקס, כי החזיקו במח"מים ארוכים יותר. ההשלכות של בחירה זו צפויות להתהפך ברבעון האחרון של 2016, שבו האג"ח הממשלתיות רשמו הפסדי הון בשל עלייה בעקום הריבית.

תיק האג"ח הממשלתיות של מגדל רשם את הביצועים הטובים ביותר, עם תשואה של 3.13% בתשעה חודשים. זאת לעומת 1.81% בלבד בהפניקס ו־1.34% במנורה. תיק האג"ח הממשלתיות של כלל הניב תשואה של 2.48% ושל הראל — 2.26%. התשואה בתיק זה הושפעה מאורך המח"מ: מי שישב בתשעת החודשים הראשונים של השנה על מח"מים ארוכים יותר רשם תשואות גבוהות יותר. אלא שאורך המח"מ לא קשור להחלטות השקעה דווקא, אלא עומד כנגד מח"מ ההתחייבויות הביטוחיות שיש לכל גוף.

בנוסף החזיקו המתחרות ביותר הלוואות לא סחירות ונדל"ן, שתרמו לתוצאות ואיזנו את החולשה היחסית במניות ובאג"ח הקונצרניות הסחירות. בהפניקס שיעור ההשקעות הלא סחירות הוא 40% בלבד מהתיק (לא כולל מיועדות), ואילו בהראל הוא כמעט 60%. גם במגדל ובמנורה החשיפה להשקעות לא סחירות יחסית נמוכה, 45%, ואילו בכלל ביטוח הוא עומד על 54%.