בדיקת "כלכליסט": שליחת הפנסיה לבורסה לא השתלמה לחוסכים

כשהמדינה הסירה את אחריותה מחסכונות הפנסיה של הציבור היא הבטיחה: בתי ההשקעות וחברות הביטוח יניבו לחוסכים תשואה גבוהה יותר ליום הפרישה. אלא שמתברר כי בניכוי דמי הניהול מהתשואות בביטוחי המנהלים, השקעה סולידית באג"ח מיועדות היתה מייצרת פנסיה גדולה יותר

בשיח הציבורי נגד התנהלות המדינה בכל הנוגע לניהול חסכונות הפנסיה של הציבור בולטת טענה אחת: באופן הדרגתי אך עקבי הסירה המדינה מאחריותה את הדאגה לגורל כספי הפנסיה, והעבירה אותה באופן כמעט בלעדי לגופים הפרטיים. כך, חברות הביטוח ובתי ההשקעות מנהלים את מאות מיליארדי השקלים של כספי הפנסיה, והם האחראים על הפקת התשואה העתידית שתבטיח קצבת פנסיה חודשית הולמת בגיל הפרישה. עבור שירות זה גובים גופים אלה דמי ניהול גבוהים, שלא תמיד מבטיחים גם תשואה מיטבית.

בעבר האוצר לקח חלק משמעותי בהבטחת התשואה של חסכונות הציבור, באמצעות הנפקת אג"ח ממשלתיות המיועדות במיוחד לאפיקי החיסכון הפנסיוני. קרנות הפנסיה הוותיקות נהנו עד שנת 1995 מהנפקת אג"ח מיועדות אלו עבור כל כספי החיסכון, ואילו ביטוחי המנהלים נהנו מהנפקת אג"ח אלו בשיעור של כ־70%. אלא שהחל מ־1995 - אז קמו קרנות הפנסיה החדשות - ולאחר שהמדינה סגרה את קרנות הפנסיה הוותיקות למצטרפים חדשים, נפל דבר: משרד האוצר הכריז כי יוריד בהדרגה את שיעור האג"ח המיועדות שיונפקו לקרנות הפנסיה עד לשיעור של 30% בלבד. בעקבות זאת, התשואה השנתית הריאלית על האג"ח המיועדות נפלה משיעור של 5.7% לתשואה נמוכה יותר של 4.86%.

אם לא די בכך, עוד קודם לכן - ב־1992 - חדלה המדינה להנפיק אג"ח מיועדות לביטוחי המנהלים, כך שכיום החלק היחיד בחיסכון הפנסיוני שבו המדינה נותנת סוג של ערבות הוא לחוסכים בקרנות הפנסיה, וגם זאת רק בשיעור של 30% מהתיק.

אחת התהיות המסקרנות בעולם החיסכון לפנסיה היא מה היה קורה בעולם אוטופי, שבו המדינה היתה דואגת באופן מלא לכספי הפנסיה והחוסכים היו נהנים מאג"ח מיועדות בשיעור של 100% מהתיק. כבר שנים מתעקשים באוצר ששוק ההון יכול לייצר לאורך זמן תשואות גבוהות יותר. האם הדבר נכון בהכרח? "כלכליסט" בדק האם הסיכון שהגופים המוסדיים לוקחים בהשקעת כספי החיסכון הפנסיוני של הציבור בשוק ההון מייצר תשואה עודפת. תחת הגדרה זו של "שוק ההון" נכללים מניות, אג"ח קונצרניות - שמגיעות בתקופה האחרונה להסדרי חוב הכוללים תספורות למיניהן - קרנות השקעה ונדל"ן. כפועל יוצא של שאלה זו, עולה שאלה אחרת: האם דמי הניהול המשולמים למנהלי ההשקעות, ומנוכים מן התשואה שהם מייצרים לנו, בכלל מוצדקים?

משקיעים רק בשוק ההון

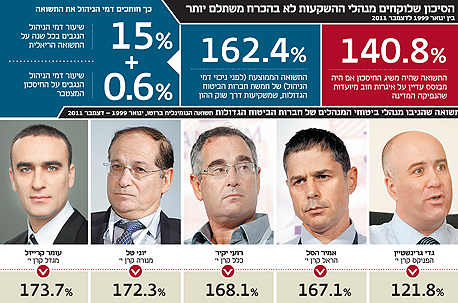

לשם הבדיקה, "כלכליסט" השווה את התשואות בפוליסות ביטוחי המנהלים המשתתפות ברווחים החל משנת 1999 ועד היום - פרק הזמן הארוך ביותר שניתן לשלוף מנתוני משרד האוצר - לתיק אלטרנטיבי, שבו כל הכסף מושקע באג"ח מיועדות עם תשואה שנתית קבועה של 4.86%. פוליסות ביטוחי המנהלים שנבדקו הן כאלה שהונפקו בשנים 1992–2003, ושבהן משלם הלקוח דמי ניהול שנתיים קבועים של 0.6% מהחיסכון הצבור ועוד 15% מהרווחים הריאליים שמייצר לו מנהל ההשקעות. התוצאות הן לא פחות ממדהימות.

בממוצע, ביטוחי המנהלים של חמש חברות הביטוח הגדולות בענף - מגדל, כלל, הראל, מנורה והפניקס - השיגו תשואה מצטברת (נומינלית ברוטו לפני ניכוי דמי ניהול) של 162% ב־13 השנים האחרונות. תשואה זו הושגה כמובן באמצעות השקעת 100% מהכספים בשוק ההון, כאשר כיום מגיע שיעור החשיפה המנייתי בתיקים אלה לעתים ל־40%, ואילו ההשקעה באג"ח קונצרניות נושקת ל־30%. במילים אחרות, רמת הסיכון אינה מבוטלת. באותה עת, תיק שמושקע כולו באג"ח מיועדות המספקות תשואה קבועה וחסרת סיכון של 4.86% היה מניב לחוסכים בו תשואה נומינלית ברוטו של 141%.

לכאורה, ביטוחי המנהלים מנצחים בשורת התשואה את התיק הבטוח של האג"ח המיועדות בפער קטן. אלא שלא כך הם פני הדברים.

דמי ניהול מיותרים?

בכל שנה שבה הושגה תשואה חיובית, חברות הביטוח חלקו עם החוסכים את הרווחים, תוך שהן משלשלות לכיסן 15% מרווחי ההשקעה ונוסף לכך 0.6% מהחיסכון הצבור. אם לא די בכך, בשנים שבהן הושגה תשואה שלילית — כלומר הפסדים לחוסכים - חברות הביטוח ממש לא היו שותפות להפסדים. יתרה מזאת, הן המשיכו למשוך דמי ניהול קבועים בשיעור של 0.6%. כלומר, התשואה המצטברת שהשיגו חברות הביטוח לחוסכים ב־13 השנים האחרונות לאחר ניכוי דמי הניהול הגבוהים הללו היא בפועל מצומקת יותר. למעשה, היא נמוכה יותר מהתשואה שהיה משיג תיק אג"ח מיועדות.

התיאוריה שאגף התקציבים והחשבת הכללית מיכל עבאדי־בויאנג'ו השכילו לבנות כדי להצדיק את התנערות המדינה מהאחריות לכספי החוסכים - שלפיה שוק ההון יכול לאורך זמן לייצר תשואה עודפת לזו של האג"ח המיועדות - מתנפצת במחי יד: כספי הפנסיה, שבעבר שכבו בביטחון באג"ח ממשלתיות חסרות סיכון, נזרקו בחסות המדינה למים העמוקים ושורצי התנינים של שוק ההון. אם לא די בכך, החוסכים נדרשים לשלם מדי שנה סכומי עתק לאותם גופים בדמות דמי ניהול. דמי ניהול אלה מוחקים למעשה את כל התשואה העודפת, כשזו מושגת, באמצעות השקעת הכספים בשוק ההון.

ההשוואה שלעיל מדגישה גם את האפליה המובנית הקיימת כיום בין קרנות הפנסיה לבין שני המוצרים הפנסיונים המתחרים לה: קופות הגמל וביטוחי המנהלים. בעוד שהחוסכים בקרנות הפנסיה נהנים מחשיפה של 30% לאג"ח מיועדות עם תשואה חסרת סיכון של 4.86%, הכספים של החוסכים בביטוחי המנהלים ובקופות הגמל מושקעים כולם בשוק ההון ובנכסים הכוללים סיכון גבוה יותר. יש לזכור גם כי החוסכים בקרנות הפנסיה משלמים דמי ניהול, כך שגם החלק הבטוח בתיק שלהם מצטמק לאחר התשלומים הללו.

אחת השאלות המתמיהות היא מדוע קרנות הפנסיה בכלל גובות דמי ניהול על אותו רכיב מהתיק המושקע באג"ח מיועדות, אם מדובר בהשקעה "טיפשה" ללא מרכיב ניהול השקעות כלל. שאלה זו משמעותית גם בהינתן שדמי הניהול בקרנות הפנסיה נמוכים משמעותית מאלו של קופות הגמל וביטוחי המנהלים.

"ככלל, האג"ח המיועדות ממתנות את התנודתיות בתיק קרנות הפנסיה החדשות", אומר רן קלי מסוכנות קלי ניהול הסדרים פנסיוניים. "בזמנים של עליות בשוק ההון הן בולמות את התשואות, ובזמנים של ירידות הן משמשות עוגן של תשואה חיובית".

חשוב להוסיף כאן, כי קופות הגמל וביטוחי המנהלים שאינם נהנים מאג"ח מיועדות מפצים את עצמם בהשקעה חלופית באג"ח ממשלתיות. רק כדי לסבר את האוזן - לעומת תשואה של 4.86% שמבטיחות האג"ח המיועדות, התשואה שניתן היום להשיג באג"ח ממשלתיות של מדינת ישראל לעשר שנים עומדת על שיעור מצחיק של 2.1%.

אג"ח מיועדות למבוגרים

כפי שנחשף ב"כלכליסט" בפברואר 2011, באוצר שוקלים לבצע שינוי מהותי בכל סוגיית הנפקת אג"ח מיועדות, באופן כזה שהן יונפקו גם עבור קופות הגמל וגם עבור ביטוחי המנהלים - אך רק עבור חוסכים מבוגרים. במילים אחרות, כל אפיקי החיסכון הפנסיוני יזכו לאג"ח מיועדות. הציפייה שהמדינה תנפיק אג"ח מיועדות ל־100% מתיקי החוסכים היא כיום חלום באספמיה. "כלכליסט" פנה לאוצר בשאלה מה תהיה העלות התקציבית של הגדלת רכיב האג"ח המיועדות משיעור של 30% ל־55% בקרנות הפנסיה, אולם עד לסגירת הגיליון לא נמסרה תגובה.