סודות הפנסיה נחשפים

המפקח על הביטוח מחייב את גופי הפנסיה לחשוף את פערי דמי הניהול שבין הלקוחות החזקים לחלשים, החל בדו"חות השנתיים הקרובים. הסודות הכמוסים הללו יאפשרו ללקוחות לראות לראשונה עד כמה החברה שלהם מפלה אותם לרעה

08:3622.11.12

אגף שוק ההון פרסם שלשום הוראה חדשה, שלפיה קרנות הפנסיה וחברות הגמל יצטרכו לדווח לראשונה כיצד מתפלגים דמי הניהול שהן גובות מהחוסכים השונים שלהן החל בדו"חות השנתיים הקרבים, שיפורסמו במרץ 2013. הסוד הכמוס של חברות הגמל והפנסיה - ההסכמות העסקיות שאליהן הגיעו עם לקוחותיהן - יחשוף לראשונה בדו"חות הכספיים את הפילוח שממנו נוצר לבסוף מספר אחד ומטעה: דמי הניהול הממוצעים.

קראו עוד בכלכליסט:

- תקנות דמי הניהול: חברי הכנסת חייבים להתעורר

- רשות ני"ע תוכל לקבוע תקרה לדמי הניהול בקרנות הנאמנות

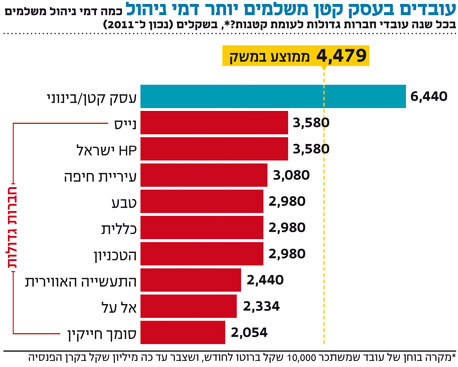

- נלחמים על דמי הניהול: כך עובדת שיטת הפנסיה

החולי המרכזי של התעשייה הפנסיונית הוא כנראה הפערים האדירים בין דמי הניהול שמשלמים הלקוחות החזקים לבין אלו שמשלמים הלקוחות הקטנים ונעדרי כוח המיקוח. בסדרת כתבות שהתפרסמו ב"כלכליסט" לפני פרסום הרפורמה בשוק הפנסיוני לפני כשנתיים, נחשף כיצד מעסיקים גדולים דוגמת בזק, סלקום והבנקים הגדולים מצליחים להשיג דמי ניהול אפסיים לעובדיהם, בעוד שעובדים המועסקים בחברות קטנות נאלצים לשלם את תקרת דמי הניהול המותרת בחוק.

בכתבות הללו חשפנו את ה"בלוף" שעומד מאחורי הצגת דמי הניהול הממוצעים, שכל גוף הקפיד להתגאות בו. "ממוצע דמי הניהול שאנו גובים הוא נמוך משמעותית מהתקרה החוקית", טרחו מנהלי גופי הגמל והפנסיה להתרברב, אלא שמאחורי ממוצע זה הסתתרו פערים תהומיים בין החוסכים החלשים לחוסכים החזקים. אמנם כל גוף עסקי שמשווק מוצרים מספק הנחות על בסיס יתרון לגודל, אך כאשר הדבר נוגע לפנסיה של הציבור, שיטה כזו לא צריכה לעבור בשקט.

לבסוף, גם באגף שוק ההון במשרד האוצר, תחת ניהולו של המפקח על הביטוח פרופ' עודד שריג, הבינו שהדרך היחידה להתמודד עם סבסוד צולב שבו החלשים מסבסדים את החזקים היא קטימת תקרת דמי הניהול החוקית. כך ייווצר מצב שבו גם אם החלשים יצטרכו להמשיך לשלם את דמי הניהול המקסימליים, הם לפחות יהיו נמוכים יותר, והפער ביניהם לבין דמי הניהול שמשלמים העובדים המאוגדים יקטן.

צילום: מיקי נועם אלון

צילום: מיקי נועם אלון במסגרת הרפורמה בדמי הניהול שתיכנס לתוקפה בינואר הקרוב הורדה תקרת דמי הניהול בקופות הגמל ובביטוחי המנהלים ל־1.05% מהצבירה ול־4% מההפקדות השוטפות. כעת שריג מבצע מהלך דרמטי משלים לרפורמה, שנוגע הפעם בנושא השקיפות.

על פי ההוראה החדשה, כל חברת גמל תידרש לפרסם בדו"חות השנתיים הקרובים שלה מה מספר העמיתים והיקף החסכונות שהיא מנהלת בחלוקה למדרגות דמי הניהול מהצבירה (כמה מהעמיתים שלה משלמים דמי ניהול שנעים בין 0% ל־0.5% מהצבירה, כמה משלמים 0.5%–1% וכן הלאה) ולמדרגות דמי הניהול מההפקדות השוטפות (בחברות הגמל זה יהיה רלבנטי רק מהשנה הבאה).

אם לא די בכך, כל חברת גמל ופנסיה תצטרך לחשוף כמה דמי ניהול היא גבתה מעובדי חמשת המעסיקים הגדולים ביותר שעמם יש לה הסכמי דמי ניהול.

ככל הנראה, גם לאחר חשיפת הנתונים הללו בפומבי, לחברות הגמל והפנסיה לא יהיה לכאורה תמריץ כלכלי להפחית דמי ניהול ללקוחות "חלשים" שמנהלים סכומי כסף מעטים ונעדרי כוח המיקוח. עם זאת, החוכמה במהלך של שריג היא בעיקר תדמיתית. לראשונה יידרשו הגופים לחשוף עד כמה הם מפלים בין הלקוחות השונים שלהם, ותימנע מהם היכולת לשווק את ממוצע דמי הניהול ככלי להצגה חיובית שלהם.

אף אחד לא אוהב שדופקים אותו, ומטבע קיומו האדם תמיד משווה בינו לבין לאחרים. הלקוחות שיראו לראשונה עד כמה הגוף שבו שמו את כספי הפנסיה שלהם מפלה אותם לרעה, עשויים לקבל זריקת עידוד לעשות מעשה ולהעביר את כספם לגוף אחר. באחרונה החלו לצוץ גורמים המנסים לאגד יחדיו לקוחות יחידים כדי ליצור יחידת מיקוח חזקה מול גופי הפנסיה. דוגמה להתאגדות כזו היא קבוצת רכישה שהקים בחור בשם יניב סבן ונקראת גרופ־הון. ההחלטה של שריג לחשוף את פערי התשלום בין המבוטחים החלשים לחזקים יכולה להוות זריקת מרץ למיזמים דומים חדשים.