קופון חולים

למה צריך ביטוח בריאות שמשלים את הביטוח המשלים?

הביטוח המשלים החדש, שהשיקה השבוע מכבי שירותי בריאות, אושר במשרד הבריאות בתנאי שיכלול בעיקר שירותים לא חיוניים. כך מנסים משרדי האוצר והבריאות לעצור שוק שרק מגדיל את ההוצאה הפרטית של הציבור על בריאות

השבוע, לראשונה מאז 2007, אישר משרד הבריאות למכבי שירותי בריאות להשיק ביטוח משלים חדש. לביטוח שהושק קוראים "מכבי שלי"' והוא מוצר המקביל לביטוח הפלטינום של קופת חולים כללית - מוצר המכונה ביטוח משלים מרובד שני. כלומר, אם סל הבריאות הממלכתי הוא רובד הבריאות הבסיסי של כל הישראלים, מעליו ישנו רובד ראשון של ביטוחים משלימים שמציעות קופות החולים ו־73% מהאוכלוסייה רוכשים אותם, ומעליו רובד שני של ביטוחים משלימים - ביטוח שמשלים את הביטוח המשלים.

- 93% מהציבור לא יודעים מה כולל הביטוח המשלים שלהם

- המגבלות על הביטוח המשלים מקרבות את קצו

- מכבי החזירה למבוטחים הכי הרבה, אבל על חשבון הגירעון

ל"כלכליסט" נודע, כי לראשונה משרד הבריאות אישר את פרטי הביטוח המשלים החדש של מכבי בהתאם לסט כללים חדש שמגדיר איזה סוג של שירותים צריכים להיות כלולים בביטוח מרובד שני. כללים אלה חוברו בוועדה מיוחדת של משרד הבריאות, שכללה גם נציגים של קופות החולים ושל מכון המחקר ברוקדייל, שחוקר את מערכת הבריאות הישראלית.

הוועדה, שנחשפת כאן לראשונה, החליטה כי ביטוחי הרובד השני של קופות החולים יכללו בשאיפה רק שירותים שהם בבחינת "נחמד שיהיו" ולא שירותים חיוניים. בין אלה, למשל, אפשר למנות את שירותי הרפואה המשלימה, מרפאות אסתטיקה, מאמן כושר אישי, הסרת משקפיים בלייזר, הלבנת שיניים, וכן אבחונים דידקטיים לילדים.

עוד קבעה הוועדה כי הביטוחים המשלימים מהרובד השני יורשו לכלול שירותים רפואיים שמשרד הבריאות היה מעוניין להכניס לסל הבריאות הבסיסי, או לביטוחים המשלימים מהרובד הראשון, אולם בגלל שהם יקרים הדבר היה מייקר את הפרמיה החודשית לצרכן, מבלי שכל המבוטחים זקוקים לשירותים אלה. בין אלה אפשר למנות טיפולי שיניים שונים ומימון למשקפיים או עדשות - שני סוגי שירותים שאכן נכללו בביטוח המשלים החדש של מכבי.

"היו הרבה דברים שמכבי רצו ולא אישרנו"

"כשמכבי הגישה לנו את התוכנית לביטוח החדש, אישרנו אותה לפי הראייה החדשה של העבודה שעשינו, לפי האלגוריתם שבנינו", מספרת רויטל טופר, סמנכ"לית פיקוח על קופות חולים וביטוחים משלימים במשרד הבריאות, בשיחה עם "כלכליסט". "אבל בכל מקרה, צריך להבין שמלבד השיקולים התיאורטיים, יש גם שיקולים של עלות־תועלת. לכן, בביטוח שאישרנו למכבי יש בעיקר שירותים שהם רווחתיים באופיים, אבל גם שירותים שהיינו רוצים שייכנסו לרובד הראשון של הביטוחים המשלימים. כמו' למשל, פעילות גופנית מודרכת לאחר אירוע מוחי. אבל משום שברובד הראשון יש גירעונות, ומשום שהביטוח הקיים 'מגן זהב' צריך לייצב את עצמו (מבחינה פיננסית - ש"א), החלטנו שהשירות הזה ייכנס לרובד השני, אבל הקופה התחייבה לכך שבעוד שלוש שנים נבחן את האפשרות להוציא את השירות הזה ולהעבירו לביטוח המשלים ברובד הראשון. ומה שראינו שבטווח הקרוב אין סיכוי שייכנס לרובד הראשון הוא טיפולי השיניים, כי העלויות מאוד גבוהות".

במשרד הבריאות היו מעדיפים לא לאשר למכבי את הרובד הנוסף החדש, בעיקר לא את האלמנטים השיווקיים שבו, כמו מאמן כושר אישי. אלא שניסיון שכזה היה גורר את משרד הבריאות לבג"ץ, בטענה לאפליה מול הקופות האחרות. לכן, למשרד הבריאות לא היתה ממש ברירה, למרות הצהרותיו הלוחמניות נגד התפתחות שוק הביטוחים הפרטיים.

"היו הרבה דברים שמכבי רצו ולא אישרנו", אומרת טופר, "דברים שאנחנו חושבים שלא צריכים להיות בביטוח המשלים כי בסופו של דבר, הביטוח המשלים הוא לא פלטפורמה לשיווק של שווקים רפואיים חדשים שאין להם ביקוש היום. אנחנו לא מעוניינים ליצור שווקים חדשים אלא לענות על ביקוש קיים לשירותים קיימים. זו היתה גם אחת המסקנות של עבודת הצוות. אנחנו לא מנוף לקידום של שווקים חדשים".

דברים אלו של טופר הם קריטיים, משום שבכלכלת בריאות כללי השוק לעתים הפוכים מבשווקים אחרים. אחד מכללי הברזל בכלכלת בריאות הוא שההיצע (של השירותים הרפואיים) יוצר את הביקוש, ולא להפך. הסיבה העיקרית לכך היא העובדה שכל המידע נמצא בידי הרופאים, הם אלו שנותנים את האבחנה לחולה, הם אלו שמציעים את הטיפול וגם משווקים אותו. לחולה שניצב מנגד אין מושג מה קורה והוא סומך לחלוטין על חוות הדעת של הרופא, כי אין לו ברירה אחרת.

לכן, אם קופות החולים היו מורשות לכלול בביטוחים המשלימים שלהן שירותים שהציבור אינו צורך היום, הוא היה מתחיל לצרוך אותם. התוצאה, ככל הנראה, היתה עליית מחירים הדרגתית, שהיתה מובילה לכך שהציבור היה מוציא עוד ועוד כסף ולאו דווקא משפר את רמת הבריאות שלו.

מנכ"ל משרד הבריאות רוני גמזו צילום: עטא עוויסאת

מנכ"ל משרד הבריאות רוני גמזו צילום: עטא עוויסאת "הכניסה של הביטוחים המשלימים (ב־1998 - ש"א) העלתה דרסטית את המחירים", מסביר גורם במערכת הבריאות הציבורית שמטעמים מובנים ביקש להישאר בעילום שם. "ברגע שאנשים יכולים ללכת לניתוח פרטי עם השתתפות עצמית נמוכה, זה מעלה את המחירים. הרופאים מבינים שהם יכולים לגבות יותר, כי ממילא הביטוח המשלים מכסה את התשלום. בתחילת דרכם של הביטוחים המשלימים, התייעצות עם רופא מומחה בעל שם עלתה 500–800 שקל, ואילו היום התייעצות עם רופא מדרג בינוני עולה 800–900 שקל, ומגמת הייקור נמשכת. כך הביטוחים המשלימים גורמים לעלייה בהוצאה הפרטית לבריאות", אומר הגורם.

מנגד, בתחומים אחרים הביטוחים המשלימים דווקא הורידו מחירים. בזכות כוח הקנייה הגדול של קופות החולים, הן דרשו מחירים נמוכים יותר מהספקים עבור תרופות.

משרד האוצר ינסה לרסן את הביטוחים

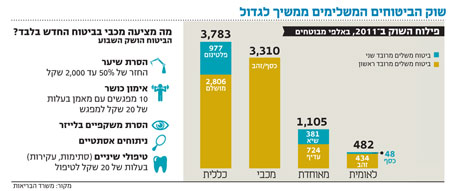

שוק הביטוחים המשלימים מגלגל 3 מיליארד שקל בשנה, נכון ל־2011. מאז 1999 מספר האנשים שקונים את ביטוחי קופות החולים הכפיל את עצמו ועומד כיום על 6 מיליון חברים.

הסכום שביטוחים אלה מגלגלים חימש את עצמו בתקופה הזו, והוא מהווה כיום 10% מכלל הכסף שנכנס למערכת הבריאות בישראל.

בכנס השנתי של מערכת הבריאות הישראלית, שנערך בים המלח בדצמבר האחרון, הודה מנכ"ל משרד הבריאות פרופ' רוני גמזו כי הביטוחים המשלימים יצאו מכלל שליטה, וכי לא מן הנמנע שתידרש עליהם חשיבה מחודשת.

למעשה, ייתכן שבמסגרת חוק ההסדרים הקרוב ינסו לרסן במידה מסוימת את הביטוחים המשלימים. אחת התוצאות תהיה עלייה במחיר הפרמיה שהצרכן משלם, כדי לדכא את הביקוש האדיר לביטוחים המשלימים.