כדאי שתדעו: שליש מכם לא יזדקן בכבוד אחרי גיל 75

אם תהיו סיעודיים, הטיפול שתצטרכו יעלה יותר מ־12,000 שקל בחודש כשהמדינה תכסה לכם בממוצע רק 2,000 שקל. אם אין לכם ביטוח פרטי הנטל ייפול על המשפחה שלכם, זאת בזמן שביטוחים פרטיים יכולים לעלות גם מאות ואלפי שקלים בחודש. "כלכליסט" מגיש: איזה ביטוח סיעודי כדאי לקנות, איך לחסוך והאם השוק הפרטי יכול לפתור את הבעיה לבדו?

אתם מכירים את השיחה הזו היטב. מתקשר מישהו, מציג את עצמו כנציג קופת החולים שלכם, ושואל אתכם אם בא לכם לרכוש ביטוח סיעודי. סביר להניח שקיבלתם שיחת טלפון אחת כזו, או יותר, לאחרונה.

- עוד רפורמה תקועה: חיסול הביטוחים הסיעודיים הקבוצתיים נדחה למרץ 2014

- סבא יקר, סבא סיעודי: עול התשלום על אשפוז

- חצי מיליון סיבות להפסיק לפחד ולהתחיל לדבר על ביטוח סיעודי

הסיפור של הביטוחים הסיעודיים גרוע אפילו מהסיפור של הפנסיה. מי באמת רוצה לחשוב או לדבר או לתכנן משהו ליום שבו הוא לא יהיה מסוגל לעשות את הצרכים שלו בעצמו, או לנקות אותם. העניין הוא שגם אם נדחיק, יום כזה עלול להגיע.

הסיכוי שלכם להיות סיעודיים די גבוה

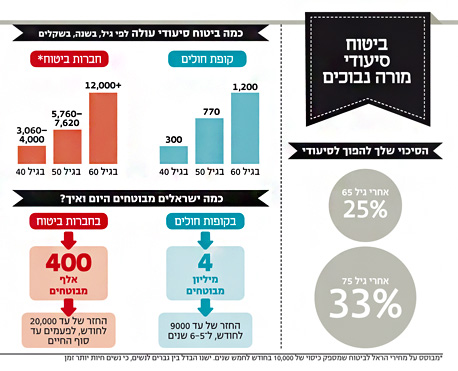

לפי השנתון הסטטיסטי לקשישים שמפיק מכון ברוקדייל (ומבוסס בעיקרו על נתונים של הלשכה המרכזית לסטטיסטיקה), הסיכון של כל מי שעבר את גיל 65 להפוך לסיעודי הוא אחד לארבע. סיכון של 25%.

זה ממש לא סיכון נמוך, וזה לא משתפר. הסיכון הזה עולה עוד יותר עם הגיל. אחרי גיל 75 הסיכון כבר עולה ל־33%, כלומר שכל אדם שלישי יהיה סיעודי. בקיצור, בעולם שבו תוחלת החיים עברה את גיל 80 ודוהרת לכיוון גילאי 90 ומעלה, הסיכון להפוך לסיעודי רלבנטי עבור הרבה יותר אנשים.

נורא יקר לחיות כל כך הרבה שנים בלי מקור הכנסה מעבודה. קל וחומר כשאתה סיעודי. הטיפול הסיעודי – כלומר, מטפל צמוד בבית או אשפוז במוסד סיעודי – עולה הרבה מאוד בכל חודש.

לפי נתוני משרד הבריאות, העלות של אשפוז סיעודי עולה על 12 אלף שקל בכל חודש, תלוי בסטנדרטים שאתם רוצים להרשות לעצמכם, בין אם מדובר במוסד שממומן מכסף ציבורי ובין אם במוסד פרטי לחלוטין. כלומר, שלוש שנות חיים של אדם סיעודי בגיל מבוגר עולות לפחות 432 אלף שקל. כמו משכנתא לא קטנה בכלל.

כדי לפתור את הבעיה המימונית הזו נולדו הביטוחים הסיעודיים, שאמורים לשאת בעלות המימון של העסק היקר הזה בעת הצורך.

אלא שאליה וקוץ בה – ביטוחים יש, אבל הם יקרים נורא, בעיקר אם קונים אותם בגיל מאוחר יחסית. ולמעשה, הניסוח הזה לא ממש מדויק. כי כבר מגיל די צעיר – למשל, 35 או 40 – הביטוח הזה יקר מאוד, ומגיע בקלות לכמה מאות שקלים בכל חודש. וזה רק נהיה יקר יותר עם הגיל.

במילים אחרות, כפי שמיד תוכלו לראות, הביטוחים הסיעודיים אמורים לתת את הפתרון, אבל הם בעצמם עלולים להפוך עד מהרה לחלק מהבעיה.

כשהמחירים הופכים להיות גבוהים מדי, יותר מדי אנשים לא יכולים לבטח את עצמם, והציבור חוזר לנקודת ההתחלה – בסיכון הולך וגדל להיות סיעודי, תוך יכולת קטנה להתמודד בעצמו עם הסיכון הזה, עם עזרה קטנה מדי מצד המדינה שלא מתערבת מספיק.

מה זה בכלל ביטוח סיעודי, ומה זה נותן לי?

לפני שנדבר על מספרים, ראשית יש לעשות סדר בסוגים השונים של הביטוחים. מה זה בכלל ביטוח סיעודי? זהו ביטוח שנותן לכם כסף מדי חודש, בסכום שנקבע מראש, לתקופה שנקבעה מראש, בהנחה שאתם לא מסוגלים יותר לבצע את הפעולות הבסיסיות ביותר לבדכם.

בחלוקה מאוד גסה, ישנם שלושה סוגים של ביטוחים סיעודיים (שאחד מהם אמור להיעלם מהעולם בסוף השנה, כך שיישארו שניים בלבד). הסוג הראשון: ביטוחים שנמכרים דרך קופות החולים ו־4 מיליון ישראלים מבוטחים בהם. אלה ביטוחים מצומצמים יחסית מבחינת מה שהם נותנים – עד 9,000 שקל בחודש, לתקופה של עד כ־5–6 שנים.

הסוג השני הוא ביטוחים שנמכרים ישירות דרך חברות הביטוח וכ־400 אלף ישראלים מבוטחים בהם. הביטוחים האלה יכולים להיות רחבים יותר מבחינת הכיסוי שהם מציעים – עד 20 אלף שקל בחודש, לתקופות משתנות, אפילו לכל החיים. הכל תלוי כמה תהיו מוכנים לשלם על הביטוח מדי חודש.

ויש גם סוג שלישי – ביטוחים סיעודיים שנמכרים באופן קבוצתי דרך מקומות העבודה. אלה אמורים להיעלם עד סוף השנה בהוראת משרד האוצר.

הביטוחים שנמכרים דרך קופות החולים הם זולים יחסית, כי גם הכיסוי שלהם יחסית מצומצם. המחיר שלהם אינו קבוע, ועולה ככל שאתם נעשים מבוגרים יותר.

הנה כמה דוגמאות (כל המספרים כאן מבוססים על הביטוח של קופות חולים כללית, שמקיף 2 מיליון מבוטחים, והוא למעשה הגדול בארץ): אם תרכשו את הביטוח הסיעודי של הקופה כשאתם בני 20, תשלמו עליו בערך 5 שקלים בחודש. אין ספק, לא הוצאה גדולה. בגיל 40 המחיר יעלה כבר ל־24 שקל בחודש. עדיין, לא הוצאה גדולה במיוחד, אבל בכל זאת היא מגיעה כבר לכמעט 300 שקל בשנה.

הבעיה מתחילה בגילאים קצת יותר מבוגרים, כלומר אצל אנשים שבדיוק נכנסים לתוך קבוצת הסיכון המשמעותית להפוך לסיעודיים. בגיל 50 מחיר הביטוח בקופה יעלה ל־64 שקל בחודש (כלומר כ־770 שקל בשנה) ובגיל 65 המחיר יהיה יותר מ־100 שקל בכל חודש (כלומר 1,200 שקל בשנה). אתם לא רוצים לדעת מה המחירים בגילאים מבוגרים יותר. ואגב, אלה התעריפים נכון ל־2013. הם עולים מדי שנה.

במידה שיש לכם ביטוח כזה ותהפכו לסיעודיים, תקבלו סכום כסף חודשי של עד 9,000 שקל (להזכירכם, עלות הטיפול הסיעודי היא יותר מ־12 אלף שקל בחודש) לתקופה מוגבלת של שלוש עד שש שנים – תלוי באיזה גיל הצטרפתם לביטוח.

אז נכון שתוחלת החיים הממוצעת של חולים סיעודיים היא שלוש שנים (אם זה מנחם אתכם), אבל מה יקרה אם תחיו מעבר לזה? במקרה כזה תצטרכו להסתדר לבד.

אילוסטרציה צילום: שאטרסטוק

אילוסטרציה צילום: שאטרסטוק זו בדיוק הסיבה שחלק מהציבור, ה־400 אלף שיכולים להרשות לעצמם, קונה ביטוח סיעודי פרטי, ישירות מחברת הביטוח. אלה ביטוחים יקרים יותר, אבל הם יכולים להיות נדיבים יותר מבחינת סכום הכסף שהם ייתנו לכם בכל חודש אם תהפכו לסיעודיים, ומבחינת משך התקופה שבה תקבלו את הכסף.

בניגוד לביטוח של קופות החולים, המחיר של הביטוחים האלה קבוע ותלוי בגיל שבו התחלתם לרכוש את הביטוח. ככל שהתחלתם מוקדם יותר, כך המחיר החודשי יהיה זול יותר.

אלא שזה באמת עסק נורא יקר. שימו לב למחירים (כל המספרים כאן מבוססים על המחיר של חברת הראל, הגדולה ביותר בשוק, לביטוח סיעודי שנותן 10,000 שקל בחודש לתקופה של חמש שנים): אם אתם בני 30, הביטוח יעלה לכם 180 שקל בחודש אם אתם גברים או כ־230 שקל בחודש אם אתם נשים. ההבדל במחירים נובע מכך שנשים חיות זמן רב יותר ולכן נמצאות בקבוצת סיכון גבוהה יותר. כלומר, מדובר על עלות של 2,160–2,760 שקל בכל שנה.

אבל זה עוד כלום. אם תקנו את הביטוח הזה כשאתם בני 40, המחיר יעלה משמעותית ל־255 שקל בחודש לגברים ו־330 שקל בחודש לנשים. אלה 3,060–4,000 שקל בשנה. ואם תקנו את הביטוח הזה כשאתם כבר בני 55, הוא יעלה לכם 480 שקל בחודש לגברים ו־635 שקל בחודש לנשים, כלומר 5,760–7,620 שקל בשנה.

ומה יקרה למחיר אם תתחילו לקנות את הביטוח רק אחרי שתעברו את גיל 60? כשהסיכון שלכם להפוך לסיעודיים יגדל משמעותית? הוא כבר יעמוד על יותר מ־1,000 שקל בחודש, כל חודש.

וזה ביטוח שייתן לכם כסף רק לחמש שנים מיום שתהפכו לסיעודיים. אם תרצו לקנות ביטוח סיעודי פרטי שנותן לכם פיצוי לכל החיים אם תהפכו לסיעודיים, ולא רק לחמש שנים, העסק הזה יהיה יקר הרבה הרבה יותר. למשל – 300 שקל בחודש לגבר בן 35 או 650 שקל בחודש לאישה בת 45.

במילים אחרות, זוג צעיר בשנות ה־30 לחייו שירכוש לעצמו ביטוח סיעודי פרטי ימצא את עצמו משלם בערך 5,000 שקל מדי שנה רק על ביטוח סיעודי. כשההוצאות לגידול הילדים ולהחזר המשכנתא או השכירות חונקות את הזוגות הצעירים ממילא, כמעט מובן מאליו מדוע הם לא ממש מוכנים להוציא כסף על ביטוחים סיעודיים.

אפילו חברות הביטוח מבינות שהמחירים האלה גבוהים מאוד, ושרק חלקים קטנים מאוד באוכלוסייה יכולים להרשות לעצמם לשלם אותם. זו הסיבה העיקרית לכך שהן מציעות סוג נוסף של ביטוחים סיעודיים פרטיים – כאלה שהם כמו ביטוח משלים לביטוח הסיעודי של קופות החולים. הביטוחים האלה זולים יותר, ונכנסים לפעולה רק אחרי שהביטוח של קופת החולים נגמר (כלומר, לרוב אחרי חמש שנים).

המחירים כאן זולים משמעותית – בערך בחצי. בהתבסס על מחירי חברת הראל, לביטוח שנותן כיסוי של 10,000 שקל בחודש לתקופה של חמש שנים מרגע שנגמר הביטוח של קופת החולים, גבר בן 30 ישלם סכום של 82 שקל כל חודש לביטוח מהסוג הזה, ואישה בת 30 תשלם 144 שקל בחודש (1,000–1,700 שקל בשנה). זה עדיין יקר, אבל פחות.

אם אתם בני 40, תשלמו על ביטוח כזה 122 שקל בחודש לגברים ו־214 שקל בחודש לנשים. בני 55 ישלמו על הביטוח הזה 217 שקל בחודש לגברים ו־420 שקל בחודש לנשים (כלומר, 2,600–5,000 שקל בשנה).

העניין הוא שאפילו עם הביטוחים הזולים יותר מהסוג הזה, ההוצאה למשפחה צעירה תהיה גדולה מאוד. זוג צעיר בשנות ה־30 לחייו יצטרך לשלם 2,000–3,000 שקל בשנה לביטוחים סיעודיים מסוג זה. גם במחיר הזה מדובר על הוצאה כבדה, ולכן רובם לא יקנו את הביטוחים האלה. האירוניה היא שכשהם יזדקנו ויהיו חשופים לסיכון, המחיר של הביטוח יהיה יקר במאות אחוזים, וגם אז הוא יישאר מחוץ להישג ידם.

הממשלה יכולה להחליט שהיא לוקחת אחריות

לכן, קל להבין שאם העניין הזה לא יטופל כמו שצריך, הרי שבדיוק כמו בפנסיה, ובדיוק מאותן הסיבות, יש כאן פצצה חברתית שמחכה להתפוצץ.

אז מה עושים עם כל זה? הממשלה יכולה להחליט שתפקיד המדינה לקחת אחריות, ולו חלקית, על העניין הזה. למשל, לחוקק חוק ביטוח סיעודי ממלכתי, נדיב יותר מזה הקיים דרך הביטוח הלאומי, ולהכניס לסל הבריאות ביטוח סיעודי. כלומר, שכל ישראלי ששילם מס בריאות יהיה זכאי לסכום של 5,000 שקל בחודש לכל חייו למקרה שיהפוך לסיעודי.

זה עדיין לא סכום מספיק, אבל הישראלים יוכלו לרכוש בנוסף ביטוח פרטי ולהגדיל את הסכום הזה מכספם הפרטי.

מה שכן, פתרון כזה יעלה לקופת המדינה סכומים אדירים, שרק יגדלו ככל שהאוכלוסייה מזדקנת, ולכן המדינה לא ממהרת אל הפתרון הזה. הצעה ברוח זו הועלתה בידי סגן שר הבריאות הקודם יעקב ליצמן, אך נותרה לבסוף רק על הנייר, בעיקר בשל התנגדות משרד האוצר.

לכן, כל עוד המדינה לא לוקחת אחריות, האחריות היא על הכתפיים שלכם. אם יש לכם יכולת כלכלית – למשל, אם אתם שייכים לעשירון העליון של העובדים (שכר חודשי של 18 אלף שקל ויותר, ברוטו), תוכלו לרכוש את הסוג היקר ביותר של הביטוחים הסיעודיים הפרטיים, ולשכוח מזה.

אפשרות משתלמת יותר, והגיונית יותר לכל מי שהוא לא בעשירון העליון, היא לקנות את הביטוח הסיעודי של קופת החולים, ולקוות לטוב. אם יש לכם עוד כסף פנוי, משתלם לקנות גם את הביטוח הסיעודי הפרטי שמשלים את הביטוח של קופת החולים.

טריק קטן שיוכל לעזור לילדים שלכם

ויש עוד טריק קטן. בשביל שהילדים שלכם לא ימצאו את עצמם במצב דומה ביום שהם יהיו בני גילכם, אתם יכולים להתחיל לפתור עבורם את הבעיה כבר עכשיו. זה אולי יישמע כמו פרסומת של חברת ביטוח, אבל ביטוח סיעודי לילדים עולה מעט מאוד. למעשה, רכישת ביטוח סיעודי מגיל 3 היא כמעט הדרך היחידה להתגבר על המחירים הגבוהים מאוד של הביטוח בגילאים מבוגרים יותר.

אם הילד שלכם עבר את גיל 3, אתם יכולים לרכוש עבורו ביטוח סיעודי. זה יעלה לכם (בהראל), משהו כמו 80 שקל בחודש (בערך 130 שקל בחודש לבנות), בהנחה שתקנו ביטוח סיעודי שייתן פיצוי של 5,000 שקל בחודש לכל חייו של הילד אחרי שהוא יהפוך לסיעודי. המחיר הזה לא זול – המשמעות היא כ־1,000 שקל בשנה.

אבל, כאן מגיע הטריק. אחרי 20 שנה, כשהילד או הילדה יהיו אחרי הצבא, תוכלו להפסיק לשלם את הביטוח, והילד שלכם עדיין ירוויח.

הטריק הזה קורה בגלל משהו שנקרא בשפה הבלתי אפשרית של עולם הביטוח "ערכי סילוק". המשמעות היא שאתם "צוברים ותק" בשנים שאתם משלמים עבור הילד, כך שאחרי 20 שנה ששילמתם עליו (מגיל 3), הוא יצבור בערך 35%–45% מהביטוח, תלוי בחברת הביטוח (בכלל ביטוח נותנים את ההצעה הטובה ביותר בעניין זה). ובשפה פשוטה, אם הילד שלכם יחליט בגיל 23 שהוא לא רוצה יותר לשלם את הביטוח, גם אם אתם תפסיקו לשלם, הוא עדיין יקבל פיצוי של 3,500–4,500 שקל בחודש במידה שהוא יהפוך לסיעודי, עד סוף חייו.

גילוי נאות: לאשתי, לי ולשני הילדים יש ביטוחים סיעודיים של קופות החולים. לאחרונה רכשנו ביטוח סיעודי פרטי לילד הגדול שתיכף יחגוג 4. הילד הקטן יצטרך לחכות עוד שנתיים, ואז גם הוא יקבל אחד.