למורת רוחם של הבנקים: מאגר דירוג האשראי הארצי יוצא לדרך

לקוחות ישלמו פחות ריבית על הלוואות, גם לווים בעייתיים יוכלו לקבל אשראי בתנאים נוחים יותר והסיכון של הגופים המלווים יקטן. שנה אחרי שהוקמה, דו"ח הביניים של הוועדה לקידום חוק נתוני אשראי יוגש השבוע וצפוי לקבל רוח גבית מכחלון

דירוג אשראי מלא ומפורט עשוי להיטיב גם עם הלווים החלשים, בניגוד לטענות הבנקים, שלא ששים לשתף פעולה ולמסור את המידע שברשותם לצורך הקמת מאגר פומבי של דירוג אשראי. כך קובע דו"ח הביניים של של הוועדה לקידום חוק נתוני אשראי, שצפוי להתפרסם בימים הקרובים והגיע לידי "כלכליסט".

- מודי'ס למשקיעים: ההסכמים הקואליציוניים יפגעו בתקציב 2016

- באיחור של חמש שנים: יש סיכוי לתחרות על קרקעות

- המלחמה הראשונה בין כחלון לגפני: דמי אבטלה לעצמאים

הדו"ח מפרט מדוע הבנקים יכולים לגבות ריביות גבוהות על אשראי צרכני ואשראי לעסקים קטנים, איך המציאות הקיימת מונעת מהרגולטורים לבחון את ההשלכות האמיתיות של מינוף משקי הבית, ומדוע המנגנון הקיים יכול לדחוף לקוחות לשוק האפור הבעייתי או למנוע מאחרים הזדמנות נגישה וזולה להלוואה.

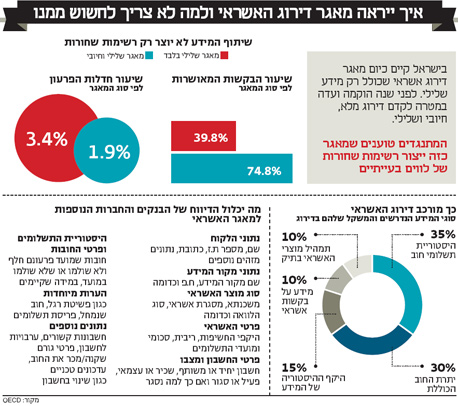

היתרון שמציע מאגר פרטי

דוגמה שמופיעה בדו"ח מסבירה את כל הסיפור על רגל אחת: נניח שאוכלוסיית הלווים בשוק מתפלגת לעשר דרגות סיכון, ונניח שבשוק תחרותי הריבית שאותה הלווה יקבל תהיה שווה לרמת הסיכון שלו - לווים מדרגת סיכון 1 יקבלו הלוואה עם ריבית של 1% וכן הלאה. נניח כי יש בנק אחד בשוק שמחזיק במאגר הכולל מידע על היסטוריית האשראי של הלווים, ולכן יודע לסווג את כלל הלקוחות על הסקאלה המלאה של הדירוג. נותן אשראי שירצה להתחרות בבנק ושאינו מכיר את הלווים יבחר לתת אשראי בריבית ממוצעת של 5%. הבנק יוכל למשוך בקלות את כל הלקוחות עם רמות סיכון נמוכות מ־5 באמצעות הלוואות בריבית שנמוכה מ־5%.

כתוצאה מכך נותן האשראי החוץ־בנקאי יישאר רק עם לקוחות ברמת סיכון שגבוהה מ־5, ולכן ייאלץ להעניק אשראי בריבית ממוצעת של 7.5%. אלא שעתה הבנק יוכל למשוך גם את כל הלקוחות בעלי דרגות הסיכון שמתחת ל־7.5% באמצעות ריביות נמוכות יותר, ושוב להביא לכך שנותן האשראי החוץ־בנקאי ייאלץ להעלות את הריבית וחוזר חלילה. זאת עד שנותן האשראי החוץ־בנקאי ייצא מהשוק, וקהל הלקוחות ייוותר שבוי בידי הבנק היחיד הקיים בשוק. במצב כזה הבנק מסוגל לגבות מכל אחד מלקוחותיו ריבית גבוהה יותר מהריבית שהלקוח היה מקבל בשוק תחרותי.

כיום אוספים רק מידע שלילי

הדו"ח הנוכחי הוא תולדה של ועדה שהוקמה באוגוסט בשנה שעברה, ומטרתה היתה להניח את התשתיות הדרושות להקמת מאגר נתונים ארצי שיעניק דירוג אשראי לכל ישראלי - למעט מי שיבקש שלא להיכלל בו. המאגר יהיה משותף לכל הגופים המעניקים אשראי במטרה להגדיל את התחרות בין הבנקים, להפחית את הריביות על הלוואות, לשפר את היציבות הפיננסית של המשק, ולאפשר לבנק ישראל ולמקבלי ההחלטות להתבסס על נתונים שלא קיימים היום.

שר האוצר משה כחלון. חברי הוועדה מציינים בדו"ח כי ללא מאגר דירוג אשראי הבנקים לא יכולים להתחרות ביניהם, והתוצאה היא שכל בנק הופך למעין מונופול על לקוחותיו צילום: אמיל סלמן

שר האוצר משה כחלון. חברי הוועדה מציינים בדו"ח כי ללא מאגר דירוג אשראי הבנקים לא יכולים להתחרות ביניהם, והתוצאה היא שכל בנק הופך למעין מונופול על לקוחותיו צילום: אמיל סלמן

שר האוצר הנכנס משה כחלון, שהיום יהיה זה יומו הראשון בתפקיד, יגלה בדו"ח את פירוט הכשלים הבסיסיים של שוק האשראי למשקי הבית ולעסקים הקטנים - שוק ריכוזי שנשלט כל כולו בידי הבנקים ולכן מתאפיין ברמת מחירים גבוהה יותר. לפני כשבועיים נפגש כחלון עם נגידת בנק ישראל קרנית פלוג, והשניים סיכמו על הקמת ועדה לקידום התחרות בשוק האשראי. ועדה זו, סביר להניח, תתבסס במידה רבה על הכתוב בדו"ח זה.

הקמה של מאגר נתוני אשראי תקבל רוח גבית חזקה משר האוצר הנכנס, הן בקידום מול הלובי הבנקאי והן בתהליכי החקיקה שכן כחלון, כחלק מהצהרותיו על קידום התחרות במערכת הבנקאית, ציין במצע שפרסם כי יפעל להקמת דירוג אשראי שיעניק "דירוג לכל אזרח".

חוק נתוני אשראי הקיים נחקק ב־2002, ובעקבותיו הוקם מאגר שכולל רק מידע שלילי על התנהלות פיננסית לקויה של לקוחות - צ'קים שחזרו, חשבונות שנחסמו, אי־עמידה בהחזר חובות וכדומה. המשמעות היא שכיום נאסף מידע רק על כ־10% מהאוכלוסייה שנכנסים ל"רשימה שחורה". יתר ה־90% לא מקבלים שום דירוג אשראי. חברי הוועדה כותבים כי "היעדרה של מערכת לשיתוף נתוני אשראי מביא לכך ששוק האשראי החוץ־בנקאי אינו יכול להוות איום תחרותי אמיתי על המערכת הבנקאית. היעדר המידע פוגע גם ביכולתם של הבנקים עצמם להתחרות על לקוחותיהם, ומביא לכך שכל אחד מהבנקים הופך למעין מונופול על לקוחותיו".

כיום לא קיים מידע מפורט על רמות המינוף של משקי בית והיקף החוב שנמצא בפיגור. נתוני המאקרו של חובות משקי הבית אמנם מצביעים כי בממוצע רמת החוב ביחס לתוצר בישראל נמוכה בהשוואה למדינות אחרות, אך בדו"ח נכתב כי "תמונת אשראי מלאה של משקי הבית תאפשר לראשונה להבין כיצד האשראי במשק מתחלק בין פלחי אוכלוסייה שונים. מידע זה יאפשר להתמודד בצורה ממוקדת ואפקטיבית עם בעיות חברתיות שונות, ולפתח כלי מדיניות לעידוד הצמיחה וצמצום פערים חברתיים".

אחד המחקרים שעליו מתבסס הדו"ח מבטל את אחד הטיעונים הנגדיים של הבנקים הגדולים, שאמרו כי הקמת המאגר תפגע בלווים החלשים ביותר, שכן כעת הנתונים שלהם יהיו פומביים ולגופי האשראי לא יהיה תמריץ להתחרות עליהם - דבר שידיר אותם משוק האשראי. אלא שאותו מחקר מעלה כי איסוף ושיתוף של מידע חיובי מועילים יותר דווקא לחלשים: בארה"ב, למשל, שיעור ההלוואות המאושרות למשקי בית בעלי הכנסה נמוכה קפץ ב־30%–36% לעומת עלייה של 20% בקרב בעלי הכנסה גבוהה.

הוספת מידע חיובי מביאה להיצע אשראי גדול יותר מחד ולשיעורי חדלות פירעון קטנים יותר מאידך, וזו כתוצאה מיכולתם של מלווים לתמחר בצורה מדויקת יותר את הסיכון.

הבנקים צפויים להתנגד

אחד המכשולים העיקריים להקמתו של מאגר האשראי צפוי להגיע משני הבנקים הגדולים. הפועלים ולאומי מחזיקים כיום בנתח שוק אדיר של כ־60% מהאשראי הבנקאי, שמקנה להם מידע רחב, עשיר ובעל ערך כלכלי על הלווים. לכן הבנקים יתנגדו להקמת מאגר נתוני אשראי שיכריח אותם לשתף במידע שהם מחזיקים. "הבנקים הגדולים במערכת, שמחזיקים בחלקו הגדול של המידע, עלולים להפסיד כתוצאה ממדיניות של שיתוף", נכתב בדו"ח הביניים של הוועדה.

ההחלטה על הקמת מאגר אינה סוף פסוק, וגם בוועדה יודעים כי האותיות הקטנות על היקף המידע הנאסף הן אלה שיקבעו בסופו של דבר אם שחקנים קטנים בשוק האשראי יוכלו להתגבר על המחסור במידע. הוועדה הגיעה למסקנה כי יש לאפשר איסוף של כל המידע הרלבנטי לצורך הערכת סיכון האשראי של הלווה ובהתאם לסטנדרטים הבינלאומיים המקובלים.

מחקר מקיף של הבנק העולמי שעיקריו פורסמו בעבר ב"כלכליסט" העלה נקודה דומה: "מאחר שמאגר כזה שוחק את מונופול המידע על לווים פרטיים, בנקים בדרך כלל מסרבים לשתף מידע כזה ובמיוחד את המידע החיובי שיכול לגרום ללווים טובים לחפש אשראי במקום אחר ולפתוח את השוק לתחרות".

המידע יגיע גם מחברת החשמל ותאגידי המים

כפועל יוצא, אתגר נוסף שיעמוד בפני מקימי המאגר יהיה שאלת הפרטיות שתקבל מענה בהתאם לשינוי החקיקה ולמנגנון הסופי בו יקום המאגר. גם כיום, על פי החוק הקיים, הבנקים יכולים לאסוף ולשתף מידע חיובי בהסכמתו של הלקוח אך בפועל לא התפתחה פרקטיקה מסוג זה. "מבנה שוק ריכוזי, כפי שקיים בישראל, מקטין בצורה משמעותית את התמריץ של בנקים לשתף במידע". המחקר של הבנק העולמי הראה בהקשר זה כי במדינות עם מערכת בנקאית בעלת ריכוזיות נמוכה יש 92% לקיומה של מערכת שיתוף נתוני אשראי. לעומת זאת במדינות עם ריכוזיות גבוהה הסיכוי לקיומה של מערכת שיתוף צונח ל-53% בלבד. כאן בדיוק, קובע הבנק העולמי, תפקידה של המדינה להיכנס ולעודד את הקמת המאגר.

חברי הוועדה החליטו להפוך את הקערה על פיה בשאלת הפרטיות כך שבנק יהיה מחויב לאסוף ולשתף מידע חיובי אלא אם כן הלקוח אסר זאת. "בסיטואציה זו יש הצדקה למדינה להתערב באופן אקטיבי בעיצוב מנגנון קבלת ההסכמה. הזכות לאשראי אמנם אינה מוגדרת כזכות יסוד, אך אין ספק כי אשראי בכלכלה המודרנית הוא שירות חיוני ביותר", נכתב בדו"ח. "מתן הזכות לבנק לקבוע את כללי המשחק בכל הנוגע לשיתוף מידע מהווה פגיעה חמורה באפשרויות העומדות בפני הפרט לצרוך שירות חיוני זה".

מעבר לשאלת הפרטיות מתייחס דו"ח הביניים גם לשאלה ממי אוספים את המידע ולאילו גופים מותר לעשות בו שימוש. הוועדה מציינת כי ישנה חשיבות רבה להרחבת רשימת הגופים לאיסוף מידע ומלבד אלו הבנקאיים והפיננסיים לכלול גם גופים ציבורים. בשלב הראשון מוצע להכליל בגופים ציבוריים אלו את חברת החשמל, ותאגידי המים וזאת בכפוף לבדיקה מקיפה בדבר אמינות המידע הקיים אצלם ובוועדה מציינים כי הם בוחנים גם לחייב גם רשויות מקומיות למסור מידע על תשלומי ארנונה.

הדו"ח בחן כאמור גם את שאלת המסגרות בהן מותר להשתמש בנתונים ובדירוג האשראי האישי על מנת לקבל החלטות. כך בחנו בוועדה השלכות של שימוש בנתונים כאשר מגיע מועמד לראיון עבודה או כאשר אזרח רוצה לשכור דירה. "שימושים אלו מביאים לחשש כי שימוש במידע בשוק השכירות והתעסוקה יביא להדרה של אוכלוסיות בעלות דירוג נמוך משווקים אלו. לפיכך, מצאה הוועדה לנכון להמליץ על הסרת תכליות שימוש אלו מרשימת התכליות המותרות לפי החוק".