הקורונה נושפת בעורפם של העסקים הגדולים

לאומי הגדיל את ההפרשות להפסדי אשראי במגזר העסקים הגדולים אחרי שרק 45% מהלוואות שנטלו שבו להיפרע לעומת 55% בממוצע בכל המגזרים. ההפרשות בגזרת משקי הבית והעסקים הקטנים חזרו לשגרה

בתחילת השבוע פרסם בנק ישראל תוצאות מבחן לחץ שעשה לבנקים בכדי לבחון את עמידתם למשבר הקורונה. מהמבחן עלה כי על אף שהבנקים יספגו הפסדים כבדים מהמשבר, הם יוותרו יציבים. דו”חות בנק לאומי שפורסמו אתמול, מראים שאכן כך המצב: על אף העלייה בהפרשות להפסדי אשראי, סיים הבנק בניהולו של חנן פרידמן, את הרבעון השלישי עם רווח של 750 מיליון שקל, ירידה של 2% בלבד לעומת הרבעון המקביל. הרווח משקף תשואה על ההון של 8%.

- לאומי רשם רווח של 750 מיליון שקל, למרות עלייה בהפרשות להפסדי אשראי

- למרות היציאה מהסגר שיעור האבטלה במחצית השנייה של אוקטובר עדיין על 18%

- בנק ישראל: הסגר השני פוגע בבנקים אך לא מסכן את יציבותם

גל פשיטות הרגל עדיין לא החל במשק מכיוון שהבנקים ביצעו הקפאה לתשלומי הלוואות ללקוחות שביקשו. לכן עיקר ההפרשות להפסדי אשראי הם "הפרשה קבוצתית" - הפרשה הצופה פני עתיד לאור המשבר. בעקבות המשבר, זינקו ההפרשות להפסדי אשראי של לאומי - כמו יתר הבנקים - כאשר בשני הרבעונים הראשונים של השנה הופרשו 870 מיליון שקל בממוצע בכל רבעון. ברבעון השלישי, הורידו בלאומי את הקצב והסתפקו בהפרשה של 547 מיליון שקל, אם כי עדיין מדובר בהפרשה גבוהה פי שלושה לעומת הרבעון המקביל אשתקד.

בסך הכל ביצע לאומי מתחילת 2020 הפרשות להפסדי אשראי בסך 2.3 מיליארד שקל, כש־90% מהן הן הפרשות קבוצתיות שישמשו כרית ביטחון להפסדי אשראי בעתיד.

זינוק של פי 6 בהפרשות לעסקים וגדולים

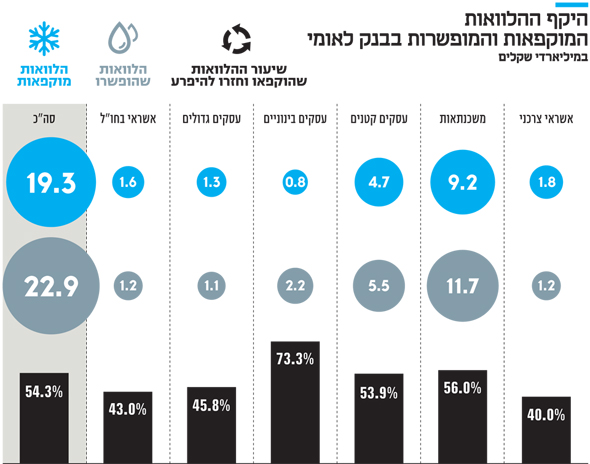

מלבד הירידה בקצב ההפרשות, מה שעוד מייחד את הרבעון השלישי הוא היכן בחר לאומי לבצע את ההפרשות. ברבעונים הקודמים בלט הגידול בהפרשות להפסדי אשראי במגזר משקי הבית והעסקים הקטנים, שם הופרשו 860 מיליון שקל. נראה כי בבנק מעריכים ששימרו כרית ביטחון מספיק גבוהה, וברבעון השלישי כבר חזרו לבצע הפרשות בגובה הדומה פחות או יותר לתקופות שגרה. לעומת זאת, באשראי לעסקים בינוניים וגדולים נרשמה הפרשה גבוהה ברבעון השלישי של 238 מיליון שקל לעומת 38 מיליון שקל ברבעון המקביל. אמנם מגזר העסקים הקטנים הוא הנפגע המרכזי ממשבר הקורונה, אולם נראה כי בבנק לאומי מעריכים כי המשבר לא ידלג גם על העסקים הגדולים יותר ונערכים לבעיות שיצוצו גם בחברות אלו. גובה ההפרשה במגזרים אלו התבסס על תחזיות לענפים השונים וחשיפתם למשבר.

גם בסוגיית הקפאת ההלוואות, נראה כי ללאומי ממתין אתגר במגזר העסקים הגדולים. בעוד בממוצע סך ההלוואות שהופשרו וחזרו להיפרע בלאומי עומד על 55%, הרי שבעסקים הגדולים רק 45% מההלוואות שהוקפאו מתחילת המשבר, חזרו להיפרע. ועדיין ראוי להדגיש כי ההלוואות המוקפאות במגזר העסקים הגדולים בלאומי, הן בהיקף נמוך יחסית של 1.27 מיליארד שקל, המהווה רק 6.5% מסך ההלוואות המוקפאות בבנק.

תחום נוסף בו היציאה מהקפאת ההלוואות איטית יותר הוא האשראי הצרכני, כשרק 40% מההלוואות שהוקפאו בתחילת המשבר חזרו והופשרו, ונכון לסוף ספטמבר הלוואות בהיקף של 1.8 מיליארד שקל מוקפאות.

חנויות סגורות. בלאומי מעריכים שהסכנה לעסקים הקטנים ירדה צילום: אורנה יפת

חנויות סגורות. בלאומי מעריכים שהסכנה לעסקים הקטנים ירדה צילום: אורנה יפת

בשורה התחתונה, נכון לסוף ספטמבר, סך היקף ההלוואות המוקפאות בלאומי עומד על 19.3 מיליארד שקל - 45% מההלוואות שהוקפאו מתחילת המשבר, כאשר סך התשלומים שנדחו בפועל הם 1.24 מיליארד שקל.

המשבר הכלכלי והירידה ברמת הפעילות במשק, מתבטאת גם בהכנסות מעמלות של לאומי: ההכנסות מעמלות עמדו על 788 מיליון שקל ברבעון השלישי, ירידה של 1.5% לעומת הרבעון המקביל. הירידה בולטת בעיקר בעמלות העו"ש שנשחקו ברבעון השלישי ביותר מ־6% לעומת הרבעון המקביל.

מסימני המשבר: 7% ירידה באשראי הצרכני

על אף המיתון, הצליח לאומי לצמוח באשראי, אם כי בקצב מתון של 1.4% מתחילת השנה, ל־286 מיליארד שקל. נראה כי בדומה לבנקים אחרים, בלאומי ממקדים את הצמיחה בתחום המשכנתאות, שם צמח התיק ב־4.4% מתחילת השנה. ההתמקדות בתחום המשכנתאות נובעת מכך שמדובר בהלוואות ברמת סיכון נמוכה, שכן משועבד מולן נכס, וכן מתוך הנחה שמי שנוטל משכנתא בימים אלה, זה ציבור שכמעט ולא נפגע מהמשבר הכלכלי. צמיחה בולטת נוספת של הבנק היא בתחום האשראי לנדל"ן, שצמח ביותר מ־6% מתחילת השנה.

לעומת זאת, בתחום האשראי הצרכני נרשמה ירידה של 7% בהיקף ההלוואות מתחילת השנה, שנובעת הן מירידה בביקוש והן מהקשחת תנאי החיתום לאור העלייה ברמת הסיכון.

האשראי לעסקים קטנים ירד ב־3% ל־24.2 מיליארד שקל. עיקר האשראי שנתן הבנק במגזר זה היה באמצעות הקרן להלוואות בערבות מדינה, דרכה העניק הבנק הלוואות של 3.2 מיליארד שקל.

את תשעת החודשים הראשונים של שנת 2020 סיים לאומי עם רווח של 1.2 מיליארד שקל. מדובר אמנם בצניחה של 56% לעומת התקופה המקבילה אשתקד. ועדיין, תוצאות לאומי מחזקות את המסקנה של בנק ישראל שהבנקים יכולים לעמוד בהשלכות המשבר, ולכן יכולים להירתם ולסייע למשק בכל הקשור לעמידה בתשלומי החוב של לקוחותיהם. אין זה אומר שהבנקים צריכים למחול על החוב, או שהם מסוגלים למנוע את גל פשיטות הרגל. אבל אם יינקט פתרון משולב עם המדינה, בעיקר בכל הקשור לעסקים קטנים, יוכלו

הבנקים להפגין גמישות בכל הקשור להליך גביית החוב, שיקטין את היקפי פשיטות הרגל.

מה שסייע לתוצאות לאומי ברבעון השלישי היו הכנסות מימון שאינן מריבית, שעמדו על 457 מיליון שקל, גידול של 50% לעומת הרבעון המקביל. הכנסות אלה כוללות שערוך של 92 מיליון שקל (לפני מס) של מניות ויזה ארה"ב.

עוד בולט בתוצאות הבנק ירידה של 9.7% בהוצאות התפעוליות שעמדו על 1.7 מיליארד שקל, מה שמביא את הבנק ליחס יעילות חזק של 50.4%. הירידה מקורה בהוצאות השכר ובהוצאות התפעוליות האחרות. הירידה בולטת בעיקר בהוצאות השכר שנחתכו ב־15% לעומת הרבעון המקביל.

חלק מרכזי מהירידה נובע מכך שהשנה לא יקבלו עובדי הבנק מענקים לאור התוצאות, אך גם ממהלכי התייעלות שכללו פרישה של 450 עובדים אשתקד. בנוסף, מאז תחילת משבר הקורונה האיץ פרידמן מהלכי התייעלות בלאומי, מה שגם גורם לו לחיכוכים עם ועד העובדים. מהלכי ההתייעלות בבנק שכללו גם קיצוצים בתחומים כמו טכנולוגיה ושיווק יימשכו ויועמקו גם בשנה הבאה.

ההתייעלות בבנק מגיעה גם להנהלה. בצעד מפתיע החליט פרידמן לבטל את חטיבת החשבונאות כיחידה עצמאית, ולאחד אותה עם החטיבה הפיננסית. שלמה גולדפרב החשבונאי הראשי צפוי לפרוש אחרי 40 שנה בבנק. לגולדפרב לא ימונה מחליף, ועומר זיו ראש החטיבה הפיננסית יכהן גם כחשבונאי הראשי.